2月24日,工信部引發了《關於有序推動工業通信業企業復工復產的指導意見》,要求在確保疫情防控到位的前提下,推動非疫情防控重點地區企業復工復產,努力實現今年工業通信業發展目標任務。其中,包括機器人產業在內的多個新興產業可謂在《指導意見》中被反覆提及。

具體來看,在“推動重點行業企業復工復產”一節提出,要重點支持5G、工業互聯網、集成電路、工業機器人、增材製造、智能製造、新型顯示、新能源汽車、節能環保等戰略性新興產業。而在“大力促進市場消費提質擴容”一節提出,推動發展遠程醫療、在線教育、數字科普、在線辦公、協同作業、服務機器人等,帶動智能終端消費。

就這樣,反覆被提及的工業機器人產業便在《指導意見》中“C位出道”了。

而反應到機器人概念板塊上,在大盤走弱的背景下,該板塊今日逆勢走高錄得了0.32%的漲幅,而相關概念股們也應聲大漲。其中,藍色光標、盛通電子、均勝電子、智慧鬆德等近10只個股漲停,華中數控、克來機電、海得控制等概念股則大幅跟漲。

(行情來源:同花順)

顯而易見的是,在政策和資本市場雙雙的助推之下,工業機器人在這一波復工潮下,迎來了一定的發展契機。其中,國開證券認為,此次“新冠”疫情導致製造企業復工延期,而自動化程度較高的生產線受影響相對較小,預計在疫情結束後,機器替換人工的進程或將加速。

工業機器人千億市場有望打開?

據瞭解,中國機器人產業自2000年起步以來,經歷了起步、高速發展、回落調整這三個階段,並且僅用13年和16年便實現彎道超車,即分別在2013年和2016年成為全球市場工業機器人銷量和保有量第一。

具體而言,2000-2009年,國內機器人產業剛剛起步。彼時,中國汽車產業製造水平相對落後,而3C電子則是剛開始承接第三次全球產能轉移,整體而言產業自動化程度較低;隨後,

2010-2017年,國內機器人產業開始高速發展。彼時各地政策補貼密集出台,汽車和3C電子產業自動化市場爆發增長,產業年均複合增速52%。

而2018至今,國內機器人產業則處於調整階段。受直接面向市場的補貼大幅減少,以及汽車、3C電子固定資產投資放緩等因素影響,工業機器人需求低迷,產業處於回落調整階段,主要表現在:國內工業機器人產量從2018年9月開始,受到宏觀經濟下行的影響,經歷了連續13個月的下滑。

不過,現如今在政策的加持下,工業機器人這一行業已經出現“觸底反彈”的徵兆。

一方面,受宏觀政策的影響,下游製造業有所復甦,其對工業機器人的需求也恢復到正常水平,其中國內機器人產量自2019年10月轉正,隨後增速逐月增加,行業轉暖信號浮現。另一方面,在新冠病毒疫情影響之下,國家更是加重了對工業機器人的關注,在《指導意見》中反覆提及這一行業,而此舉或極大地加速機器替換人工的進程。

不得不説的是,在政策和資本市場的利好之下,工業機器人千億級市場可謂是蓄勢待發。

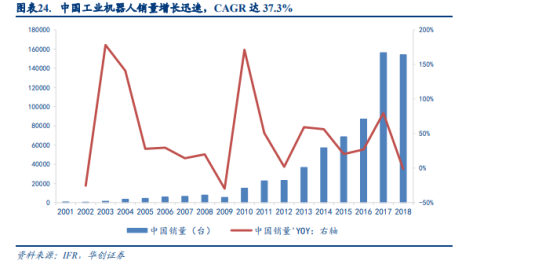

據IFR公佈的工業機器人銷量數據顯示,近幾年來中國市場已經成為工業機器人的第一大市場,貢獻了超過30%的全球工業機器人銷量。而國內市場銷量增長迅速,從2001年的700台,到2018年的15.4萬台,年均複合增長率達37.3%。

(數據來源:wind)

而在疊加我國工業機器人密度與發達國家相比還有較大的提升空間,以及人口紅利逐漸消失加速推動“機器人換人”趨勢等因素,這一行業有望即將邁入黃金髮展期。據華創證券測算,未來2020-2022三年間,國內工業機器人將擁有1086億元的市場空間,CAGR為22%。

相關受益概念股有哪些?

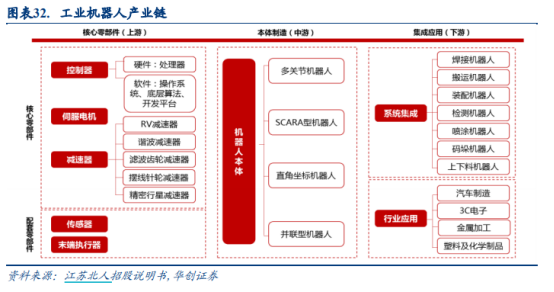

一般而言,工業機器人產業鏈包括上游核心零部件、中游機器人本體和下游集成應用三部分。上游包括控制器、伺服電機、減速器、傳感器、末端執行器等零部件的生產廠商,其中,控制器、伺服電機和減速器是工業機器人三大核心零部件。

(圖片來源:wind)

而中游則是本體生產商,負責工業機器人本體的組裝和集成,即機座和執行機構,包括手臂、腕部等,部分機器人本體還包括行走結構。此外,下游則是集成應用商,負責根據不同的應用場景和用途對工業機器人進行有針對性地系統集成和軟件二次開發。

需要指出的是,工業機器人產業鏈的關鍵環節則是上游核心零部件,它佔據了工業機器人整機大部分的成本和利潤,也是技術上的核心和難點,是影響機器人性能最重要的部分。其中,控制器、伺服電機、減速器這三大核心零部件的成本佔工業機器人總成本約70%,其中減速器佔整機成本約35%,伺服佔整機成本約20%,控制器佔整機約15%,而本體和其他部分僅佔整機分別為15%、15%。

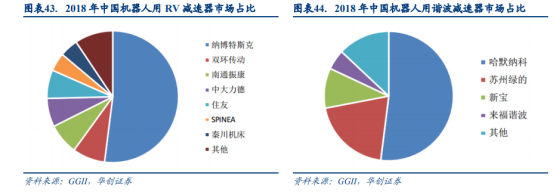

基於上述分類,可以看出,工業機器的利潤大頭主要存在於上游核心零部件以及中游本體這一環節上,但不得不説的是,就目前而言,我國工業機器人本體及核心零部件的國產化率都較低,我國70%以上的減速器市場、伺服電機市場、控制系統市場以及本體市場被海外品牌佔據。

例如,減速器方面,據GGII數據顯示,國內機器人減速器70%以上的市場份額被外資減速器企業壟斷,國產化率不足30%。在減速器國產化進程中,儘管目前已有蘇州綠的、來福、南通振康、秦川機牀、中大力德等多家減速器廠商實現量產,市場接受度逐年提升,但與日系兩大家依然存在一定的差距,主要體現在產品的綜合性能,如精度、穩定性和使用壽命等。

(圖片來源:wind)

但需要注意的是,近些年來,在工業機器人成本降低和人力成本升高的共同推動下,工業機器人的投資回收期持續縮短,應用領域得到拓寬,國產品牌市佔率也在逐步提升。除此之外,在新冠病毒疫情的衝擊之下,機器替換替換人工的進程有望進一步加速。

據同花順數據顯示,目前涉及機器人概念的個股有153個,其中比較知名的公司則是埃斯頓,拓斯達、機器人、新時達、中大力德等,以及在細分領域比較熱的公司,則是做手術機器人的達芬奇、做無人機的大疆、做掃地機器人的iRobot、石頭科技等。

結合相關券商給出的研報,以下個股或可以予以關注:

埃斯頓(002747.SZ):該公司是佈局全產業鏈的國產機器人龍頭,目前已形成了智能裝備核心功能部件、工業機器人及能製造系統二大業務模塊。2016年-2019年,該公司通過系列併購進一步擴大核心零部件技術優勢,比如收購意大利EuclidLabsSRL(機器視覺)、上海普萊斯(壓鑄機機器人集成)、英國TRIO(運動控制技術全球領先)、美國BARRETT(微型伺服驅動器/協作機器人/康復機器人)等。

不過,該公司2019年前三季度業績表現不是很理想,營收和淨利均出現了下滑。報告期內實現主營收入9.68億元,同比下降9.11%,實現歸母公司淨利潤5734萬元,同比下滑18.9%。需要指出的是,其機器人本體業務仍逆勢維持10%左右增長。

億嘉和(603666.SH):該公司於2018年6月登陸A股市場,公司主要為電力系統提供以數據採集處理為核心的智能巡檢機器人產品和智能化服務。據悉,該公司於2019年3月同南京鼓樓醫院合作開發醫療物流機器人,探索智慧醫療建設。

據財報披露,2019年前三季度,該公司整體業績符合市場預期。其中,報告期內,其實現主營業務收入3.69億元,同比增長31.89%;實現歸母公司淨利潤1.24億元,同比增長38.12%。