作者:範勁鬆、趙雯

來源: 食品飲料俱樂部

投資要點

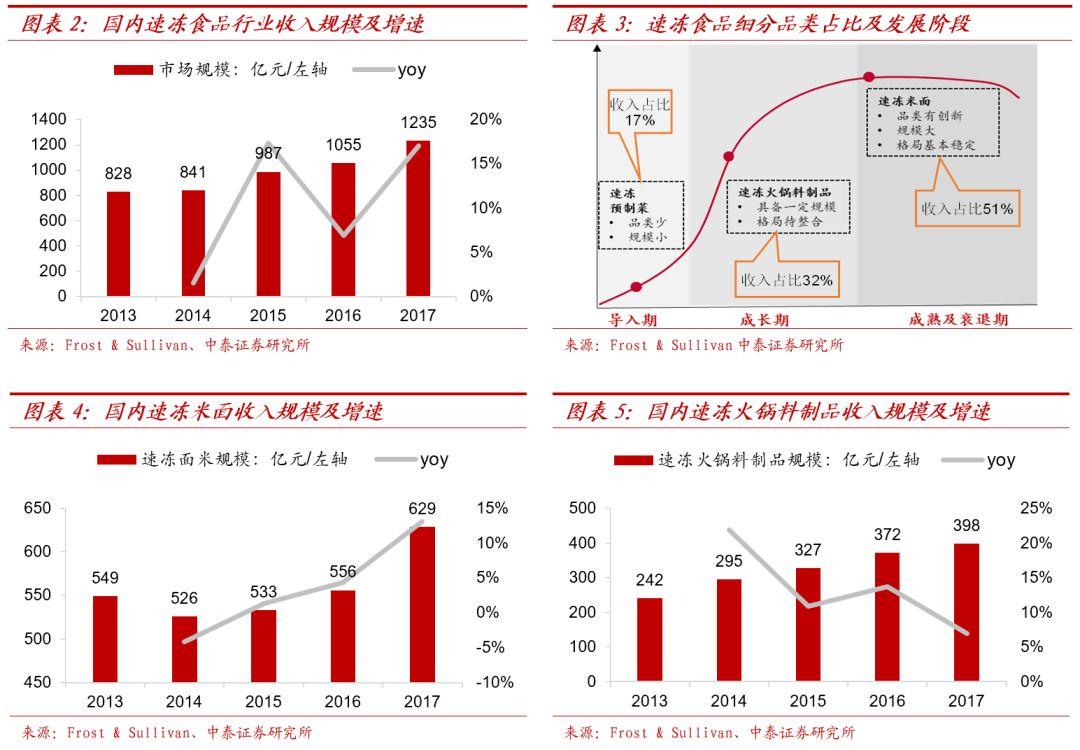

速凍食品行業好賽道,千億市場低集中度,龍頭成長潛力大。根據Frost& Sullivan數據,中國速凍食品市場規模從2013年的828億元上升至2017年的1235億元,年複合增長率10.5%,長期看好餐飲控本提效+家庭便捷消費驅動的穩健高增長。從2017年行業競爭格局看,面米制品收入佔比51%,CR3市佔率為77%,處於穩健增長期;速凍火鍋料製品收入佔比32%,處於高速增長期,2017年增速13.2%,行業CR3僅16%,預計未來中小企業加速退出市場,安井等龍頭市佔率有望加速提升。

安井業績穩健高增長,我們長期看好公司市佔率提升的5點理由:1)優質專業的高管團隊。公司高管均為職業經理人,股權激勵綁定核心骨幹利益,業績考核目標為2019-2021年營業收入分別不低於50.26、57.49、63.04億元,預計增速18%、14%、10%。公司激勵到位,未來業績幹勁十足。2)公司產品競爭力較強。保持火鍋料製品優勢地位的同時,積極推差異化速凍面米,佈局定製菜餚等品類。“高質中價”定價策略驅動收入放量,大單品策略引領品類升級。3)成本的抗風險能力較強。公司原材料在成本佔比超75%,價格敏感性較強,隨着禽畜價格上漲,公司通產品產能結構調整、壓縮部分營銷費用、3次提價等有效對衝了成本壓力,保證了毛利率的相對穩健。4)全國產能佈局優化供應鏈,彰顯規模優勢。預計未來產品可保障收入15%以上增長,同時有效攤薄了運輸費用率, 5)渠道開拓以經銷商模式為主靈活高效。截至19Q3公司經銷商數量668個,比年初淨增加50個,公司為經銷商提供“貼身支持”一站式服務,區域開拓上根據重點、邊緣、根據地市場靈活推進渠道策略,培育出一批長期穩定大經銷商,不斷增強渠道力。

短期疫情影響一季度業績,長期成長空間較大。短期疫情期間復工、物流配送、餐飲渠道受到限制,但是考慮商超和電商渠道高增長有一定的對衝影響,預計對19Q1收入、業績略有影響。長期看好公司作為速凍食品龍頭,在渠道和產品雙驅動下,市佔率不斷提升,我們預計未來3年收入複合增速在15%以上,隨着規模起來以及消費升級的持續,利潤率水平有望持續提升。

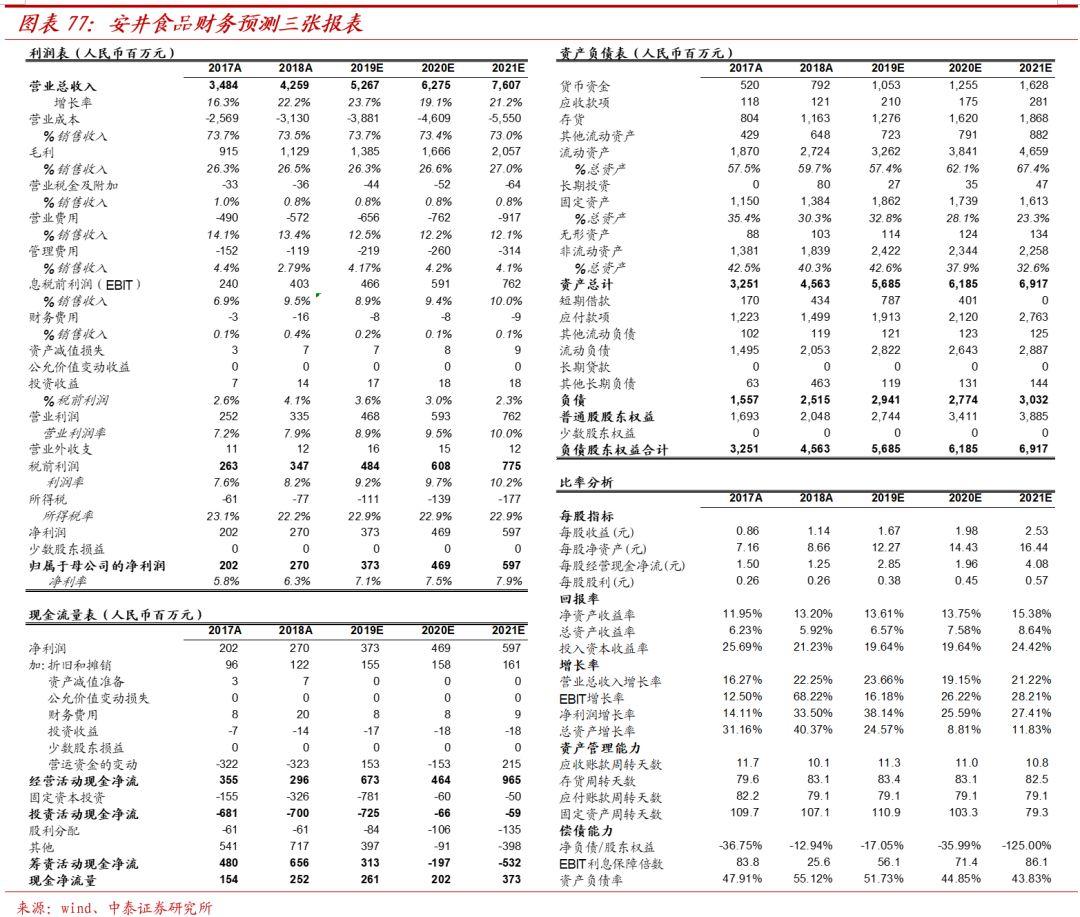

盈利預測及投資建議:我們預計2019-2021年公司收入分別為52.7、62.8、76.1億元,同比增速23.7%、19.2%、21.2%,預計歸母淨利潤為3.73、4.69、5.97億元,對應PE分別為37X,31X、24X,首次覆蓋,給與“買入”評級。

風險提示:行業競爭加劇;原材料價格上漲壓力;冠狀病毒疫情期間對線下渠道的負面影響;渠道及區域開拓不及預期。

報告正文

目錄

1.好賽道:懶人經濟與速凍食品行業的繁榮

“感謝3.4億在美團點評花錢的人,選擇自己想要的生活;感謝470萬全國各地合作商户;感謝近60萬的小哥騎手;感謝全公司5萬多員工及曾經付出的老員工;感謝曾經的投資人以及今天及往後的投資人;感謝喬布斯,如果沒有蘋果,如果沒有移動互聯網就沒有今天。”

———王興 美團敲鐘現場致辭

1.1 “懶人經濟”與便捷消費大趨勢

社會的進步就是讓一切都變得越來越簡單方便,更具有效率化。換句話就是,在培養越來越多的“懶人”。懶,在當下並不是一個負面詞彙,而是不斷提升生活效率和生活品質,讓我們有更多時間去做更具價值工作或者能獲得心理和精神的愉快的事。體現在飲食消費上:用美團或餓了麼點一份外賣;或者家庭自制,用盒馬生鮮或者每日優鮮下單送菜上門,做飯最好是能夠一步到位,果蔬、速凍食品、複合調味品組合美味,洗碗機、掃地機器人實現餐後打掃作業,充分解放勞動力,完美的一天!越來越多的人承認自己就是地地道道的“懶人”,驅動飲食消費的方便化趨勢。

幾組數據驗證懶人經濟驅動下的消費商機: 根據淘寶發佈的《懶人消費數據》顯示,2018年中國人為偷懶花了160億,較2017年增長70%,其中95後的懶需求增長最快達到82%,成為未來消費的主要趨勢:

1)2018年淘寶懶人居家用品消費同比增長28%,其中懶人炒菜機、懶人面包機等懶人廚房電器年消費增長了81%,洗碗機零售額達到59.2億元,同比增長36.5%。

2)根據WINGAR Megadata,生鮮電商自2016年起保持超40%增長率,至2018年市場規模至2000億,成為新零售增長潛力。2018年12月每日優鮮、京東到家與盒馬生鮮月活躍客户478萬、353萬和142萬。

3)美團點評2019三季報:餐飲外賣業務交易額增長40%至1119億元,訂單量增長38.1%至25億單,美團餐飲外賣收入增長39.4%至156億元。

4)方便食品越來越豐富,最初是方便麪,而後是速凍餛飩、湯圓餃子,再到速凍炒麪、炒飯、盒裝湯等。根據Frost & Sullivan數據顯示,中國速凍食品市場規模從2013年828億元上升至2017年1235億元。

1.2 速凍食品千億規模,火鍋料製品引領增長,龍頭集中度不斷提升

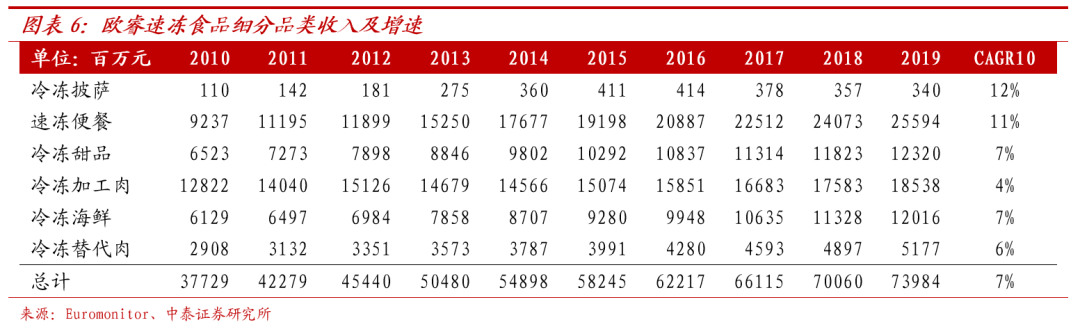

速凍食品超千億規模,火鍋料製品增速更快。我國速凍食品起步1970 年代,開始主要是速凍蔬菜、海鮮和肉類,以保鮮為主,後來隨着方便型食品需求驅動,越來越多速凍調製食品逐漸被開發,經過多年發展,速凍食品持續保持較快增長。根據Frost & Sullivan數據,中國速凍食品市場規模從2013年的828億元上升至2017年的1235億元,5年複合增長率10.5%。其中,速凍火鍋料製品收入佔比32%,2017年銷售規模398億元,5年復增長率13.2%;速凍面米制品收入佔比51%,2017年銷售規模 629.0億元,5年復增長率3.5%。

速凍便餐順應便捷化消費趨勢,收入佔比大,且維持較快增長。根據歐睿(部分B端數據未統計)數據,2019年速凍食品收入總計740億,10年複合增速7%保持穩健增長,其中速凍便餐佔比最大35%,10年收入複合增速在11%較快增長;其次速凍加工肉佔比25%,10年收入複合增速4%穩健;其次是速凍甜點佔比17%、速凍海鮮16%等。

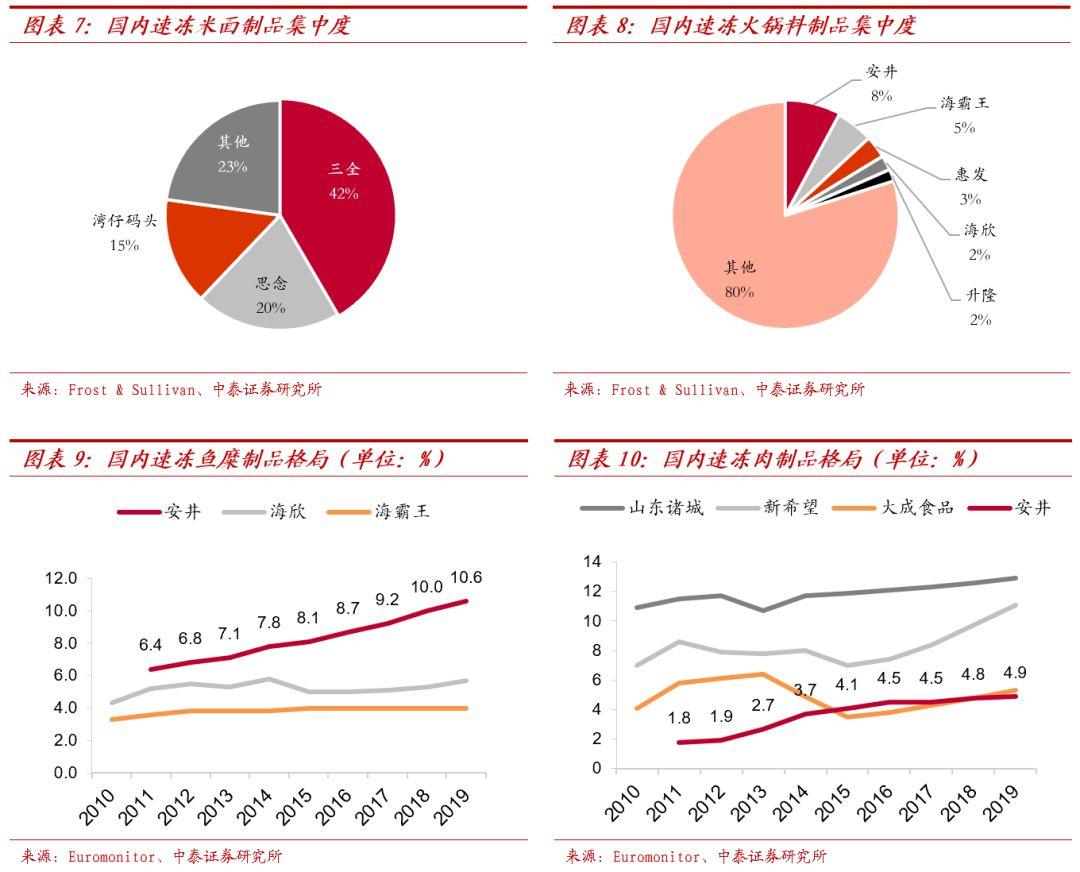

速凍米麪格局穩定,火鍋料製品集中度提升空間較大。根據Frost & Sullivan2017年數據,我國速凍米麪製品行業CR3三全、思念、灣仔碼頭合計市佔率達到77%,處於成熟期,格局基本穩定,龍頭保持優勢,強者恆強。而火鍋料製品行業2017年CR3安井、海霸王、惠發集中度僅16%,集中度較為分散,龍頭成長潛力大,隨着龍頭渠道、產品、品牌優勢的逐漸加深,龍頭有望加速收割許多區域性小企業的份額,火鍋料製品賽道龍頭成長潛力較大。目前安井在行業火鍋料製品細分市場中速凍魚糜製品、速凍肉製品中市佔率分別達10.6%,4.9%,持續保持收入、利潤增速高於行業其他競品,龍頭強者恆強,未來集中度預計不斷提升。

1.3 餐飲市場控本提效打開速凍食品高增長空間

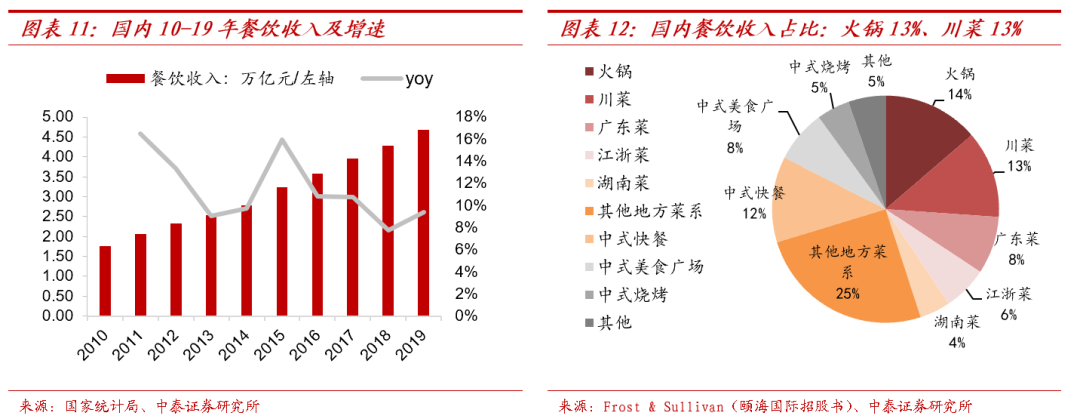

餐飲4萬億市場打開速凍食品高增長市場。國家統計局數據顯示,19年我國餐飲收入(社零口徑)達到4.67萬億元,且月增速均維持在10%左右。根據Frost & Sullivan數據,餐飲市場中,火鍋、川菜是最熱門的菜系,合計佔比近30%,不僅有超4000億的火鍋市場,更有蓬勃發展的外賣帶動“麻辣燙”、“麻辣香鍋”等類火鍋種類及“粥鋪”等小B餐飲門店的增長為速凍火鍋製品、創新速凍米麪製品打開新需求。

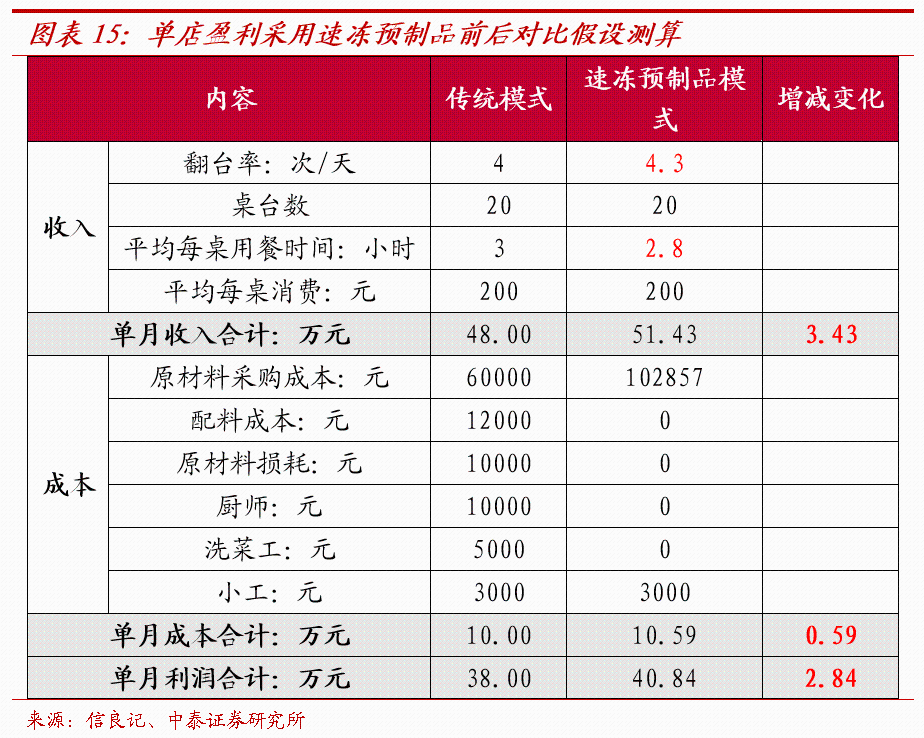

速凍食品助力餐飲端產品標準化、去廚師化,降低運營成本、提升營業效率。隨着餐飲端人工、物業租金等成本的上漲,以及消費者對食品安全的重視,餐飲市場對成品和半成品菜餚製品的需求持續擴大,速凍菜餚製品成為行業新潛力板塊。速凍食品作為預製品,將餐飲門店後廚對原材料的複雜加工環節,提前至上游工業標準化量產。一是保證了餐飲門店原材料和菜品的品質穩定和標準化口感;二是通過增加部分採購成本,有效降低餐飲運營中人工成本,同時縮短食材加工時間,提升上菜效率,助力運營效率提升。根據中國飯店協會《2018中國餐飲業年度報告》數據,餐飲門店中火鍋、麻辣燙等速凍食品採購佔比略高,我們測算該模式下在純手工和採購速凍預製品帶來單店月收入、盈利提升顯著。

速凍食品助力提升小B餐飲提升SKU數量,增加盈利點。以早餐鋪為例,傳統早餐鋪會分為粥鋪、麪點鋪、餛飩餃子鋪等,各有主營業務,以單一品類為主打,SKU創新和產品創新有限。而速凍食品可有效幫助小B餐飲增加SKU,隨着客單價提升驅動小B餐飲盈利能力提升。

1.4 他山之石,通過日本速凍食品消費變遷,看未來國內成長空間

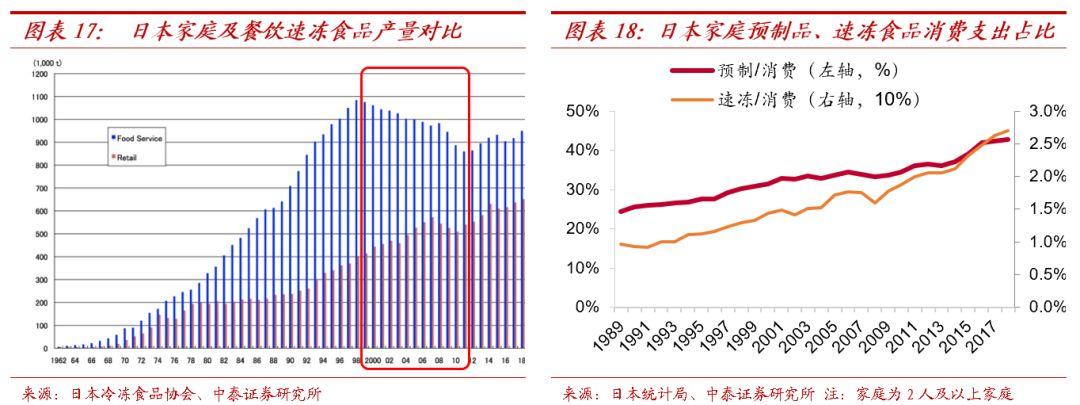

日本速凍食品消費變遷:餐飲驅動——經濟放緩——家庭消費復甦。日本速凍食品行業自1960-1998充分享受經濟高增長帶來的行業成長潛力,其中餐飲就餐佔比的提升也驅動了行業的高增長;90年代末開始,經濟增長乏力逐漸放緩,甚至出現倒退,居民收入及消費力基本沒有增長,行業進入10年低谷;隨着家庭便捷化飲食消費需求興起,速凍食品因安全、方便、價格適中受到家庭消費者的喜愛,2012年後行業再次恢復穩健較快增長。根據日本統計局2人及以上家庭消費看,1989-2018年日本預製品佔比從24.4%提升至43%,速凍食品消費佔比從0.97%提升至2.7%,也體現了日本便捷化飲食消費趨勢。

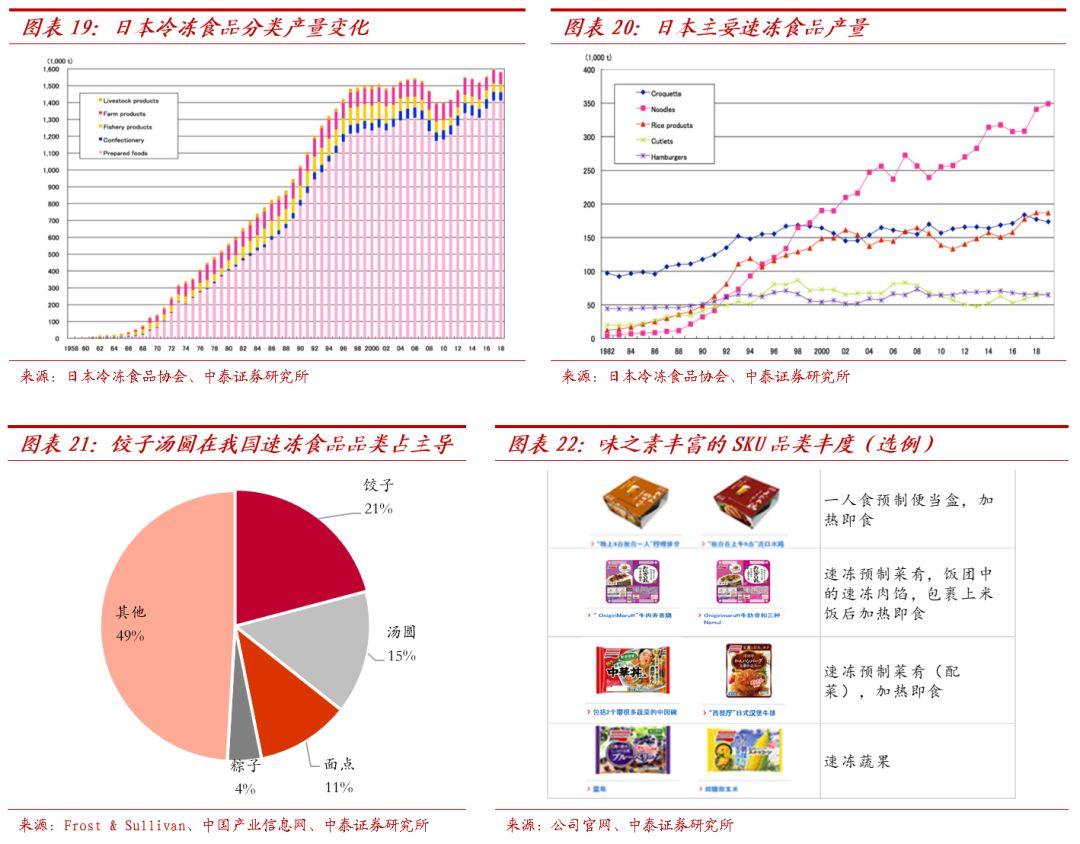

中日速凍食品細分類別及SKU豐富度看,持續的創新和多元化是保障速凍食品長久穩健增長的前提。根據日本冷凍食品協會1958-2018年數據看,日本速凍食品經過多年發展,產量持續增長達到155.3萬噸,其中預製食品產量佔比近90%,米麪(米飯、麪條類)產量增長。日本的速凍食品創新品類繁多,滿足消費場景多元化和需求。例如,味之素既有一人食用的速凍便當盒,也有適合家庭食用的速凍菜餚,同時還有飯糰中的速凍肉餡、速凍蔬果等多元化食用方式的速凍食品。對比日本,中國速凍食品的SKU在不斷豐富,但是接受度比較高還是湯圓、水餃等傳統品類,需要持續的創新和消費者教育。根據Frost & Sullivan數據,目前國內收入貢獻最大的單品還是餃子湯圓,合計佔比達到36%。近年來創新點側重在包裝、外觀,品類上的創新不多。例如安井鎖鮮裝(包裝創新)及思念的各種創新麪點(外觀創新)熱銷就是目前包裝工藝升級+外觀升級驅動的產品增長。

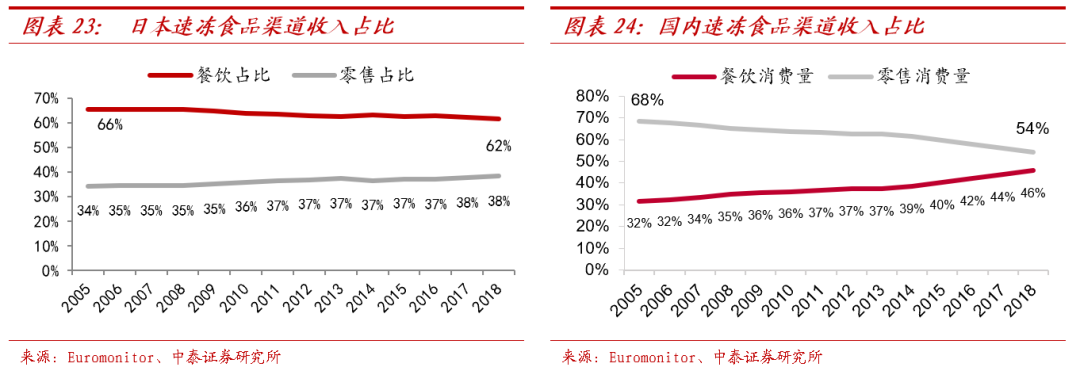

中日速凍食品渠道對比:餐飲消費VS家庭消費。根據Euromonitor數據,2015-2018年日本速凍食品餐飲渠道收入佔比從66%下滑至62%,零售渠道收入佔比從34%提升至38%,我們認為主因經濟不景氣造成的日本外出就餐佔比自80年代以來持續下降的影響,家庭飲食消費逐漸興起,考慮主要做飯羣體為老年、職業+家庭婦女、獨居上班族等,順應便捷化消費趨勢,因此消費者對速凍食品及預製品的消費支出逐漸增多。同期2005-2018年中國經濟處於高速增長期至平穩增長期的過渡,外出就餐佔比不斷提升,餐飲實現需求廣泛,家庭消費平穩發展。根Euromonitor數據統計,2015-2018年國內速凍食品餐飲渠道收入佔比從32%提升至46%,零售渠道收入佔比從68%下滑至54%,從長期看,預計餐飲渠道的收入佔比會繼續提升,短期略有波動。2020Q1受新型冠狀病毒疫情影響各地封路,避免人羣聚集,短期餐飲消費受到抑制,預計餐飲收入貢獻略有影響,家庭食品消費快速崛起,速凍食品在商超銷售額增速達雙位數以上。

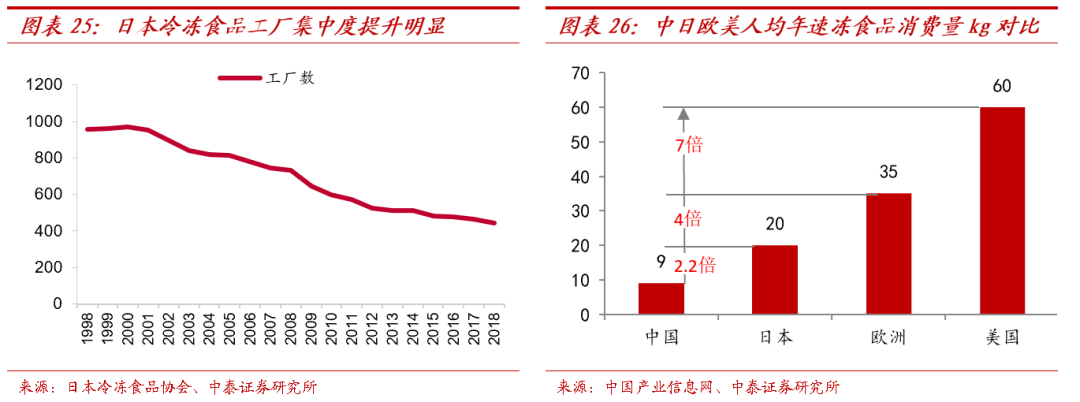

龍頭市佔率集中趨勢明顯,中國速凍食品成長空間大。根據中國產業信息網數據,美國速凍食品的人均年消費量為60千克,歐洲為35千克,日本為20千克,而我國人均消費量僅為9千克,從人均消費量看,隨着便捷飲食趨勢、冷鏈運輸冷庫儲藏技術的提升,中國速凍食品品類的豐富和渠道下沉,對標海外還有2.2-7倍成長空間,行業集中度也有較大的提升空間。從日本速凍食品協會數據看,1998-2018年日本速凍食品中小廠商不斷退出市場,龍頭的市場收割能力逐漸增強,集中度提升趨勢明顯。

總結:通過日本的速凍食品的變遷以及渠道的變化看,速凍食品無論在餐飲還是家庭消費均有較大的提升空間,滿足餐飲行業效率的提升以及家庭便捷消的費需求,空間大有可為。考慮到當下行業還不算成熟,強者恆強的的格局延續,龍頭企業市場份額有望不斷提升。

1.5 冷鏈冷庫技術的發展為速凍食品跨區域拓張提供保障

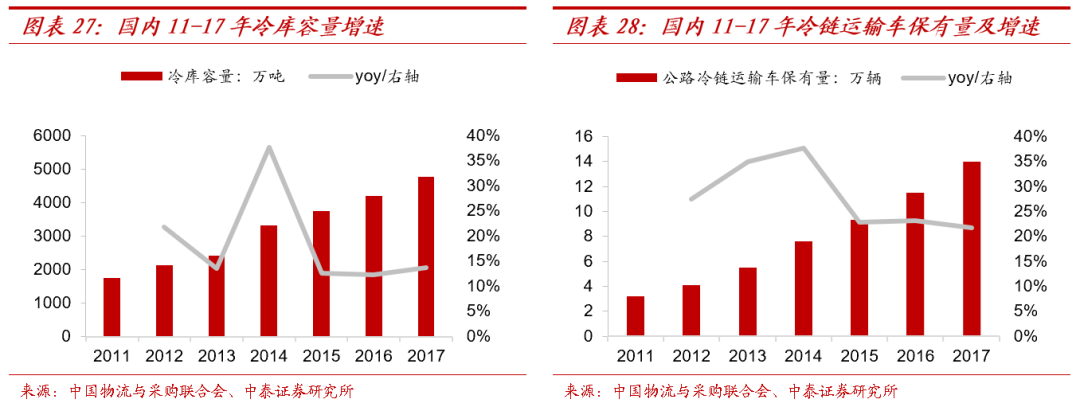

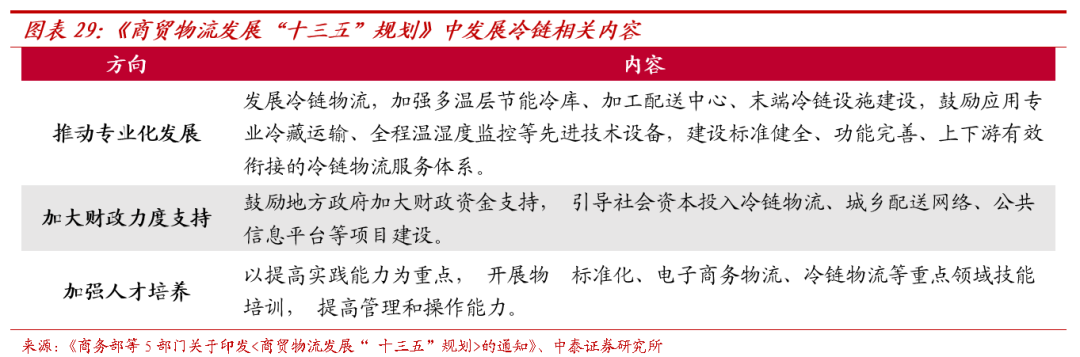

國內冷庫、冷鏈快速發展為速凍食品區域開拓奠定基礎。據中國物流與採購聯合會的數據顯示,國內冷庫容量在11-17年從1742萬噸增長至4775萬噸,年複合增長率18.3%,冷鏈運輸車保有量在11-17年從3.21萬輛增長至14萬輛,年複合增長率27.8%。冷庫、冷鏈運輸車的快速發展為速凍食品、生鮮行業的快速發展和跨區域擴張提供技術支持。

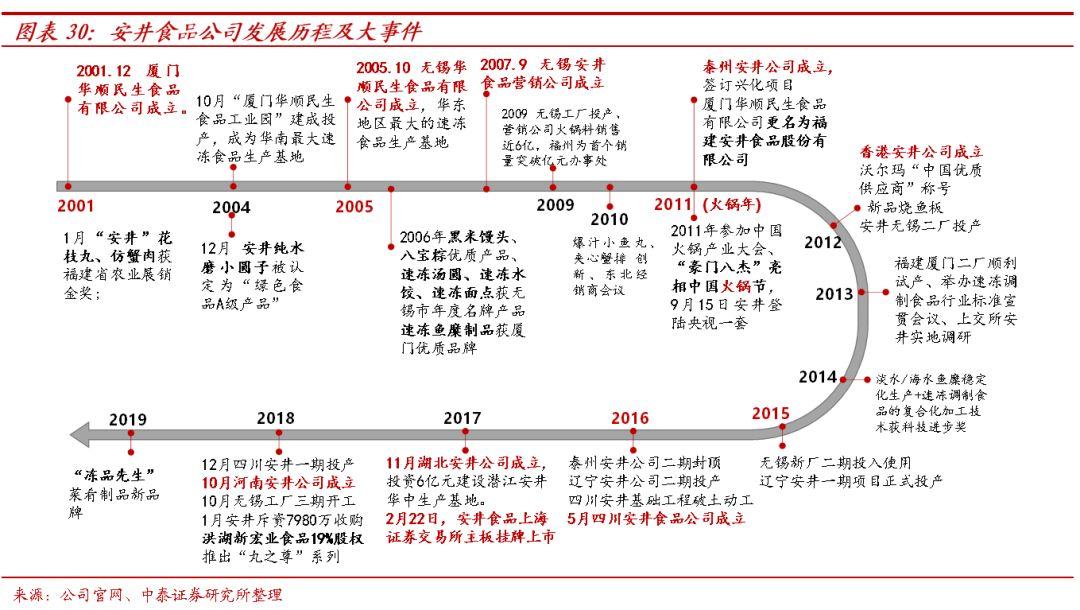

國內政策從專業化、資金及人才等多方面支持冷鏈冷庫的建設發展。速凍食品的全國化拓展受制於冷鏈、冷庫的配套服務。我國《商務部等五部門聯合發佈的<商貿物流發展“十三五”規劃>》提到要推動冷鏈物流專業化發展、並加大財政力度支持及人才培養的措施,從政策上對我國冷庫發展給予了支持。

2.好公司:產品產能雙驅動,渠道開拓保增長

2.1 公司簡介:優質職業經理人團隊,股權激勵綁定核心利益

公司發展歷程:火鍋料製品大展拳腳,公司發展進入快車道。公司2001年成立廈門華順民生食品有限公司開展速凍食品業務,積極創新引領行業。2005-2010年產品、區域、產能穩健增長,2011年重點發力火鍋料製品業務,“豪門八傑”亮相火鍋節,且公司更名為福建安井食品有限公司。2012至今公司發展進入快車道,逐漸形成以火鍋料製品(以速凍魚糜製品、速凍肉製品為主)和速凍面米制品為主營業務,區域上形成以華東為中心、輻射全國的營銷網絡。經過18年的發展,安井已經全國知名速凍食品生產企業,目前有安井、丸之尊、凍品先生等品牌。

公司股權結構穩定,高管權責明晰,股權激勵綁定團隊核心利益、提高員工積極性。公司控股大股東新疆國力民生為股權投資,實際控制人章高路是國力民生董事長和法人代表,從高管持股及2019年股權激勵可以看出,大股東給予管理層充分信任與自主性,利於企業高效經營。高管團隊安井董事長劉鳴鳴持股11.07%;總經理張清苗持股4.7%;黃建聯、黃清鬆分管生產和營銷的副總,分別持股2.63%、2.57%。高管內部負責的主要部門劃分明確,權責明晰,團隊分工協作能力強,靈活高效。

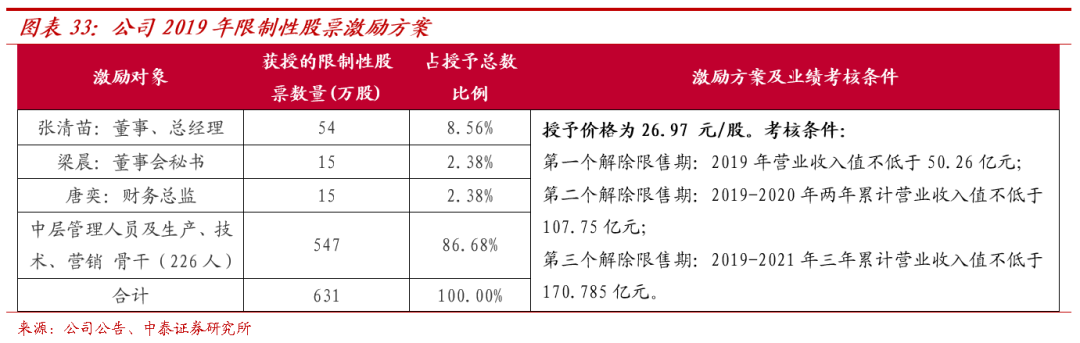

職業經理人管理團隊運營能力強,2019年股權激勵提高經營管理積極新。核心高管高學歷、專業素養高、行業經驗豐富,且薪酬水平較高,加之股權激勵到位,業績動力十足,2019年底,公司進行了首次員工持股激勵,實際授予229人總計631萬股,授予對象包括核心高管張清苗(總經理)、樑晨(董祕)、唐奕(財務總監)及其他中層管理人員、生產技術營銷骨幹等,本次員工持股進一步綁定中高層管理者與公司利益的一致性,提高經營管理積極性。

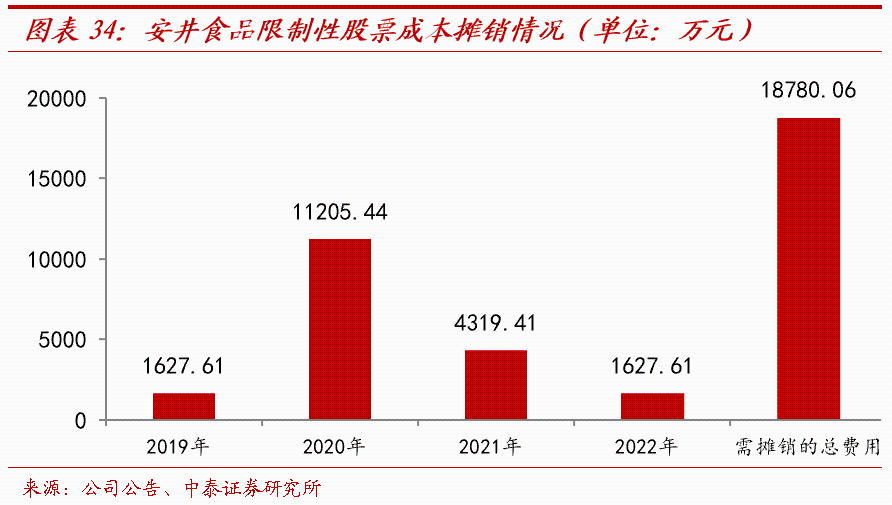

股權激勵考核目標及費用分攤。公司2019年限制性股票授予價格為26.97元,業績考核目標為2019-2021年營業收入分別不低於50.26、57.49、63.04億元,預計同比增速18%、14%、10%。總計需要攤銷的股權激勵費用為1.88億元,2019-2022年分別分攤0.16、1.12、0.43、0.16億元。

2.2 產品端三劍合璧:速凍火鍋料、面米、菜餚協同發展,大單品引領升級

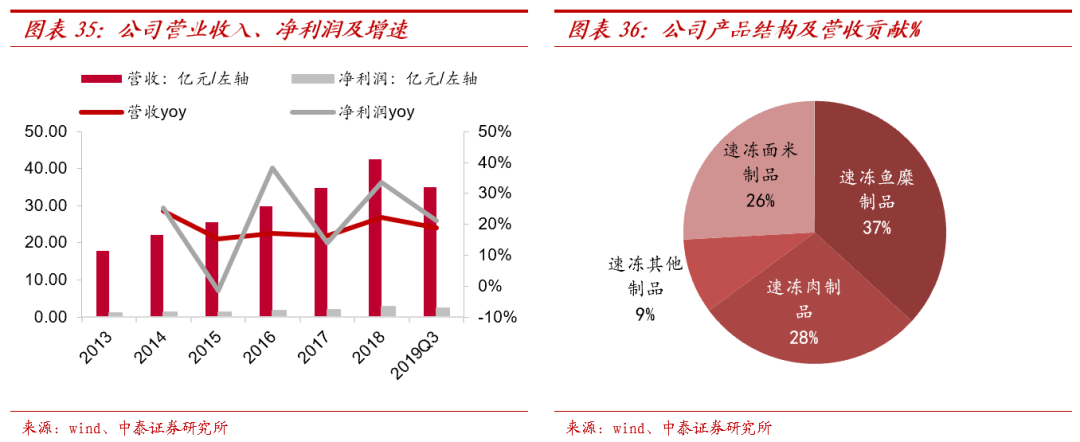

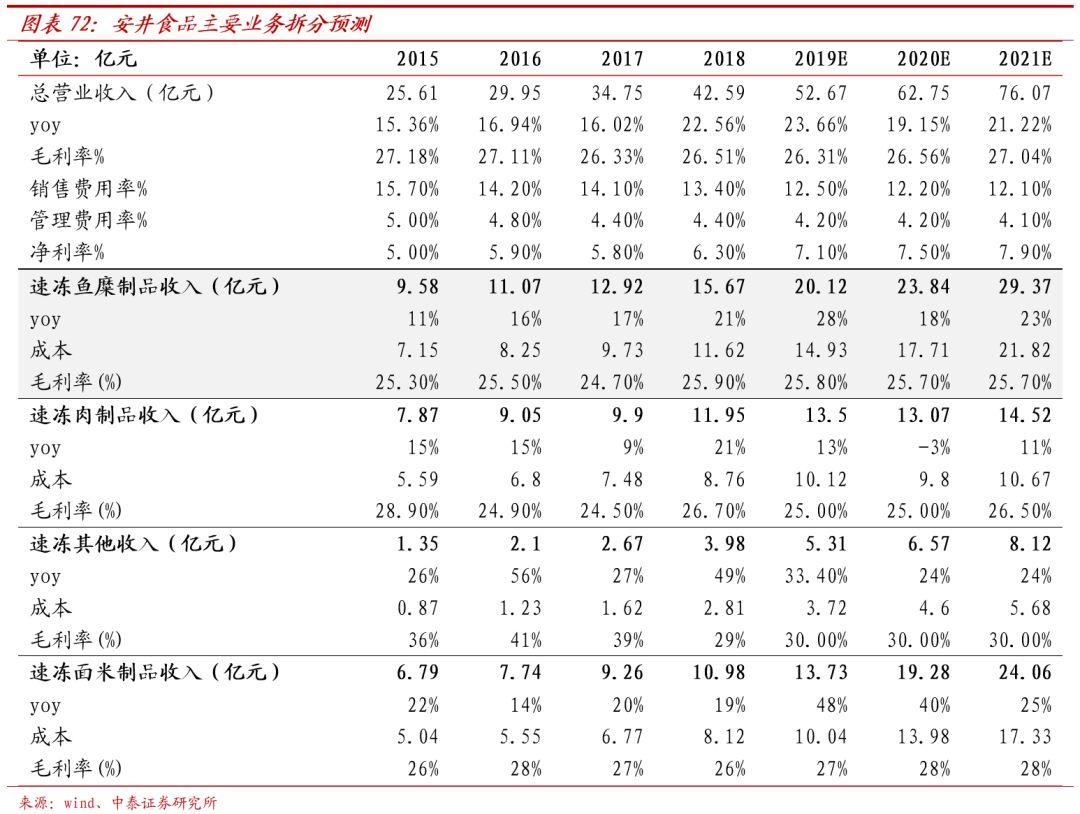

產品端:火鍋料製品為主,速凍面米和菜餚製品逐漸發力。公司2018年收入42.6億元,同比+22%,19Q1-Q3收入34.9億元,同比+18.8%。1)分產品結構看,2018年公司65%收入來自速凍火鍋料製品達到27.6億元(37%速凍魚糜製品及28%速凍肉製品),5年複合收入增速在18%;速凍米麪收入佔比26%達到11億元,5年複合收入增速在18%,剩餘9%來自菜餚類產品,5年複合收入增速35%,基數小,增速較快。公司按照“三劍合璧、餐飲發力”的銷售策略,推動速凍火鍋料、速凍面米制品和速凍菜餚製品協同發展。

加快產品差異化創新,SKU多樣化覆蓋全價格帶。1)公司在速凍火鍋料製品中有7個細項分類,69個品種,滿足火鍋類餐飲及家庭消費的全品類食材需求。與細分行業其他競品相比,公司SKU齊全,產品品質突出,同等質量下,價格較為實惠。成功培育了撒尿肉丸、千夜豆腐、霞米餃、蛋餃等行業爆品,推動了公司銷售業績高速穩健增長,穩固在速凍火鍋料製品的領先優勢。2)在米麪製品的研發推廣中突出產品差異化,避開了三全、思念等強勢品類湯圓、餃子、粽子品種,以創新麪點、點心類居多,如紅糖饅頭、油條、手抓餅、桂花糕等為主要抓手,目前公司米麪製品合計47個品種,未來品類會不斷豐富。3)除了品類創新,公司不斷培育各價格帶的品牌產品。按照“研發一代、生產一代、儲備一代”的新品規劃思路來進行產品研發,每年都推出一系列較為成功的新產品。2018年公司推出高端產品線“丸之尊”定位高端消費,2019年推出安井鎖鮮裝龍蝦味球、仿蟹肉、潮汕風味牛肉丸等共9個產品,突出的特點是240g小包裝、透明抽真空,定位家庭單次消費,價格相對丸之尊親民,加快放量,逐漸覆蓋速凍食品全價格帶,逐漸引導消費者產品升級。

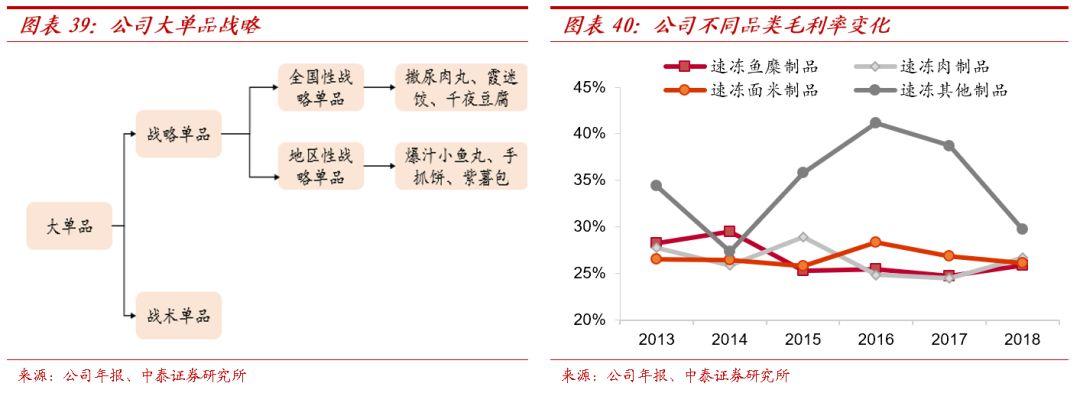

大單品戰略引領品類爆量及結構升級,利好產品淨利率提升。1)公司將主要單品分為戰略單品和戰術單品。根據各地區市場成熟程度和單品競爭態勢,戰略大單品進一步劃分為“全國性戰略單品”和“區域性戰略單品”,培養出撒尿肉丸、霞迷餃、千夜豆腐等全國性戰略單品和爆汁小魚丸、手抓餅、紫薯包等區域性戰略單品。戰略單品的培養也帶動其他單品的銷售,以點帶面成效顯著。2)大單品佔收入比重不斷提升。2016年上半年大單品收入5.34億元,佔總收入37.09%。且貢獻約一半增速。收益大單品的爆量,產品規模效應凸顯,有效利用單品規模提升生產效率、分攤固定成本和費用,驅動整體毛利率和淨利率的提升。大單品戰略關鍵在於適應餐飲及家庭消費需求的變化。目前消費者的喜好變化較快,大單品及爆品必須契合需求的變化,不斷推出吸引力新品的企業才能享有更長遠的優勢。

2.3 原材料價格敏感,安井規模優勢推動成本議價能力增強

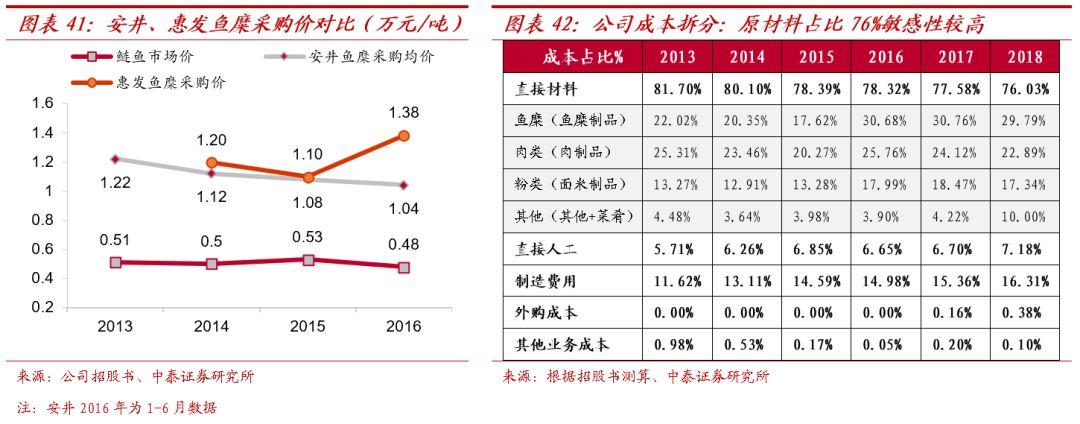

魚糜製品規模優勢帶來更低採購成本。安井目前淡水魚糜採購量佔到市場整體魚漿採購的50%,長期訂單漁業培育上游及規模效應優勢凸顯,使得公司對上游主要原材料魚糜等具有較強控制權。規模優勢下,面對分散上游,公司的魚糜採購成本價比競品要低。對比安井的魚糜採購均價和湖北鰱魚價格發現,13-16H1湖北鰱魚市場價波動不大,但安井採購價逐年下降,且低於惠發的採購價。通過對安井的主要原材料價格波動對毛利率敏感性分析發現,安井對原材料成本波動抵抗性較高。

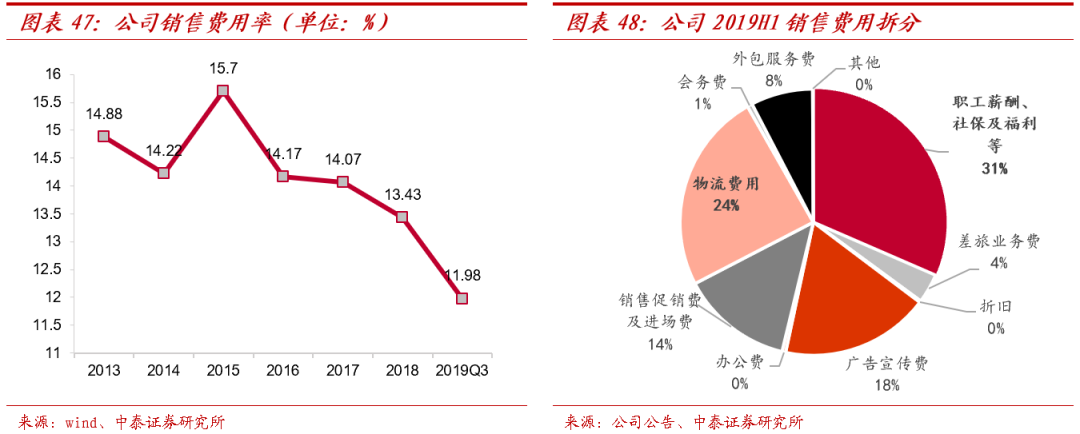

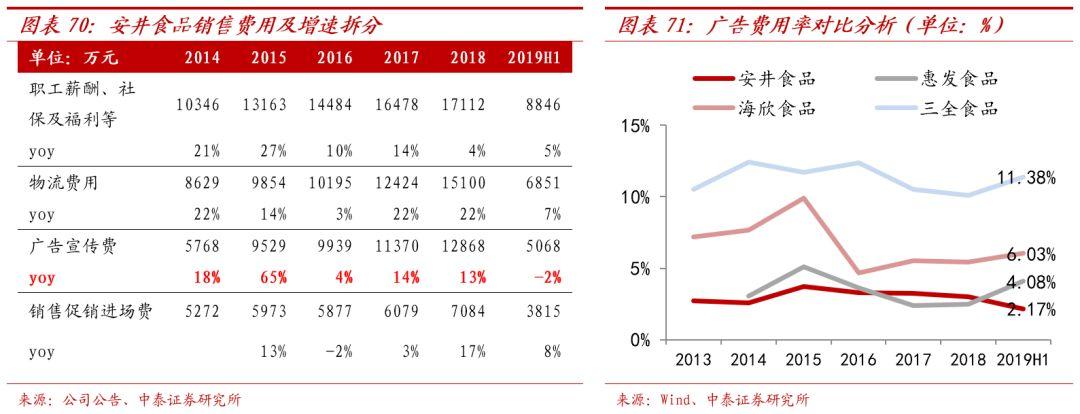

原材料漲價對毛利率敏感性較強,公司多種手段對衝豬價上漲影響,保證毛利率穩健。近兩年豬肉價格上漲給公司帶來原材料成本壓力。為此,安井採取有效的解決措施是:1)調整產品結構。儘量少生產豬肉類產品,部分採用雞肉替代等,收入規模較小的豬肉製品短期停產;2)按照產地價格進行品類的產能調整。利用公司全國產能佈局優勢,跟隨當地原材料價格優勢,進行全國產能調整。如遼寧豬肉採購價格更低,則當地多生產豬肉製品,而在豬價較高的四川地區減少生產豬肉製品。3)適當壓縮營銷費用。比如從廣告投入、活動贈品、對經銷商的獎勵等方面控制成本。公司2019年1-9月銷售費用率11.98%,同比下降1.04pct。4)提價。公司分別於18年9月底、12月中旬和19年9月進行三次提價,主要是減少促銷和直接提價方式進行。因為速凍食品原材料佔比高達75%以上,原材料價格影響廠家生產成本上升後,會通過提價對衝成本壓力,速凍食品行業性提價轉移原材料漲價帶來的壓力。大環境成本上升的背景下,經銷商予以理解,接受度較高,因此提價進行較順利。

2.4 全國產能佈局,保障收入同時有效降低運輸費用率

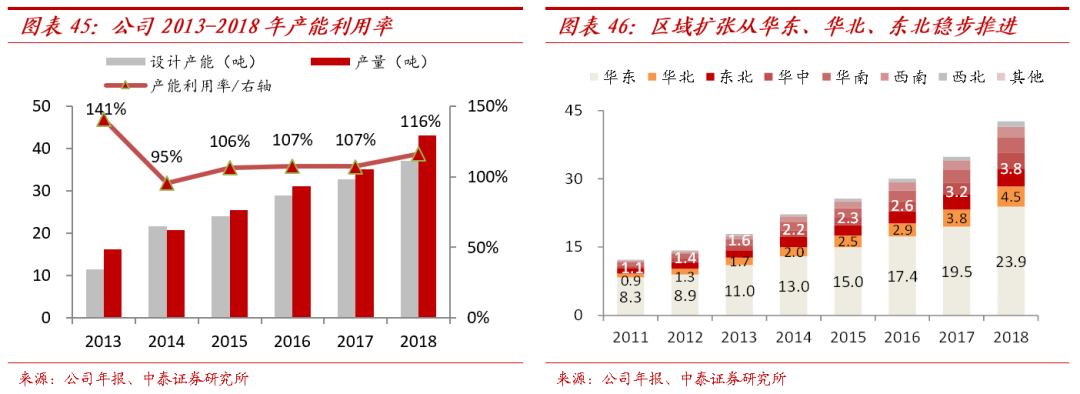

全國產能佈局,為區域擴張和業績增長保駕護航。公司發展長期受產能限制,產能利用率連續3年超過100%(106%/107%/107%)。近年來公司全國佈局多地建廠,擴充生產線突破原有產能瓶頸。2019年公司發行5億元可轉債,新建四川15萬噸產能及無錫民生7萬噸項目。同時,新可轉債預案公佈9億元可轉債項目為湖北15萬噸產能、河南10萬噸產能及遼寧4萬噸項目。根據公司公告,2017年公司產能36.6萬噸,18年約40餘萬噸,根據最新公告測算,預計2020-2022年公司產能穩步釋放,保持15-20%增速,助力公司突破產能瓶頸,為業績保駕護航。

從區域收入看,公司形成以華東為中心、輻射全國的營銷網絡。2011-2018年華東營收從8.3億提升至23.9億元,收入佔比56%;華北收入從0.9億到4.5億元,佔比達10.6%;東北從1.1億到3.8億元,佔比9%。華中、華南、西南、西北穩健擴張中,成長空間大,保持較快增長。

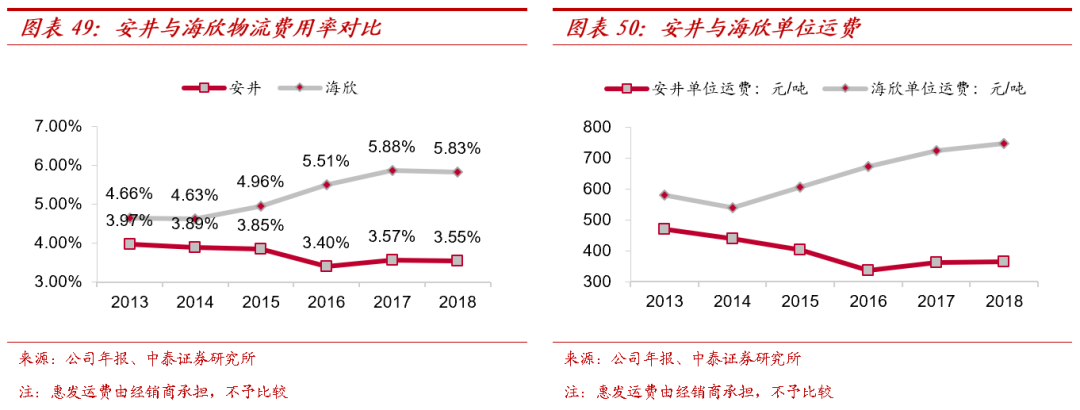

“銷地產”模式佈局生產、銷售運營,因地制宜降低採購成本及運輸費用。該模式優點一是藉助與當地供應商採購的成本優勢,集中培養全渠道通用、全區域適銷且具有冠軍相的戰略大單品,同時打造當地特色產品,提高產品市場佔有率。二是有效節省物流費用。速凍食品由於全程冷鏈運輸,運輸費用支出較高,我們拆分公司銷售費用發現,物流費用佔比24%,佔營業收入3-4%。安井採用的“銷地產”模式能有效縮小運輸半徑。公司在當地針對第三方物流運輸採取按線路公開招標的模式,選取區域性優勢較強的物流商,再加之公司的規模優勢,議價能力更強,可實現運輸費用最優化。對比公司與海欣的物流運輸費用率及單噸運輸成本,安井全國佈局優勢盡顯,2013-2018年安井運輸費用率下降0.42pct,海欣上升1.17pct;海欣單噸運輸成本連年上升,2018年海欣平均單噸運輸成本747元/噸,而安井僅365元/噸。

2.5 經銷商模式高效運營,穩步提升盈利能力

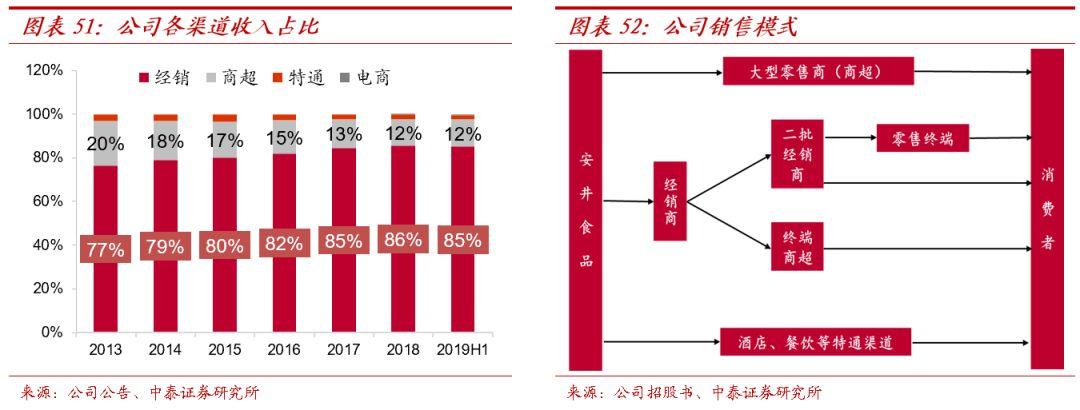

公司以經銷模式為主,積極佈局電商、商超、特通等渠道。從19Q1-Q3公司渠道收入構成看,經銷商佔比86%,收入增速近20%,主因經銷商數量的不斷開拓;電商(直營天貓京東旗艦店+每日優鮮等新零售平台合作)收入佔比1%,基數小,但是增速在1360%;公司商超的收入佔比11%,增速在7%保持穩健,以提升安井的健康飲食品牌知名度和增加銷售額為主要目標,目前商超收入佔比11%,與大潤發、沃爾瑪等大賣場,以及永輝、華潤萬家、物美、鄭州丹尼斯等國內連鎖大賣場均有合作。特通(酒店、餐飲、休閒食品等)渠道佔比2%,與全國大型連鎖餐飲呷哺呷哺、楊國福麻辣燙、等客户均有合作。

關於餐飲渠道壁壘的思考?公司在最初渠道策略就堅持“經銷商為主、商超為輔”的渠道策略,避開競爭激烈的商超渠道,抓住空白的火鍋餐飲市場。根據我們渠道調研,預計經銷商中40%是餐飲下游,剩餘60%是農貿批發等零售渠道。餐飲門店一旦確認原材料供應商,一般會中長期合作,因為考慮品質穩定和安全性,食材轉換成本相對高,因此餐飲的渠道粘性相對較強,有利龍頭渠道壁壘的塑造,未來不斷提升集中度。

公司渠道運營能力較強,經銷商“貼身支持”,渠道一體化服務支持力度大。安井對經銷商提供的“貼身支持”主要體現在四個方面:一是幫助打通銷售渠道。即協助開發下級分銷商、零售終端等。近幾年公司協助經銷商開拓了粥鋪、冒菜、水撈等各色餐飲渠道和社區電商等新興,幫助渠道開拓及下沉,擁抱新零售帶來的渠道變革。二是利用現代化信息技術,增強經銷商便捷化、一體化服務,從而提高渠道運營效率。如協助經銷商召開訂貨會、品鑑會、聯誼會等進行“會議營銷”,開發CRM“安井之家”網絡操作平台,服務於各地經銷商,方便訂貨、查找信息等。三是重視品牌培育。除了C端零售的廣告宣傳外,公司在B端發展中也重視户外廣告宣傳、對經銷商門店統一的佈置等提升公司品牌形象,提高消費者的辨識度,強化品牌形象定位,培養經銷商從賣貨商到做品牌的意識轉化,實現協同成長。四是營銷活動豐富,給與渠道的優惠、返點等支持力度較好,助力經銷商、終端的動銷,拉近產品與消費者的距離。

“銷地產”模式下經銷商管理策略因地制宜,靈活開發不同地區。公司根據不同區域市場的成熟到和渠道結構情況,制定了不同的經銷商客户管理策略,這一策略使各地經銷商獲得最優服務體驗。各區市場主要被分為:根據地市場、重點市場和邊緣市場。1)根據地市場:密集分銷,精耕細作。根據地市場是公司最為成熟、強勢的區域,主要集中在華東地區。這類市場經銷體系密度大,根據渠道不同在同一個批發市場設立多個經銷商,以消滅渠道盲區。同時公司精耕細作,會定期整合淘汰經銷商。2)重點市場:重在渠道下沉。重點市場已經較為成熟,以市縣為單位設立經銷商,重在渠道下沉。開始更為精細地市場,加強經銷體系的密度、深度。3)邊緣市場:採取省市級經銷商,粗放式開拓。邊緣市場屬於公司的不成熟,仍處於品牌培育階段。這類地區多分佈於我國西部地區,公司生產基地仍未佈局或佈局較早,運輸半徑更長、密集分銷成本太高。因此多采用省級或地級市的經銷商為主。公司通過不斷拓展與周邊地區商超及餐飲渠道客户的合作,進一步提高產品和品牌的知名度。

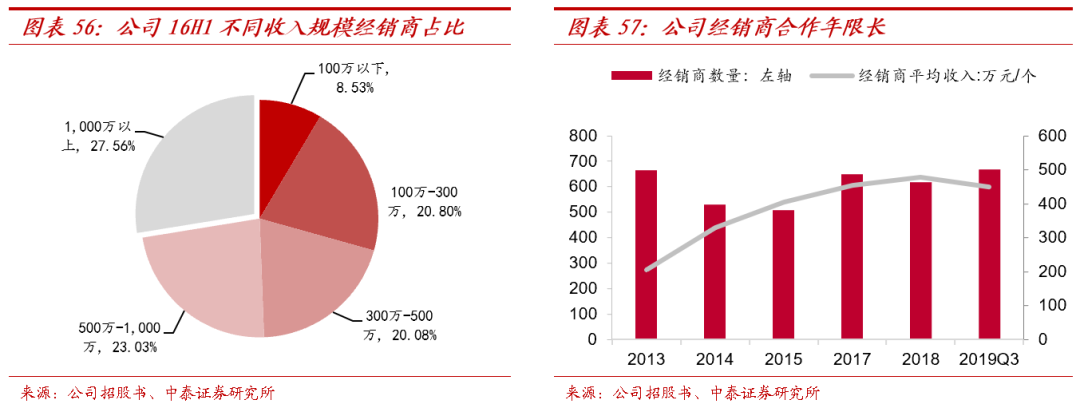

經銷商隊伍長期穩定,不斷培育大經銷商,增強其盈利能力和對安井文化和管理的認可。1)從經銷商數量和收入規模劃分看,經銷商數量保持平穩,單個經銷商收入年年攀升。根據公司招股説明書及公告,2018年公司經銷商數量淨減少33個,主因部分區域市場調整,單個經銷商創收提升至477萬元最高水平。截至19Q3公司經銷商數量668個,比年初淨增加50個,除華東地區略有調整外,西南、華中、華北地區隨着工廠產能逐漸釋放,新增經銷商開拓新市場和渠道下沉。考慮新市場經銷商第一年收入規模較小,從而攤薄了單個經銷商的收入貢獻,但是經銷商平均收入依舊維持在450萬水平,説明老經銷商同比增長較多。16H1公司1000萬收入規模以上的經銷商佔比27.6%,500萬-1000萬級別經銷商佔比23%,截至19Q3公司單個經銷商收入規模逐漸提升,説公司逐漸培育實力雄厚的大經銷商。

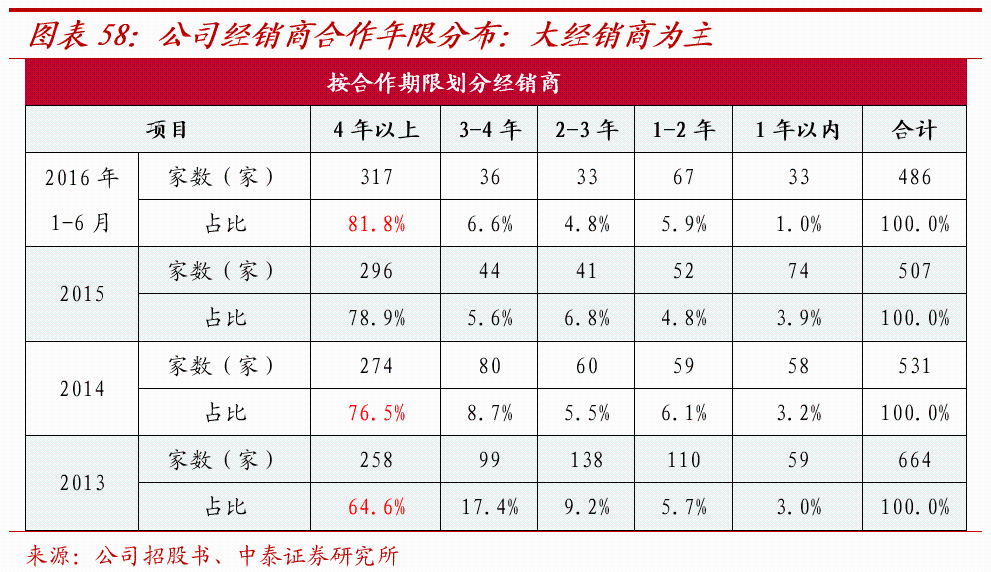

2)從經銷商合作年限看,老經銷商佔比較高。4年以上的經銷商數量佔比從2013年的65%上升至82%,3-4年的經銷商佔比6.6%,2-3年經銷商數量佔比5%,2年以下的經銷商佔比僅6.87%,可以看出公司經銷商隊伍穩定,我們認為這得益於公司優秀的渠道運營管理能力。

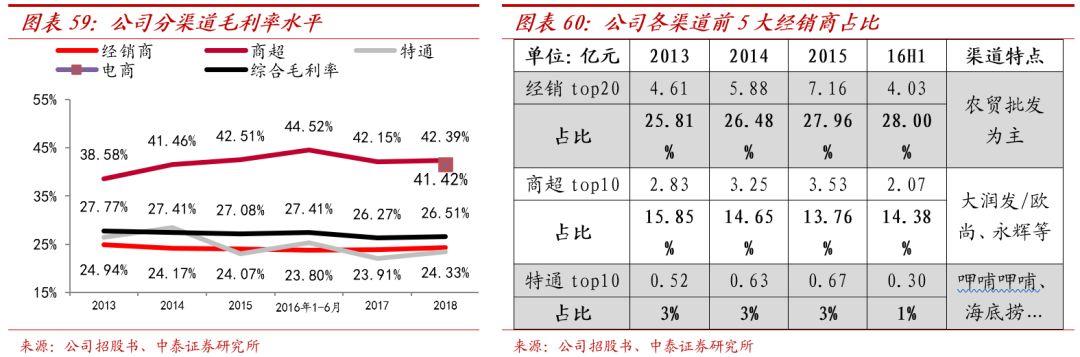

從公司各渠道top10-20大客户情況看安井獲取優質客户資源能力和渠道策略清晰。根據招股説明書數據,安井各渠道的毛利率特點是商超>電商>經銷商>特通,同時從費用率角度考慮,商超+電商的費用投入也>經銷商和特通,從淨利率角度考慮,反而是經銷商渠道的淨利率最高,渠道的盈利能力最強。

從2013-16H1公司公司各渠道top10-20客户收入佔比也反映出公司重視經銷商渠道,不斷提高運營效率。1)商超渠道top10客户收入佔比穩定在14%-16%。2)特通渠道top10客户,主要是餐飲大客户的收入佔比略有下滑,我們分析一方面是如海底撈餐飲連鎖會延伸業績至上游,自有子公司蜀海幫助提供速凍食材部分影響;二是大B餐飲的議價能力較強,整體特通渠道的毛利率逐年下滑至16H1僅24.33%。3)經銷商渠道top20客户收入佔比從2013年的26%快速提升至16H1的28%,説明公司大經銷商的培育能力不斷提升,渠道運營效率凸顯。從公司運營角度看,大B客户更多是幫忙銷貨,其毛利率是所有渠道中最低的,從渠道結構及盈利角度考慮,公司更有動力增多經銷商渠道佔比,有助於提升整體的毛利率,從而驅動公司整體盈利能力的提升。

3.同業對比:安井產品、渠道競爭力優勢明顯

3.1 產品力對比:“高質中價”策略拓渠道,大單品策略加強規模優勢

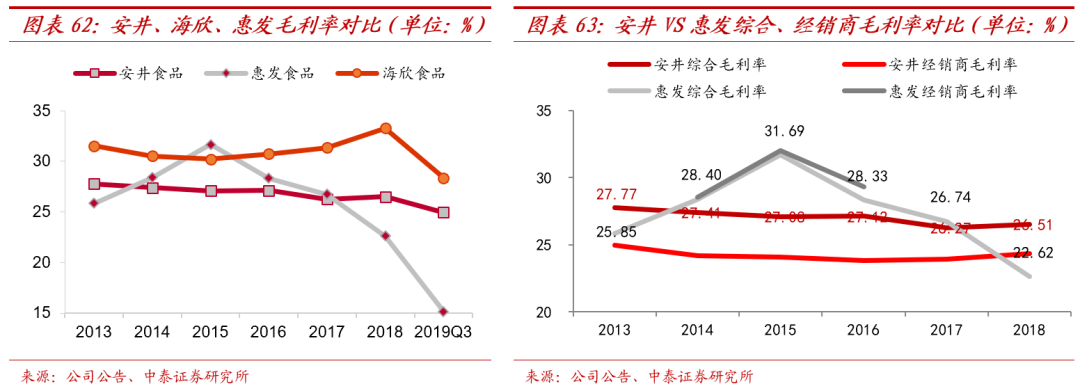

安井通過“高質中價”產品策略讓利下游,收入快速增長同時不斷提升議價能力。速凍食品需要冷庫儲藏,對經銷商渠道運營及倉儲要求高於其他常温食品,因此會依賴於有資源的經銷商。公司為提高流通渠道的產品競爭力,採取了“高質中價”的定價策略。整體看,安井毛利率比海欣更低;惠發毛利率大幅下滑,低於安井及海欣,主要系產品結構不同,惠發主要產品為速凍調理肉製品,受原材料成本影響較大,毛利率波動也較大。單獨看經銷商渠道的毛利率會發現,安井的經銷商渠道毛利率低於綜合毛利率,而惠發的則高於綜合毛利率。安井這一策略有兩大好處:1)讓利下游,增強經銷商渠道盈利和積極性。從餐飲端看,由於我國餐飲下游分散,許多小B端都通過流通渠道採購速凍製品,渠道推力非常關鍵。尤其對於沒有使用過公司產品,或者公司推出較陌生新產品時,經銷商對於產品能否順利推行關鍵作用。而“高質中價”的定價策略能有效提高經銷商積極性。2)“高質中價”策略滿足經銷商及終端消費者對高性價比產品的需求,利好收入放量。無論是餐飲門店對控本提效,還是家庭消費長期便捷化趨勢,消費者對於高性價比物美價優的產品總是更加青睞,因此在廠商-經銷商-消費者零售價格渠道價格傳導中,“高質中價”策略給予經銷商優惠,也是讓消費者獲取更實惠的採購價,利好產品的爆量銷售,幫助對於公司在目前分散的速凍食品行業中,加速搶佔市場份額,利好安井集中度的提升和拉開與競品的差異。

3.2 渠道力對比:大經銷大流通,運營能力好於競品

安井渠道力的優勢主要體現在幾點:一是為經銷商提供一體化服務,強化渠道效率;二是公司經銷商管理策略因地制宜,靈活開發不同地區;三是重點培育長期穩定的大經銷商,驅動長期盈利能力提升。這些在安井上一章節已經重點探討。這裏從同業盈利能力、渠道費用分析如下:

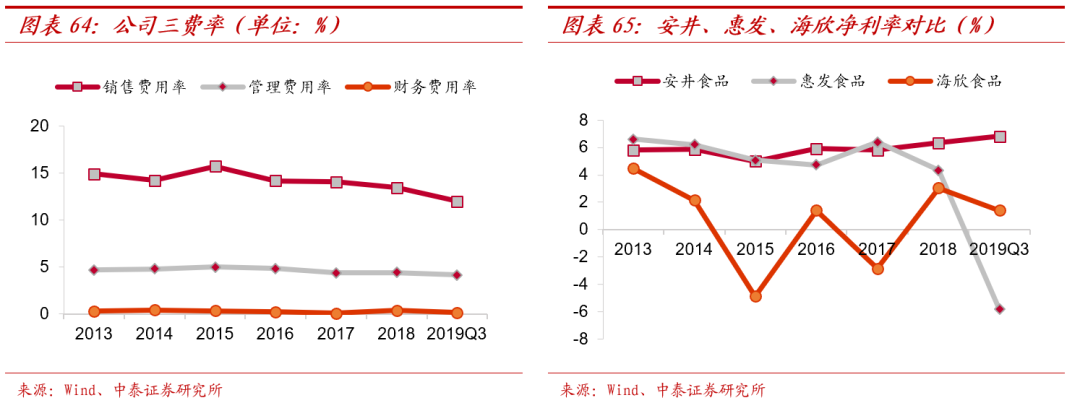

強運營管理能力下,公司具備較強抗風險能力,業績具備彈性。公司期間費用率穩定,盈利能力更強。

1)公司三費率基本穩定,略有下滑,在近兩年原材料價格上漲的背景下,公司淨利率穩中有升,19H1淨利率達到6.81%,表現遠好於同行

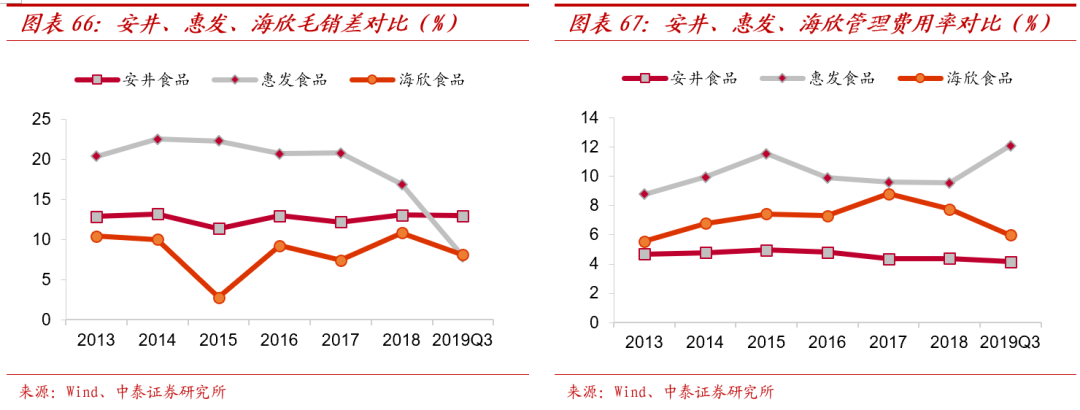

2)安井VS惠發:惠發毛利率下降主要系公司原材料成本上升影響,毛利率大幅下滑導致毛銷差大幅下滑,同時惠發管理折舊攤銷多,行政經費高致使管理費用率偏高。

3)安井VS海欣:海欣毛利率高於安井,但受銷售費用拖累,致使毛銷差最低。18年海欣銷售費用率22.46%,安井僅13.43%,其中最主要差別來自於:海欣職工薪酬佔營收比例高安井5.1pct,運費佔營收比例安井2.3pct。安井整體控費能力更強。

3.3 品牌力對比:廣告及品牌營銷穩步推進,差異化戰略培育品牌粘性

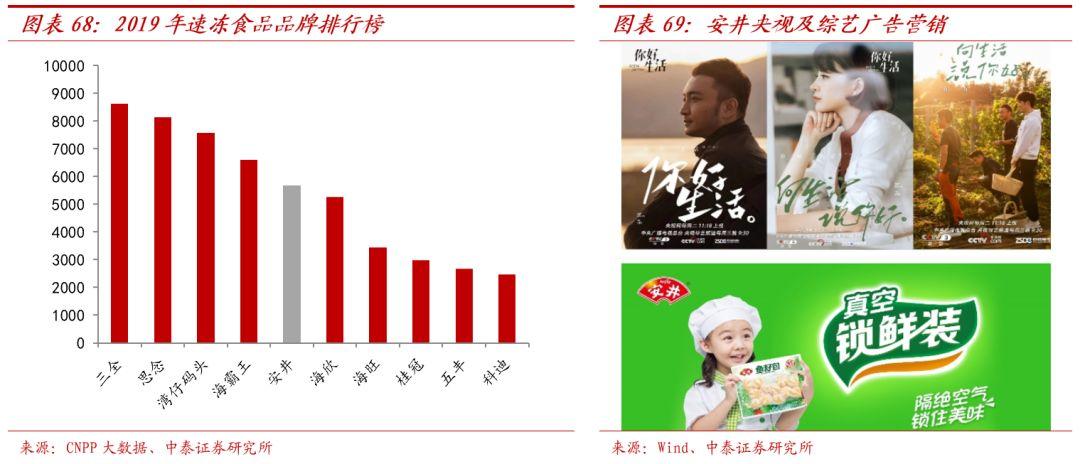

通過廣告營銷+大單品策略提升安井品牌知名度。品牌力是消費者和終端對長期優質企業的一種認可和信任,且願意為此支付溢價。目前速凍食品行業品牌較多,消費者耳熟能詳的就是三全、思念、灣仔碼頭,因為深耕商超零售多年,消費者曝光度和品牌印象較之深刻。根據CNPP大數據,中國速凍食品品牌排行耪中,第1是三全食品,第5為安井。近年公司在商超積極佈局,以提升品牌力為主開展營銷活動+差異化商超大單品逐漸打開在消費者層面的知名度。產品創新+包裝升級引領行業增長,2019年下半年公司重磅推出鎖鮮裝產品,12月《你好生活》在央視綜藝頻道CCTV-3正式熱播,安井食品作為節目甄選品牌,在節目中多次強調健康便捷形象,進一步增強品牌曝光度和知名度。

從廣告營銷費用看,安井的廣告費用佔比超過18%,一直保持穩健的增長。從主要速凍食品公司19H1廣告費用率看:三全11.38%>海欣6%>惠發4.08%>安井2.17%。三全因為主要銷售渠道在商超,廣告費用支出超過其他三家,從廣告投放效率看,安井的廣告費用增長低於收入增速,整體效率較高。未來在產品和渠道優勢持續驅動下,看好安井品牌力的持續提升。

4.盈利預測及投資建議

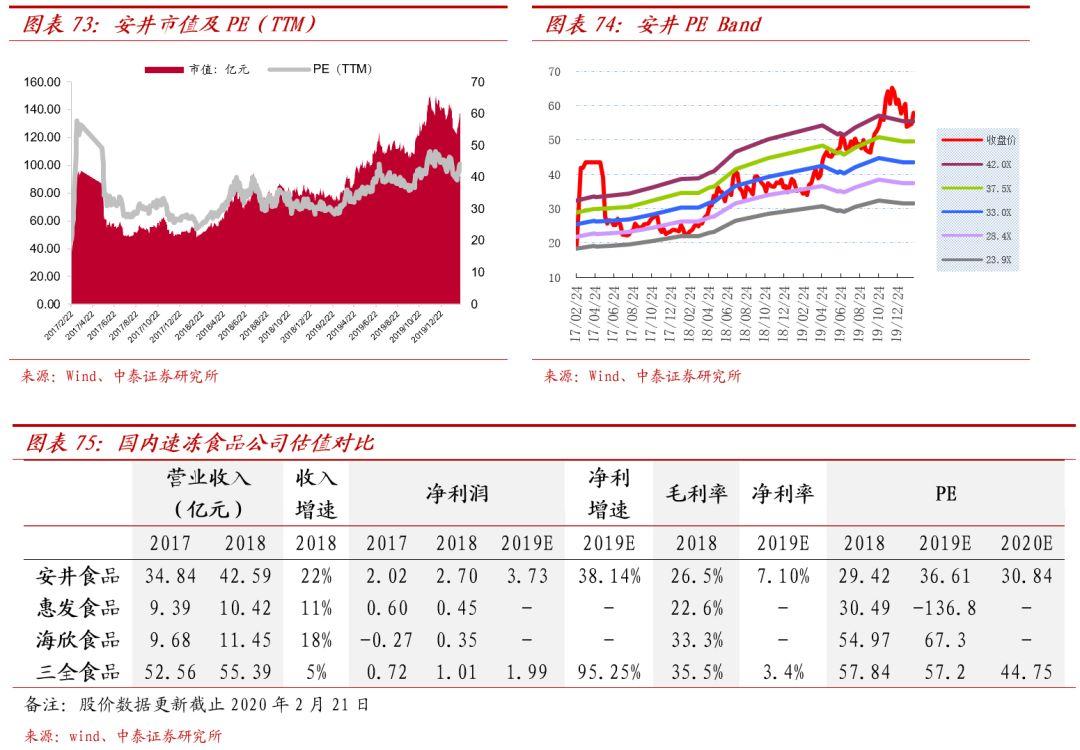

盈利預測及投資建議:看好安井作為龍頭產品和渠道優勢帶來的市佔率加速提升。短期疫情期間復工、物流配送、餐飲渠道受到限制,但是考慮商超和電商渠道高增長有一定的對衝影響。長期看好公司作為速凍食品龍頭,在渠道和產品雙驅動下,市佔率不斷提升。從利潤端看,20年我們預計毛利率保持相對穩健,規模經濟有望帶來銷售費用率的下降,利潤率有望持續提升。我們預計2019-2021年公司收入分別為52.7、62.8、76.1億元,同比增速23.7%、19.2%、21.2%,預計歸母淨利潤為3.73、4.69、5.97億元,同比增速38%、26%、27%,對應PE分別為37X,31X、24X,首次覆蓋,給與“買入”評級。

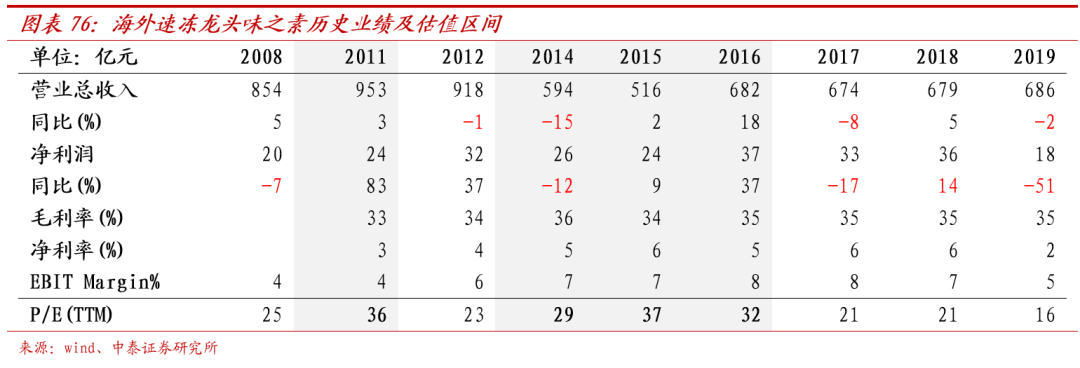

通過公司歷史估值、國內外速凍食品企業估值對比分析:安井食品2019年PE在30-45X之間,參考海外龍頭味之素在成熟期收入利潤均有正增長時,毛利率穩定在33%-36%,淨利率在4%-8%之間波動,合理估值在30-40X,考慮到安井目前處於行業和公司升期,業績增速更快,理應享有更高的估值。

風險提示:

一、行業競爭加劇,食品安全風險;

二、冠狀病毒疫情期間對線下餐飲、流通等渠道的短期業績存在影響;

三、經銷商、渠道及區域開拓不及預期;

四、原材料價格上漲風險,成本壓力繼續提升。