A股牛氣沖天,醫藥股的表現卻不温不火,尤其是中藥板塊表現更為慘淡。

2020年以來,同仁堂、雲南白藥、東阿阿膠累計下跌2.38%、8.25%、10.26%,白雲山、天士力、濟川藥業漲幅均不超過2%,唯有片仔癀上漲超過13%,但均嚴重跑輸創業板指的19%。

再來,如果從2019年初統計至今,同仁堂、白雲山漲幅均低於4%,片仔癀上漲45%,而天力士、東阿阿膠、濟川藥業分別重挫16.4%、17.65%、24.3%。與此同時,創業板指暴漲超過71%。

如果從2018年年中來統計,就更為慘烈。為何中藥板塊會集體表現不佳,被資本市場拋棄呢?

當然,這兩年興起的醫藥集採政策對於中藥企業是較大利空。然而片仔癀為何又相對錶現突出一些呢?

下面,我們就來聊一聊百年醫藥品牌——片仔癀。

一、片仔癀的哪些事

相傳明嘉靖三十四年,有一位御醫來到漳州璞山巖寺這個地方出家為僧。當時的漳州天氣濕熱,毒蟲肆虐,附近百姓常被熱、毒等疾病所困擾,這位御醫將從宮廷帶出的祕方,配製成藥,專治熱毒腫痛,療效極其顯著,可謂是藥到病除,而且無任何毒副作用,極受老百姓歡迎。

此藥因一片即可退癀(熱毒腫痛),當時民間俗稱片仔癀。

後來,一直到1993年,漳州片仔癀集團公司成立,後於1999年創立漳州片仔癀藥業股份有限公司,也就是現在上市公司的主體。

2003年6月16日,片仔癀正式掛牌上交所,走入投資者的視野。這些年,片仔癀確實給投資者創造過非常輝煌的回報,自從上市首日至今,股價已經累計上漲4990%。

但,這屬於過去。

片仔癀其核心產品就是片仔癀系列,包括片仔癀、片仔癀膠囊、複方片仔癀含片、複方片仔癀軟膏、複方片仔癀痔瘡膏等等。

片仔癀是中成藥,主要原料是牛黃、麝香、三七、蛇膽。它具有清熱解毒、涼血化瘀,消腫止痛之功效。用於熱毒血瘀所致急慢性病毒性肝炎,癰疽疔瘡,無名腫毒,跌打損傷及各種炎症。

它的藥方和製作工藝屬於國家絕密級,跟雲南白藥相似。另外,片仔癀藥品不是進主流的醫院,而是通過全國的經銷藥店和自己的體驗店進行零售。這是有別於大多醫藥公司的地方。

二、經營成色幾何?

片仔癀主營業務分為醫藥工業,醫藥商業,日用品、化粧品以及食品。

其中,按照2018年數據,醫藥工業(片仔癀系列產品)營收23.54億元,佔比總營收的49.38%,醫藥商業(代理銷售)18.8億元,佔比總營收的39.45%。兩者佔比超過將近90%,是公司絕對的營收主力。

統計最近5年,片仔癀營收從14.54億元增長至2019年的57.45億元,歸母淨利潤從4.39億元增長至13.74億元。兩項數據的年複合平均增長率分別為31.63%、25.63%。

很顯然,營收增速要快於利潤增速,主要的原因是公司2015年納入合併報表的廈門片仔癀宏仁醫藥有限公司涉及醫藥商業領域,而醫藥商業領域的毛利率普遍較低,拉低了公司的整體盈利水平。

看過往幾年,銷售毛利率和淨利率確實是有逐步下滑的趨勢。2018年毛利率42.42%比2015年降低4.59%,淨利率同期稍稍有所下滑。

最近5年,片仔癀的ROE(淨資產收益率)分別為14.79%、15.35%、19.51%、22.78%、24.68%。這當然是投資者所喜好的。

拆分來看,淨利率和權益乘數變化不大,公司資產週轉率提升不少,也表明公司的運營效率有一定程度的提升。

資產負債表中,截止2019年前三季度,片仔癀賬上現金41.82億元,有短期借款7.95億元。另外,公司總資產84.27億元,負債18.28億元,淨資產高達65.99億元,負債率僅僅21%。

上下游產業鏈中,片仔癀應收賬款和應收票據5.7億元,預付賬款0.92億元,而應付賬款和應付票據2.75億元,預收款項0.24億元。對於上游企業,片仔癀被客户佔用5.94億元。對於下游企業,公牛佔用客户3.67億元,相當於上下游產業鏈,公司被佔用2.27億元,説明片仔癀在產業鏈的話語權不強。

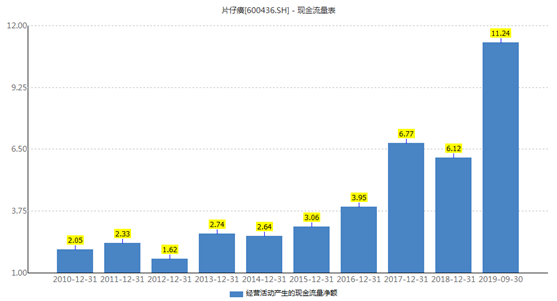

我們再來看經營活動淨現金流,2019年前三季度為11.24億元,比同期淨利潤的11.09億元高出0.15億元。但過去幾年,該現金流數據基本小於歸母淨利潤,説明公司盈利質量一般,但總體現金流狀況還是不錯的。

總體來説,片仔癀依靠着百年不變的國寶級藥方,在資本市場躺贏超過15年。其盈利能力、負債水平、現金流等方面均表現較好,確實是中藥中經營較為優秀的代表之一。

三、尾聲

隨着現代醫學的進步,不少中藥被證偽,中藥行業也急需創新與發展,而不是仍然靠着祕方繼續謀取暴利。

雲南白藥上市以來,股價暴漲138倍,是中藥企業的佼佼者。2018年5月以後,由於受到醫保集採等多重政策以及自身經營增長困境下,倒跌將近30%。

不僅是雲南白藥,還有前文提到的白雲山、同仁堂、天士力、東阿阿膠同樣如此。

片仔癀增長壓力會小一些,主要原因是產品銷售渠道聚焦在藥店和自己的體驗店,遊離於主流醫療體系之外。

但這不代表着片仔癀能夠繼續安穩睡大覺,因為決定企業長足發展的,還是持續不斷的研發能力和創新能力。

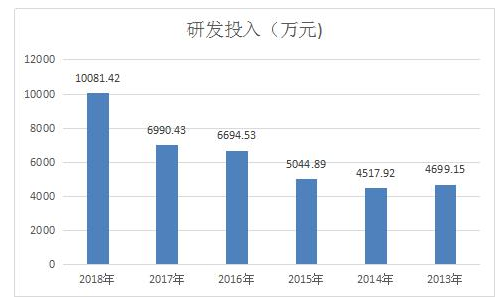

2013 —2018年,片仔癀的研發支出佔營業收入的比重分別為3.37%、3.11%、2.68%、2.90%、1.88%、2.11%。這比例實在是太低。

啃老本,終有啃完的那一天。其實,雲南白藥已經啃完了,片仔癀就能安然無恙繼續啃很多年嗎?

顯然不能。

未來,中藥企業的出路在於棄藥轉消,開發保健食品、日用消費品,憑藉着百年的中藥品牌,真正為消費者創造更多的實在價值才是王道。

其實,雲南白藥的牙膏、白雲山的涼茶、片仔癀的化粧品,都是很好轉型的方向,但速度實在是太慢,沒有破釜沉舟的決心和勇氣。

仿製藥行業利潤受到醫保政策的打壓還會持續,已經沒有前途。中藥藥企一樣,要與時俱進,任道而重遠。