作者:王基名

來源:e公司官微

19世紀美國加州盛行“淘金”,全美各地的人都湧入到加利福利亞的山谷中找金子,實現“淘金夢”的人沒多少,但賣淘金用的鏟子的人,卻賺得盆滿缽滿!CRO\CMO就是創新藥領域“賣鏟子”的細分行業!在資本市場如雷貫耳的高瓴資本,就看上了醫藥領域裏“賣鏟子”的行業!

凱萊英在昨天發佈修改後的融資預案後,2月17日晚間,火速發佈權益變動報告書,高瓴資本成為其持股8%的股東。

如今,高瓴資本的一舉一動都備受投資者關注,其掌舵者張磊也有着“中國版巴菲特”支撐,成為不少價值投資者的偶像。“高瓴又出手了”,以至於高瓴資本的這次新動作成為資本市場熱點之一。在高瓴資本的A股投資中還包括藥明康德、泰格醫藥等,為何數家CRO/CMO公司被高瓴看好,醫藥專家稱“政策和市場雙重驅動”使給製藥企業“賣鏟子”的公司更被看好。

高瓴包乾認購凱萊英

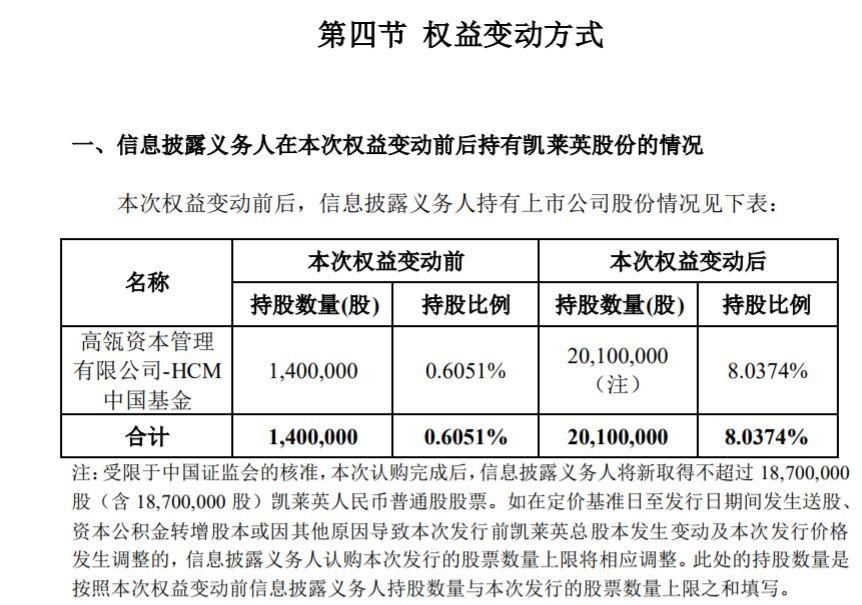

2月16日晚間,高瓴資本認購CDMO藥企——凱萊英,並且直接“包乾”,擬以23億擬全額認購凱萊英發行股份,成為凱萊英本次擬發行股份唯一認購方。

當然,讓凱萊英和高瓴資本受關注的還有“再融資新規”後首單。在上週末再融資新規發佈後,凱萊英2月16日晚間宣佈直接終止2019年非公開發行股票事項,同時披露2020年度非公開發行股票預案。

而且根據凱萊英發布的公告,高瓴資本認購價格為123.56 元/股,截止2020年2月14日收盤,凱萊英股價為160.70元每股。123.56 元約為160.70元的76.89%,也就是説高瓴資本此次以不足八折的價格認購了1870萬股凱萊英股份。如果發行完成,高瓴資本也將成為凱萊英持股5%以上的股東,也是公司第二大股東。

當然,在如此優渥的認購背後也有高瓴資本的付出。根據凱萊英信息,首先高瓴資本此次認購未附帶任何其他保留條款和前置條件,同時雙方簽訂的合作約定,本次非公開發行完成後,凱萊英將為高瓴資本及其相關方投資的創新藥公司提供高質量的CMC研發和生產服務;高瓴資本將依託在全球創新藥市場的投資佈局和創新藥資產,積極推動凱萊英顯著提升服務創新藥公司的廣度和深度。

此外,高瓴資本還將積極推動凱萊英與其投資的生物科技公司建立業務合作關係;同時,雙方將在核酸、生物藥的CDMO,以及創新藥臨牀研究服務等發行人的新業務領域開展深入戰略合作。高瓴資本表示,其目的是戰略投資,並獲得股票增值收益。

兩者的結合也被眾多機構人士看好,國盛證券直言:“一級市場明星機構現金認購全部非公開發行股票,高瓴資本和凱萊英雙贏合作,意義非凡。”此次非公開發行之後,高瓴資本將成為公司持股5%以上股東,並與公司在全球創新藥領域建立全面、深入的戰略合作關係。凱萊英依託自身在創新藥服務領域積累的技術、經驗、產能和平台體系,可以為高瓴資本及其相關方投資的創新藥公司提供高質量的CMC研發和生產服務。而對凱萊英來説,高瓴資本可以積極推動凱萊英顯著提升服務創新藥公司的廣度和深度,並在核酸、生物藥CDMO、以及創新藥臨牀研究服務等公司新業務領域開展深入戰略合作,可謂是雙贏。

2月17日,凱萊英股票迅速漲停,全天報收176.77元,也就是説高瓴資本還未真正入股,其預期浮盈已超40%。另外,在凱萊英帶動下,A股醫藥領域的昭衍新藥、泰格醫藥、康龍化成、藥明康德等CRO企業股價也跟漲,2月17日三家公司股價分別漲7.64%、5.64%、4.42%、3.87%。

“賣鏟子”的公司被看好

作為國際知名投資基金,高瓴資本一直極為關注,醫藥領域是其重點投資對象。根據高瓴資本最新披露的美股持倉數據,其全部54家公司中,生物製藥企業佔據25席,而且高瓴最新增持/新進的12家企業中,有8家也是生物製藥、生物科技公司。

生物製藥是高瓴資本一直持續重點關注的行業,但高瓴資本在美股的佈局和在A股又稍有差別。高瓴資本在美股投資中的第二大重倉股百濟神州(BNGE.O),以及2019年第四季度高瓴資本新進的3家生物醫藥公司——荷蘭生物製藥公司Argenx SE、荷蘭癌症免疫療法公司MERUS、美國生物科技公司VIELA BIO等均為創新藥企業。

其在A股的佈局則多偏向於為創新藥企業提供服務的企業。不完全統計,除了本次大舉認購的CDMO企業凱萊英外,高瓴資本還是A股藥明康德(603259.SH)、愛爾眼科(300015.SZ)、恆瑞醫藥(600276.SH)、泰格醫藥(300347.SZ)等多家醫藥領域頭部企業股東。

其中可以明顯看出,CRO、CDMO等醫藥服務企業是高瓴資本在A股的投資重點。

據醫藥專業人士介紹,CRO/CMO/CDMO等均是藥品研發中的重要一環。根據CRO主要提供藥物發現、臨牀前研究、臨牀試驗等新藥研發合同研究服務,而CMO/CDMO等則是提供產品規模化定製生產、工藝優化等,均是為創新藥以及仿製藥等研發、研製等提供生產服務的機構。在業內被稱為向藥企“賣鏟子、賣水”的公司,承擔着降低藥企成本、提高研發效率的任務。

北京鼎臣管理諮詢有限責任公司創始人史立臣介紹稱:“中國現在處於仿製藥發展上升階段,發展速度非常快。在研發這一塊很強勢,中國研發已經初露矛頭,未來在CRO/CMO這一塊,中國市場是一個非常大的市場,有非常大的機會。”

史立臣表示:“中國在仿製藥研發方面歷來是比較弱的,但近來由於政策和市場雙因素的驅動,導致這個生物藥研發、化學仿製藥研發,整體態勢非常好。這種情況下最有價值的公司不是製藥企業,而是做CCRO、CMO、CDMO的企業。”

國元證券指出,CRO/CMO主要是受行業專業化分工的需求,而且其滲透率將不斷提高。在新藥的研發階段中,藥企若獨自承擔所有環節,其對於人員和設備的投入是驚人的,現階段,隨着中小藥企的不斷增長,專業化分工是必然趨勢。CRO/CMO 企業往往長期專注新藥的某個環節,其專業化能力有望提高企業效率,同時 CRO/CMO 企業的項目制收費也有助於企業降低其成本。

國元證券表示全球和中國雙重創新浪潮,驅動本土CRO走向繁榮。

從全球角度看,全球市場初創藥企,逐漸成為生物醫藥研發活動主力,在創新藥高風險高收益的驅動下,一二級市場受追捧,融資情況較為樂觀。另外,大型跨國藥企,專利懸崖驅動其不斷尋找新的潛力藥物,研發投入保持高佔比。

從中國市場看,近年來國內CRO市場發展迅速,市場規模從 2014 年的 22 億元增長至 2018 年的 58 億元,複合增速為 27.4%,保持高速增長。

資本市場上,A股中的wind行業中生命科學與服務中的9家公司,在2019年以來大部分已經取得較好增長。