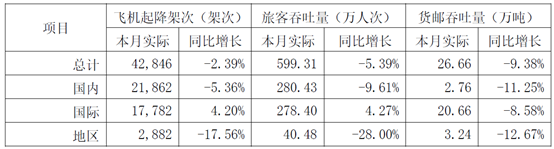

昨晚,上海機場公佈1月份經營數據,顯示1月份公司飛機起降42846架次,同比下滑2.39%;旅客吞吐量599.31萬人次,同比下滑5.39%;貨郵吞吐量26.66萬噸,同比下滑9.38%。

細分而言,旅客吞吐量中僅有國際地區旅客增長4.27%, 國內及地區旅客分別下降9.61%及28%;貨郵吞吐量全線下滑,國內、國際及地區貨郵吞吐量分別下降11.25%、8.58%及12.67%。

(圖源:公司公告)

受消息影響,今日上海機場開盤後股價隨即下行,截至收盤報71.57元,小幅下跌0.6%,最新市值1379.12億元。今年年內,公司股價累計跌9.12%。

(圖源:同花順)

其實不止上海機場,受上月爆發的新冠肺炎影響,此前其他機場股已公佈1月份經營業績數據均頗為慘淡:

白雲機場1月旅客吞吐量578.25萬,同比下降4.87%;貨郵吞吐量14.57萬噸,同比下降12.91%;

深圳機場1月份旅客吞吐量421.72萬人次,同比下降4.35%;貨郵吞吐量10.11萬噸,同比下降6.35%;

廈門空港1月份旅客吞吐量205萬人次,同比下降8.18%;貨郵吞吐量2.80萬噸,同比下滑8.77%。

全行業而言,1月10日至2月8日的春運30日中,全國共發送旅客13.5億人次,同比下降40%。當中民航發送旅客3651萬人次,下降33.1%。而自除夕開始統計,民航客運量同比更是大幅下滑67%。

在全行業客流數據大幅下滑的情況下,上月機場板塊個股經營數據難堪實亦是情理之中。

市場機場板塊方面,2月3日板塊隨大盤大跌8.4%,惟之後九個交易日錄得七日上漲,今日板塊指數再漲0.86%後報1332.7點,接近農曆最近一個交易日(1340.54點)水平。

(圖源:同花順)

從機場板塊整體市場表現來看,其市場情緒正持續轉好,今日上海機場走綠更多屬消化昨日利空消息,而板塊其餘三隻個股均錄得上漲。中長期而言,機場板塊(尤其是上海機場)或仍具有投資價值。

參考2003年,疫情結束後基本面反彈可期

參考2003年非典影響下機場板塊表現,行業基本面在疫情得到控制後出現較明顯反彈。當年上半年,A股白雲機場、上海機場、深圳機場、廈門空港旅客吞吐量分別同比下降 24.3%、18.2%、7.3%、18.3%,但7月份疫情基本結束後,下半年行業基本面出現大幅反彈。下半年,以上四家機場運營公司旅客吞吐量同比分別增加10.4%、16.1%、38.0%及19.0%。

對應股價表現方面,2003年四月至五月期間,A股機場板塊除上海機場跌幅較小外,深圳機場及廈門空港期內最大跌幅均接近或超過 20%,但疫情得到好轉後均出現相當程度反彈。

參考2003年非典影響之下機場股表現,今年機場股的基本面及對用股價均有可能在新冠肺炎疫情得到控制之後出現較大反彈。

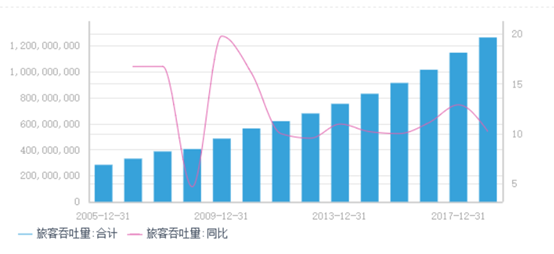

從整個行業看,單就旅客吞吐量而言,自2005年開始統計至2018年,行業總旅客吞吐量維持穩定增加,2018年其同比增速雖然環比有所下滑,但仍維持在10%以上的較高增速。按該趨勢,今年整體航空出行需求雖然可能在上半年會受到一定抑制,但在增長大邏輯不變的情況下,隨着疫情得到控制,下半年該部分需求或將放量釋放。

隨着基本面復甦,對應機場股的估值壓力亦或得到一定壓力釋放。

(圖源:同花順iFinD)

但值得一提的是,據民航局副局長李健近期披露,2月15日至23日,民航客流量日均旅客預計不超過20萬人次,客流量不足高峯時期的1/10,客座率不足40%。短期而言,機場客流仍將持續受疫情影響且至目前為止尚未有疫情已得到控制的準確可預計時間點。

機場股比較:上海機場國際旅客佔比領先

在行業基本面發反彈可期的前期下,再來看看機場股的基本面情況。

按行業收入來源劃分,機場收入可分為航空收入及非航空收入。航空收入是指與飛機、旅客及貨物服務直接關聯的基礎性業務,包括與飛機架次相關的起降費、停場費、客橋費;與旅客及貨郵相關的旅客 服務費,安檢費等。該部分收費須按民航局相關文件規定實行政府指導價,故增量主要來自客流及物流的增加。

而非航空性收入則指延伸商業、辦公室租賃、值機櫃台出租等產生收入,包括免税零售、有税零售、餐飲、廣告、貴賓服務、辦公室租賃、值機櫃台出租等。該部分收費標準實行市場調節價。

在非航空性收入中,免税收入佔相當大部分。國內上市機場中,除海口美蘭機場的免税店可供國內航班乘客消費購物外,其餘機場均只允許乘坐國際航班的乘客進店消費。故機場免税收入與機場國際旅客比例及數量呈較大的正相關關係。

一般情況下,機場會與免税零售運營商簽訂長期合同,運營商會向機場支付銷售提成,且該部分提成會有保底金額。

按照去年中報披露的數據,上海浦東機場、北京首都機場、廣州白雲機場總旅客吞吐量分別為3821.97萬人次、3540.51萬人次、2642.6萬人次,國際及地區旅客佔比分別為49.2%、28.10%及25.90%。

深圳機場按照最新上個月數據,國際旅客佔比為11.72%,廈門機場比例與深圳機場接近,為11.4%。

從國際旅客比例上看,上海機場在比例上遠高於其他幾個機場。北京首都機場略高於廣州白雲機場,而深圳機場與前三大機場的國際旅客比例仍相距較遠。

單統計2018年旅客吞吐數據,上海機場國際旅客佔全國國際旅客的24.3%,北京首都機場佔18.3%,廣州白雲機場佔11.7%。上海機場在國際旅客比例上佔較明顯優勢。

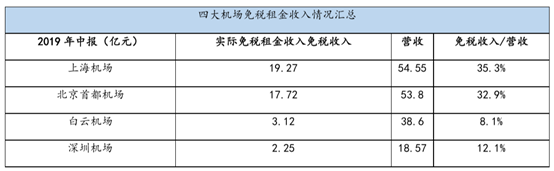

對應免税收入方面,據公司中報披露及嘉謨證券根據中國國旅(北上廣三大機場免税店運營商)半年報提及白雲機場免税銷售額及機場免税店租金綜合扣點計算得出的免税收入為上海機場、北京機場、白雲機場及深圳機場分別為19.27億元、17.72億元、3.12億元及2.25億元,佔當期總營收比例分別為35%、33%、8.1%及12.1%。

其中深圳機場免税收入按其商業租賃收入計算,實際收入應遠低於商業租賃收入。

(圖源:嘉謨證券研報)

折算三大機場(上海機場、首都機場及白雲機場)的國際及地區旅客數量(深圳機場自去年11月開始方公佈國際旅客數量,故無法計算),可得出其對應人均貢獻的免税租金收入分別為99元、128元及34元,首都機場平均價格領先,上海機場次之,但其國際旅客的總量更多。而白雲機場與兩者相比差距較遠。

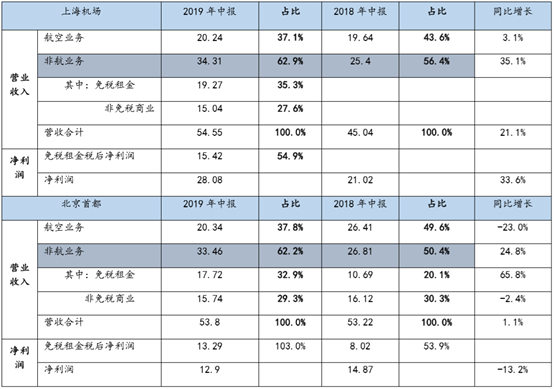

再比上海機場及首都機場各主要業務(白雲、深圳機場均無披露各自細分航空及非航收入情況),航空業務兩者收入相仿,分別為20.24億元及20.34億元,佔總收入比例均為37%左右。

但免税收入方面,上海機場為19.27億元,貢獻淨利潤15.42億元(主要為扣税抵消),產生總利潤28.08億元;而首都機場免税收入為17.72億元,貢獻淨利潤13.29億元,總利潤僅為12.9億(首都機場的航空業務僅處在盈虧平衡邊緣)。

(圖源:嘉謨證券研報)

該中報顯然未計入大興機場在去年9月份投入使用後的分流影響。在大興機場投入使用後,首都機場客流若遭遇分流,短期而言對其航空及非航空業務而言均會造成一定的不利的影響。

而白雲機場受制於T2投產攤銷影響,上半年實現營收38.6億,同增3.7%;歸母淨利潤4.3億,同比下降39.1%。

深圳機場在客/貨流總量上較三大機場仍有一定差距,其去年上半年實現營業收入18.57億,同比增長5.57%,歸母淨利潤3.08億,同比下滑16.7%。期內AB航站樓訴訟負債產生非經虧損0.62億,扣非歸母淨利潤則為3.7億,同比增長9.7%。在營收及盈利量級上仍存在一定差距。

故就最近披露的基本面情況來看,在國際旅客總量及對應免税收入上佔據較大優勢的上海機場為機場股中基本面更好的個股。

遠期而言,浦東機場目前客流亦逐漸見頂,T3 航站樓規劃方案正在公開徵集中,自2019年到2035年預計客流量年均增長率達到 3%。白雲機場/深圳機場亦已提出遠期的擴建計劃,但短期而言,其客流及免税收入規模與上海/首都機場相比仍存在較大差距。

就動態市盈率而言,當前上海機場的動態市盈率為27.28X,仍低於白雲機場及深圳機場。從其當前基本面情況來看,並不算高。

(圖源:同花順iFinD)

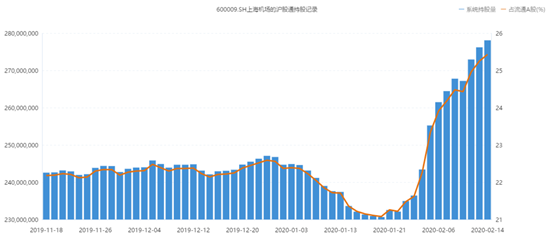

實際上,自2月4日起,北上資金就已開始大幅增持上海機場股份。最新北上資金持倉佔公司流通股的比例已上升至25.43%,遠高於白雲機場(9.63%)及深圳機場(6.41%)。

(圖源:同花順iFinD)