文:韓其成/陳笑

來源:樂建其成

導讀:

國君建築韓其成/陳笑認為:政治局會議強調加大宏觀政策調節力度,新增專項債望繼續向基建傾斜,看好公司訂單業績延續高增長,目前預測PE估值僅5.3倍明顯低估。

事件:

2月12日政治局會議聽取有關新冠肺炎疫情彙報、分析形勢和部署工作,提出了要統籌疫情防控與經濟社會秩序恢復的重大判斷。

評論:

1、維持增持。政治局會議強調加大宏觀政策調節力度,新增專項債望繼續向基建傾斜,十三五最後一年需趕工期,公司訂單保障倍數近4倍/新籤望延續高增長,維持預測2019-21年EPS 1.52/1.72/1.93元增速15/13/12%,維持目標價14.74元,目標價對應20/21年8.6/7.6倍PE,維持增持。

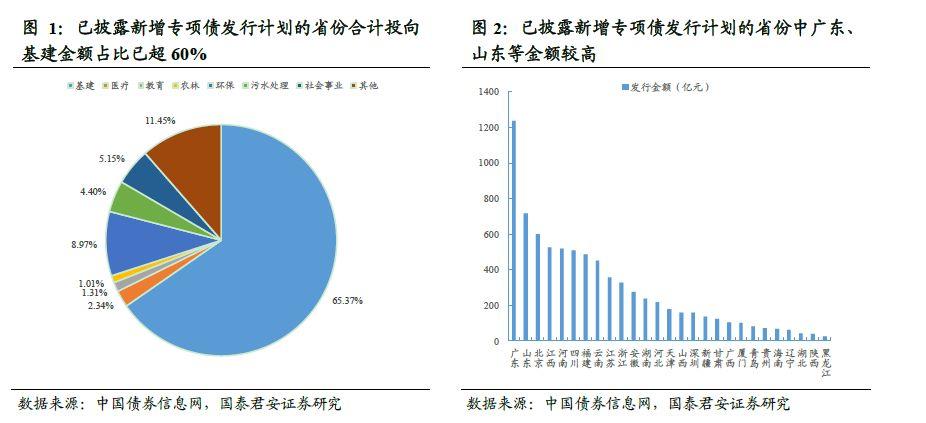

2、政治局會議強調加大宏觀政策調節力度,財政部追加下達新增地方債8480億元。1)政治局會議提出:要加大宏觀政策調節力度;要更好發揮積極的財政政策作用;要保持穩健的貨幣政策靈活適度;要聚焦重點領域,優化地方政府專項債券投向,加快推動建設一批重大項目;2)2020年兩大目標收官之年經濟增長有底線,服務業/社零等受疫情影響較高,疫情結束後基建望發力穩經濟穩就業;3)財政部提前下達2020年新增地方債8480億元(專項債2900億元),累計18480億元;4)目前累計發行新增專項債超7000億元(2019年1-2月3078億元),投向基建比例超65%(2019年不足三成);5)新增專項債望繼續向基建傾斜,疊加LPR下行預期利好基建提速。

3、公司已在有序復工,全年影響有限,看好訂單延續高增長。1)Q1是傳統施工淡季佔比低,後續可通過趕工期追回進度,且發改委/交通部要求重點項目儘早復工,若疫情在2月得到控制全年實質性影響有限;2)為對衝疫情影響或啟動更多重要基建項目加大投資力度,在鐵路軌交領域公司實力強市佔率高將受益;此外考慮基建資金來源望修復/十三五最後一年需趕工期/交通強國等催化,看好公司2020年新簽訂單延續高增長。

4、預測PE僅5.3倍幾近10年新低,業績/現金流將延續好轉趨勢。1)2020年預測PE僅5.3倍幾近10年新低(最低為2014年4.3倍/平均為10.5倍)、2)2019Q4末基金持倉1.33%較低,考慮公司為央企首家發佈子公司鐵建重工分拆上市預案,估值望獲提振;3)公司在手訂單豐沛(保障倍數近4倍)/訂單結構優化(非鐵路/非工程佔比提升)助盈利改善/新籤望延續高增(2019年新籤增速27%),2020年業績望保持高增速;4)我們判斷公司2020年經營現金流好於上年,2021年亦將維持較好水平;5)公司擬引進太平人壽等8家戰投,債轉股將降低負債率。

5、核心風險:疫情擴散、基建投資不及預期、資金面轉緊等