機構:安信國際

評級:買入

目標價:4.84元

報告摘要

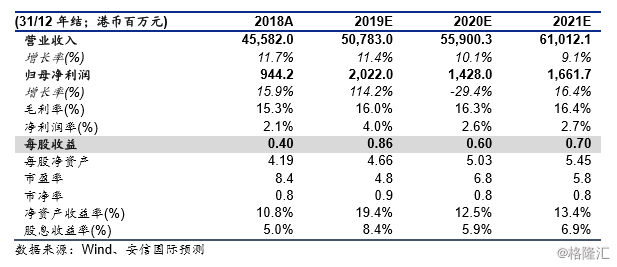

公司近期公告,預期2019年的歸母淨利潤較2018年同期相比,將錄得不低於120%的顯著增幅。這樣的業績表現略微超出我們的預期。根據我們的財務預測,TCL電子2019年歸母淨利潤預計增長114.2%,公司預披露的業績增長速度超出我們的預測6個百分點以上。

全年電視銷量3200萬台。2019年公司累計電視機銷售量同比增長12%至3200萬台,創歷史新高。全年TCL品牌的電視銷售量同比增長17%,其中智能電視機和4K電視機銷售量分別同比增長19%及31%,佔整體銷量分別為85%和51%,產品結構得到進一步優化。

海外市場蓬勃發展。公司2019年在海外市場繼續保持領先優勢,TCL品牌電視海外銷售同比上升26%達1,346萬台。尤其是北美市場持續鞏固領先優勢,全年品牌電視機銷量同比維持雙位數增長達14%。根據NPD最新市場研究報告數據,2019年首三季度,TCL品牌電視機在美國銷售量市佔率穩居前二,市佔率同比顯著增長超過3個百分點。

海外互聯網業務首次貢獻收入,國內互聯網業務淨利潤增速預計超過120%。公司2019年和Roku簽訂收益分成協議,海外互聯網業務首次貢獻持續性收入;而雷鳥科技的國內業務收入則繼續快速增長,預計2019年將帶來超過5億港幣的收入,淨利潤增速將超過120%。

增持雷鳥科技帶來一次性股權公允價值重估收益7.9億港元。TCL電子於2019年上半年完成了對雷鳥科技的股權增持,由44.44%增持至60%,並於2019年4月完成並表。本次增持,導致TCL電子原持有雷鳥網絡科技44.44%的股權經重新計量其公允價值,因此錄得一次性重大非經營性收益7.9億港元。

投資建議:我們維持之前首次覆蓋時對公司的盈利預測,預計2019E/2020E/2021E的歸母淨利潤為20.2億、14.3億和16.6億,每股盈利EPS分別為港幣0.86元/0.60元/0.70元,每股盈利的同比增速分別為111.7%/-29.4%/16.4%。我們認為,TCL在海外市場的優勢明顯,營業額在未來3年有望維持雙位數的年化增長;同時股息率較高,具有吸引力。我們維持公司目標價4.84港元,較現價有18%的上升空間,維持“買入”評級。

風險提示:海外市場需求不及預期;行業競爭加劇;貿易摩擦升級等。