大摩:調整內地電力股目標價 今年或受惠供給側改革

格隆匯 02-10 16:27

摩根士丹利發表報告指,在市賬率估值處低谷,加上利用率改善、行業整合及更為有利的政策下,預期今年內地煤電企業將出現轉折點,或受惠於供給側改革。該行表示,內地國資委於去年12月表示電力行業的區域整合是今年的關鍵,相信煤電企業的結構性損失已令國資委提高關注。該行預計,內地相關政策將變得更為利好,包括政府於今年不宣佈削減電費。

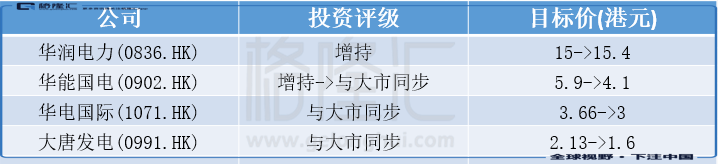

大摩又提到,由於削減電費的憂慮,即使大部分企業盈利有穩固增長,去年中資煤電股股價仍跑輸國企指數26至38個百分點,但相信利用率、電費及煤價三方面在今年起將結構性地轉為有利的推動力。該行調整對中資煤電股目標價,並認為華潤電力(0836.HK)

在轉折點中有最好的角色,因其有堅實的風險調整後回報,和相對較高的流動性,上調其2019-2021年盈測12.4%、5.4%及8.8%,維持其“

增持

”評級,目標價升2.7%至15.4港元。另外,由於資產撥備風險及盈利和股息可能令人失望,該行下調華能國電(0902.HK)

的評級,由“

增持

”降至“

與大市同步

”,目標價由5.9港元降至4.1港元。

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(「盈立」)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容只供参考,并不构成任何证券、虚拟资产、金融产品或工具的要约、招揽、建议、意见或保证。监管机构可能会限制与虚拟资产相关的交易所买卖基金仅限符合特定资格要求的投资者进行交易。文章内容当中任何计算部分/图片仅作举例说明用途。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。请审慎考虑个人风险承受能力,如有需要请咨询独立专业意见。

客服专线︰ +852 3018 4526

交易日︰全日24小时 | 非交易日:9:00-18:00