2月10日,A股汽車相關板塊現回暖趨勢。其中,汽車配件股掀起了“漲停潮”,北特科技、奧聯電子、文燦股份、華達科技逾10只個股漲停,拓普集團和四通新材大漲超7%,其餘個股則紛紛跟漲。

(行情來源:同花順)

從消息面上來看,A股汽車配件股普漲主要是受工信部出台支持中小企業復工復產共渡難關這一措施影響。

具體而言,昨日工信部印發《關於應對新型冠狀病毒肺炎疫情幫助中小企業復工復產共渡難關有關工作的通知》,明確將採取全力保障企業有序復工復產、進一步加強對中小企業的財政扶持、進一步加強對中小企業的金融扶持、進一步加強對中小企業的創新支持、進一步加強對中小企業的公共服務、進一步加強統籌協調等六方面20條措施,幫助廣大中小企業堅定信心。

與此同時,汽車整車板塊也出現明顯的上漲趨勢。截止發稿,中通客車漲停,一汽轎車和中國重汽漲逾6%,比亞迪、*ST海馬、亞星客車漲超5%,長安汽車、一汽夏利、東方汽車、等個股皆小幅跟漲。

(行情來源:同花順)

不過,值得注意的是,與稍顯活躍的二級市場不同的是,汽車的全年銷量走勢預計沒有那麼樂觀。據瞭解,受到疫情影響,汽車工廠停工、經銷商歇業已成不可避免的“常態”,這一現象對於已持續過冬的中國車市而言,可謂是“雪上加霜”。

有行業人士分析表示,2月中旬,汽車行業進入復甦期,但受2020年開年的一系列影響,將對全年銷售業績產生較大影響。多家機構下調了對全年汽車銷量的判斷,考慮到疫情對汽車銷量帶來的影響,普遍認為汽車銷量全年或同比下降3%左右。

那麼,新型冠狀病毒疫情究竟會怎麼影響汽車產業?而機構又有何看法呢?

車企開啟“停工潮”,加劇車市寒冬?

眾所周知,自2008年以來,汽車行業就呈持續走低的態勢。據國家統計局數據顯示,2019年,在41個工業大類行業中,28個行業利潤總額比上年增加,僅有13個行業減少,其中汽車製造業下降15.9%,下降幅度第四。而需要指出的是,較2018年下降4.7%而言,2019年跌幅進一步擴大。

不過,值得注意的是,由於2019年整體基數較低,行業人士皆認為汽車行業將會在今年實現微復甦。然而,天有不測風雲,受新冠病毒這一“黑天鵝”事件影響,汽車行業的“微復甦之路”恐怕將會變得“道阻且長”。

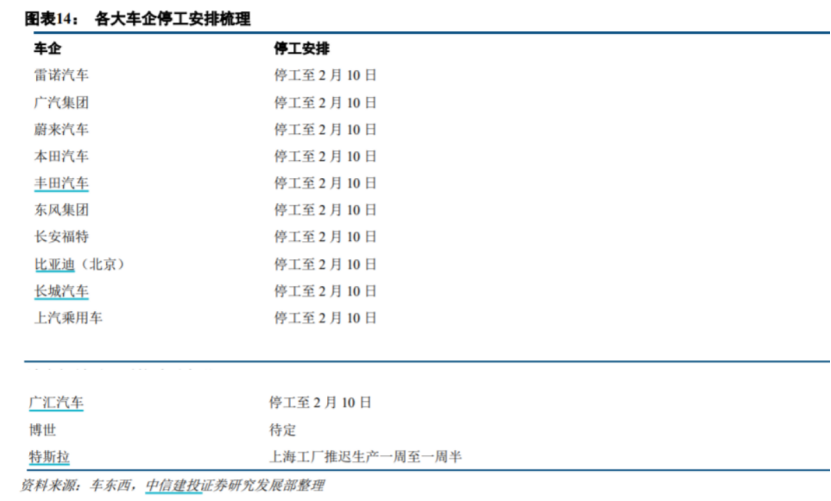

就目前來看,隨着新型冠狀病毒肺炎疫情的蔓延,汽車行業的相關企業們紛紛發佈延遲復工計劃,集體進入停產期。

具體而言,據相關研報顯示,目前雷諾、廣汽、蔚來、本田、豐田、特斯拉、東風、比亞迪、福特等企業皆已發佈了停工計劃,預計至2月10日開工。但不得不説的説,隨着疫情第二個潛伏期到來,車企們能否在10日開工還難下定論。

(數據來源:wind)

其中,豐田汽車發言人MakiNiimi表示,“考慮到各種因素,包括地方和地區政府的指導方針,以及零部件供應情況,截至1月29日,我們決定暫停在華工廠的運營,直到2月9日。我們將密切關注事態發展,並從2月10日起就行動做出進一步決定。”

而需要注意的是,本次疫情重災區湖北省是國內四大汽車生產基地之一,截至2018年底,湖北省汽車製造業規模以上企業達1482家,其中包括東風、標緻雪鐵龍、上汽通用、日產、雷諾、本田等多家車企,以及博世、德爾福、法雷奧、弗吉亞等大批國際零部件企業龍頭生產基地。而受疫情影響,目前湖北省各汽車生產企業為防控疫情皆推遲了復工時間至2月14日。

與此同時,汽車行業不僅僅是對上下游生產生影響,也使得銷售工作陷入“停滯”的狀態。

舉例來看,1月26日,廣匯汽車發佈公告,廣匯汽車西南大區所有4S店及相關公司暫停營業和值班。除此之外,永達、奧吉通等汽車集團及經銷商,也相繼發佈通知,推遲4S店營業時間,從而使得銷售工作停滯不前。

基於上述,可以看出,在新冠病毒疫情的衝擊之下,中國車市的復甦之路會變得愈發艱鉅,而車市“冰凍期”也將有所延長。

覆盤非典影響,車企們慌不慌?

本次新型肺炎從爆發時間及對社會造成影響而言都與2003年非典有不少相似之處,故可作一定參考。非典始於2002年年底,在2003年春天大規模爆發(4月下旬新增病例迅速增加,5月國家開始投入大量精力控制疫情蔓延),並在當年7月份夏天時間得到控制並基本結束。

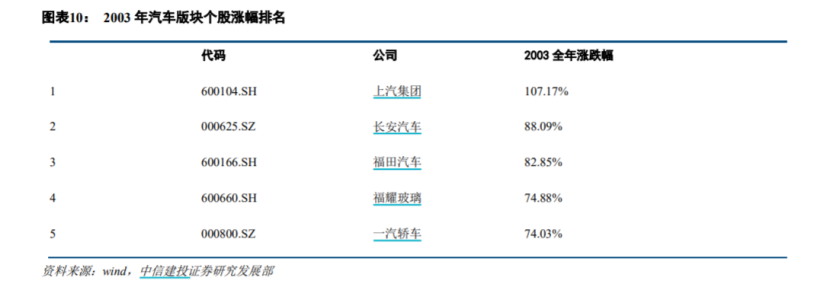

據中汽協產銷量數據顯示,SARS期間疫情對汽車行業產生顯著影響集中在2003年3-5月份,期間產銷量均同比增速大幅放緩,其中銷量早於產量出現增速放緩趨勢,5月後影響逐步消除。全年來看,由於2003年中國加入世貿組織關税率由80%降至25%,從而刺激了需求端的增長,即使在SARS疫情影響下,2003年全年銷量仍然強勢增長33%。

整體而言,由於當時汽車產業基數較低,SARS疫情對汽車產業整體影響較小,爆發期間對銷量影響週期在3個月左右,後期受產業自身驅動迅速恢復,全年漲幅最高的五隻個股分別是上汽集團、長安汽車、福田汽車、福耀玻璃和一汽轎車。

(行情來源:wind)

然而,如今的新冠病毒肺炎帶來的影響恐怕要比2003年非典帶來的影響要重得多,增長彈性也會隨之降低。

一方面,中國的車市仍處於負增長的寒冬狀態之下,復甦的苗頭大有被扼殺在搖籃之象。另一方面,2003年肺炎疫情主要集中在原發地廣東和就醫輸入地北京,其他地區影響相對較小。而本次新冠肺炎疫情始發地武漢作為重要交通樞紐,疊加正值春運高峯期影響,疫情擴散範圍明顯增大。

具體而言,多家機構和國際企業預計疫情對國內汽車銷量增長帶來一定負面影響,皆下調了對全年汽車銷量的判斷。

根據蓋世汽車報道,美國零配件企業安波福預計,受疫情影響,2020年中國國內汽車產量全年產量同比下降3%。乘聯會認為此前預計的乘用車增速1%,目前看有一定壓力。塔塔汽車表示,本次疫情爆發或導致捷豹路虎2020財年的利潤預期值下挫近3%。蓋世汽車研究認為受疫情影響,疊加整體車市下行,各類政策不明朗等因素,2020年乘用車銷量下滑幅度將在3-6%之間。

由於疫情帶來的衝擊是短期性的,而非持久性的;被疫情衝擊的需求主要是延後,而非消失。因此,東北證券表示,分季度看,預估Q1終端銷量大約369 萬輛,同比-26%。同比跌幅較大一方面是2019 年 Q1 較高基數所致,另一方面是疫情對汽車消費的短期衝擊,但被衝擊的大部分需求預計將延後到 Q2-Q4 釋放,由此Q2-Q4 乘用車銷量將持續環比回暖趨勢。

綜合上述,可以看出,此次新冠病毒疫情給車企帶來的負面影響,遠比2003年非典要重得多,而受疫情影響本不樂觀的車市銷量形勢將變得更加嚴峻。不過,部分券商機構皆認為,本次新冠疫情會對一季度汽車產業鏈生產和銷售產生一定衝擊,中長期對行業銷量影響相對有限,因此具有核心競爭力的龍頭標的仍然有中長期投資價值。