機構:廣發證券

評級:買入

核心觀點:

中國輔助生殖服務市場空間大,增長前景廣。不孕率上升+生活水平提高+預防出生缺陷的意識增加,全球輔助生殖服務市場持續增長。根據Frost&Sullivan數據,全球輔助生殖服務市場由2014年的204億美元增長至2018年的248億美元,CAGR為5.1%,預計2018-2023年CAGR約5%。中國不孕率較高,輔助生殖服務滲透率低、增速快。

2018年中國不孕症患病率16.0%,預計2023年將上升至18.2%。2018年中國輔助生殖服務滲透率僅為7.0%,預計2023年有望增長至9.2%。不孕率的提升和輔助生殖服務滲透率的提高有望推動中國輔助生殖服務市場增長提速。2018年中國輔助生殖服務市場規模38億美元,2014-2018年CAGR為13.6%,預計2018-2023年CAGR約為14.5%。

錦欣為中美領先的輔助生殖服務提供商。錦欣目前通過中國及美國的附屬公司在中國和美國從事提供輔助生殖服務、管理服務和醫療相關服務。集團旗下機構於四川省市場份額約50.1%,深圳市市場份額約25%,美國HRC為中國赴美尋求輔助生殖服務的第一大提供商。

核心競爭優勢顯著,有望成長為分散市場中的品牌龍頭。受制於地域半徑,輔助生殖市場集中度較為分散。錦欣有望憑藉其核心競爭優勢:數量龐大、經驗豐富、穩定高效的醫生團隊;領先行業的成功率;已被證明的外延整合能力及獨具特色的VIP服務,成為民營市場的整合者,依靠內生和外延成長為分散市場的品牌龍頭。

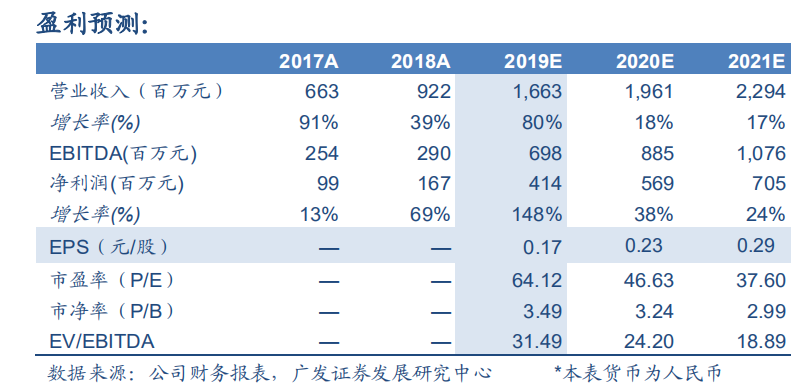

盈利預測與投資建議:預計公司2019-2021年歸母淨利潤4.1/5.7/7.1億元,同比增長148%/38%24%,EPS為0.17/0.23/0.29元/股。採用DCF估值方法得到合理價值為15.12港元/股。考慮公司競爭優勢顯著,市場份額領先,有望成長為品牌龍頭,首次覆蓋給予“買入”評級。

風險提示:外延拓展和併購整合不及預期;內生增長低於預期