機構:廣發證券

評級:買入

目標價:53.28 港元

核心觀點:

公司所處賽道優秀,火鍋底料和中式複合調味料均具備成長空間,公司 長期估值有望提升。公司所處的調味品賽道具備長期增長潛力,火鍋底 料、中式複合調味料仍然處於增長態勢。公司使用的海底撈品牌具備強 大的美譽度,頤海國際具備領先同行的品牌優勢。

“合夥人制”及“師徒制”員工激勵方式有望推進公司效率提升。公司 的員工激勵機制將考核目標從“銷售目標達成率”轉為“業務單元經營 利潤”,給予銷售人員費用支出的充分權限,保證銷售人員之間、銷售 人員與公司利益同步,能更好的調動員工積極性,提升公司效率。師徒 制”由老員工自行培養新員工並將利益捆綁。公司銷售人員可自行招聘 並培養徒弟,將渠道下沉成果的部分交由徒弟管理,並全權負責其薪酬 和其他支出,同時獲得徒弟的相應業績提成。師父+徒弟形成一個小業 務單元,利益共享並享有充分的自主權。

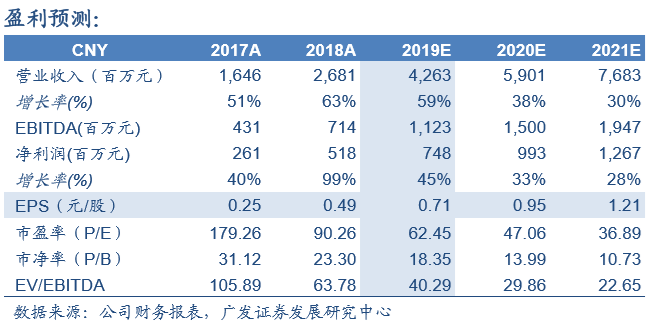

預計 2019-2021 年 EPS 預測分別為 0.71、0.95 和 1.21 元/股。我們預 計公司 3 年 CAGR 超過 30%的歸屬股東淨利潤增長率,維持合理價值 53.28 元/股,對應 2020 年 50 倍 PE 估值。公司是快消品公司,無帶息 負債,現金流良好。公司已經進入由第三方業務驅動的階段,公司的員 工激勵機制能更好的調動員工的積極性,有助於幫助公司獲得競爭優 勢。我們看好其未來表現超過同行。2020 年公司將會有多款新產品推 出,我們認為將會提振市場信心,給予“買入”評級。

風險提示: (1)方便速食產品增長不及預期。方便速食產品增速不及預 期會使公司收入增長率下降,關聯交易佔比提升; (2)銷售費用增加過 快。銷售費用增加過快會使公司盈利能力下降,淨利潤增速下降

備註:除非特殊註明,首頁及正文使用人民幣作為貨幣單位