據外媒最新報道稱,蘋果已經在為新一代iPad Pro做準備了,其會在今年3月份亮相,屆時還有其他新品一併推出。且新款iPad Pro將配備雙鏡頭相機以及“3D系統”,指向ToF 3D傳感器。

不過這一波風潮也不算是“空穴來風”了。早前蘋果就在3D傳感器領域動作頻頻,已先後投資多家相關產業鏈企業,市場消息傳其多款新機均全面應用 3D傳感器技術。同時,Android陣營手機品牌廠亦將全力推出導入3D感測應用的旗艦機種。目前包括華為、Oppo、小米、三星等手機品牌大廠均開始加速搶入,多家相關3D傳感器及零組件廠商已獲得認證。從目前情況看,消費電子領域的3D傳感運用已成大勢所趨。

TOF或是“最佳選擇”

回頭聚焦3D傳感與攝像運用,總體而言,目前市面上3D sensing共有三種主流技術:立體視覺、結構光、ToF。立體視覺在技術上雖然比較成熟,但對軟件算法要求很高,並不適合使用在體積較小的智能終端上,針對手機廠商的話這裏先不展開討論。具體説一下運用在手機端的結構光及TOF領域。

結構光技術的基本原理由結構光投射器向被測物體表面投射可控制的光點、光線或光面結構。目前最為成熟,已經大規模應用於工業3D視覺,廣泛用於人臉識別和人臉支付等場景,但結構光技術識別距離非常短,侷限於應用在手機的前置攝像頭。

TOF是3D sensing技術中最簡單的,可以幫助消費者可以實現AI拍攝,AR試衣服等一系列三維視覺帶來的場景。相對結構光方案,TOF的3D方案實現起來更為簡單,且成本低於3D結構光。

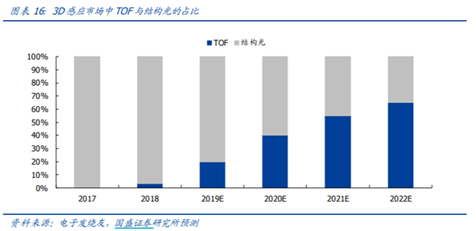

市場規模方面,據Yole的預測數據顯示,全球3D成像和傳感器市場規模在2016-2022年的額CAGR為38%,2020年將超過90億美元,其中電子消費市場規模超60億美元。且從出貨量上來看,結構光市佔比慢慢減少,TOF佔比不斷提升,自2020年起,TOF出貨佔比將達40%以上。由此對應外媒猜測,TOF或是其中“最佳選擇”,故下文也主要聚焦這一品類。

產業鏈核心標的

資本投資的角度,TOF產業鏈中的元件主要包括TOF傳感器、紅外光源、窄帶濾光片、光學鏡頭、CIS、紅外截止濾光片、傳感器模組、攝像頭模組、WLC、晶圓級後段處理等,核心部件包括髮射端的VCSEL光源、Diffuser、接收端的鏡頭、窄帶濾光片、近紅外CMOS等等。

VCSEL領域,目前主要廠商為光通訊芯片領域的國外大廠,包括Lumentum、Finisar、II-VI、Philips Photonics等,其中Lumentum是VCSEL全球領先的供應商,供應國際大客户新機型3D感知模組的激光源,國內的供應商有縱慧光電、睿熙科技、光迅科技(002281.SZ)等等。

其中,光迅科技為A股上市公司,據悉其生產VCSEL可廣泛應用於3D傳感器領域。目前中興通訊、華為技術、烽火通信等國內通信系統設備廠商已成為公司穩定的客户。從股東持股情況看,其前十大股東“國家隊”雲集,社保、中央匯金都位列其中。但業績表現當前還比較平緩,近兩個報期,營收、歸母淨利增速量級微小,2018年至2019年歸母淨利分別實現3.33億元、2.66億元,對應-0.47%、0.87的增速水平。

(圖片來源:wind)

窄帶濾光片方面,目前全球主要的窄帶濾光片主要有兩家,美國的VIAVI和中國的水晶光電(002273.SZ)。大客户的窄帶濾光片方案主要是以兩家合作的方式供應,其強項在於鍍膜工藝,預計新的競爭對手需要較長的時間才能切入,護城河較高。

水晶光電當前股權集中度相對不是很高,第一大股東星星集團持股1.24億股,持股比例僅為10.73%。今年三季度的業績表現也不是十分理想,呈現出“增收不增利”,前三季度公式共實現營收20.66億元,對應增速26.43%,歸母淨利反增速反跌11.18%。但拆分為單季來看,一至三季度呈現邊際遞增的趨勢,營收、歸母淨利潤雙指標環比提升。

(圖片來源:wind)

成像鏡頭、攝像頭模組方面端,對應的產業鏈企業包括圖像傳感器製造商、模組封裝廠商、鏡頭廠商、馬達供應商、濾光片供應商等。由於行業技術壁壘和集中度高,產業鏈的龍頭多為日本、韓國、中國台灣所壟斷。

中國廠商主要集中在紅外濾光片和鏡頭模組封裝上,包括舜宇光學(02382.HK)、歐菲光(002456.SZ)、水晶光電、立訊精密(002475.SZ)、丘鈦科技(01478.HK)等。此外,國內DOE、衍射屏及3D傳感器鏡頭龍頭公司聯創電子(002036.SZ)也可一觀。

CMOS市場方面,行業競爭格局呈現三強爭霸情形,日本索尼、韓國三星、中國豪威三家廠商佔據行業第一梯隊位置。而據悉,韋爾股份(603501.SH)現已併入北京豪威,通過深圳市芯能投資有限公司、深圳市芯力投資有限公司、韋爾半導體香港有限公司間接及直接合計持有北京豪威100%的股權。

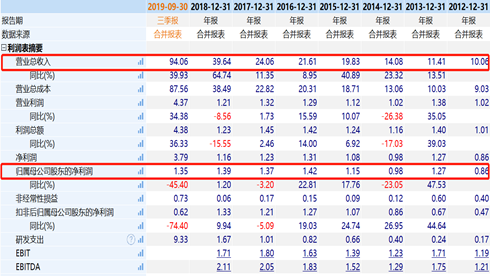

但韋爾股份經營業績方面尚未顯優勢。前三季度該公司實現營收94.06億元,同比增長了39.93%;同期的歸母淨利潤為1.35億元,同比下降45.4%;扣非淨利潤為0.62億元,同比下降74.4%。再結合前幾年的業績來看,雖然該公司的營業總收入在持續增長,但是其淨利潤並未取得相應的增長,也處於“增收不增利”的狀態。且因上市以來多項併購行為,三季度商譽科目在本報期激增至22.49億元。

(圖片來源:wind)

除此之外,我國CIS芯片佈局領先的企業還有晶方科技(603005.SH)、奧普光電(002338)等。

晶方科技以CMOS影像傳感器晶圓級封裝技術起家,為索尼、豪威等CMOS大廠提供封裝服務,且是蘋果產業鏈主要的CMOS封裝供應商。此外,國家大基金當前持有公司超9%的股份,是公司第三大股東。

奧普光電主要生產精密光機電儀器、光機電一體化設備、光學材料、光學元器件、Ⅱ類6822醫用光學器具、儀器及內窺鏡設備,其參股公司長光辰芯研發的CMOS圖像傳感器部分產品技術指標達到國際領先水平。

總體而言,在消費電子的滲透日常期間,人們對其電子產品的鏡頭模塊要求也凸顯高端、多元化,TOF未來放量已成必然趨勢,產業鏈或迎業績收穫期。投資角度,相關產業鏈涉我國多家上市公司,值得一觀,但也值得提醒的是,該版塊概念股歷經多輪炒作,當前股價均高企,估值也隨之提升,而部分企業業績面又不足以支撐,一定程度上有承壓。投資者們還需綜合考量,謹慎入局。