1月6日以來,特斯拉降價、以及超預期交付等消息持續刷屏金融投資圈,相關概念股齊齊暴漲。週一,A股一共有超過20家公司漲停,昨日仍有近10家漲停,瘋狂程度可想而知。

今日,給特斯拉胚胎汽車座椅的華域汽車繼續上漲2.13%,昨日盤中還一度暴漲超過6%。其實,從去年初至今,股價累計上漲超過66%。這在汽車板塊絕對算是一抹亮色。

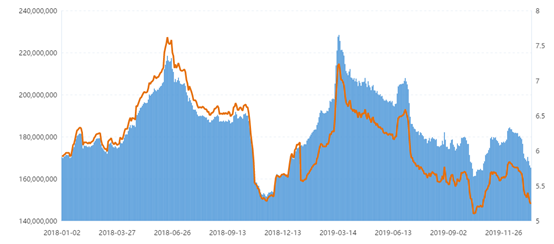

(來源:Wind)

2019年,汽車銷量持續下滑,行業各大玩家的日子“如履薄冰”。在這種背景下,華域汽車的股價為何會逆勢爆發?

一

華域汽車在汽車業,算是一名老兵,耕耘超過30年。

在2009年,華域汽車獨立出來,借殼巴士股份在上交所掛牌。2011年,集團總公司把華域汽車劃入上汽集團。完成後,上汽集團持有後者60.1%的股份,後由於2016年定增,持股比例降低至58.32%。

除此之外,截止三季度末,香港中央結算有限公司(外資通道)持股5.6%,環比年中減持0.91%。

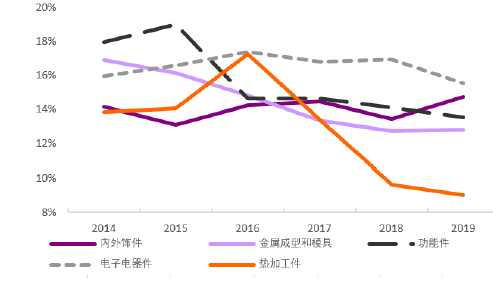

華域汽車主營業務包括汽車內外飾件、金屬成型和模具、功能件、電子電器和熱加工件等5大板塊。其中,內外飾件、功能件是業績的支撐,分別佔總營收比例的67.5%、21.2%,兩者佔比將近90%。

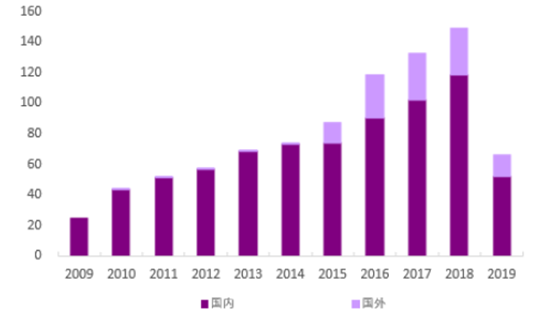

從銷售區域來看,最近3年海外市場佔比已經提升至21%—24%。2015年,公司旗下延鋒汽車和美國江森汽車業務重組,成立了由公司控股70%的延鋒汽車內飾有限公司,此次整合讓華域汽車海外市場顯著增長。

(圖:國內外營收佔比,單位:十億元)

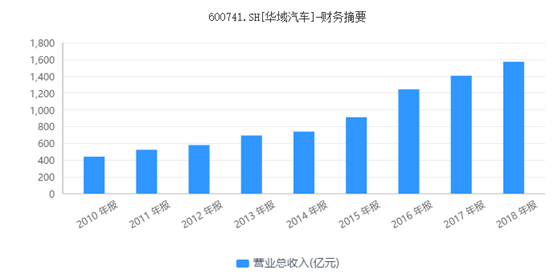

2009年上市以來,華域汽車營收從246.68億元提升至2018年的1571.7億元,年複合平均增長率為20.34%,歸母淨利潤從15.31億元提升至80.27億元,年複合平均增長率為18.02%。

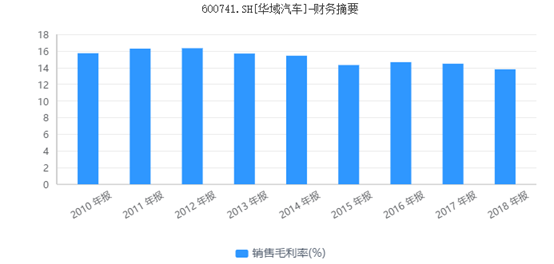

2019年前三季度,華域汽車毛利率為14.54%,比2018年全年提升0.74%,但與2016-2017年基本保持一致。銷售淨利率方面,前三季度僅為6.04%,盈利能力有所下滑。其實,從2011年之後,每年的淨利率均小於10%。做汽車零部件的廠商情況大致相同,都是賺辛苦錢。

但具體業務分來看,毛利率不盡相同。2018年,電子元器件的毛利率為16.9%,高於公司整體的13.8%,但該業務營收佔比很小。

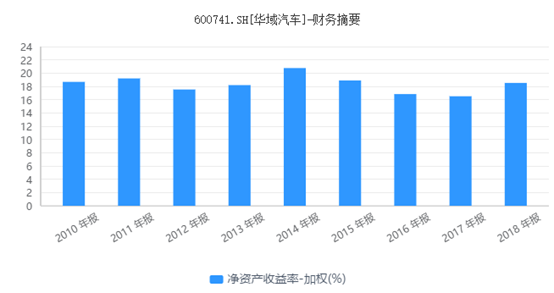

企業經營綜合考核指標——ROE(淨資產收益率)。2014-2018年,該項分別為20.76%、18.89%、16.84%、16.51%、18.52%。過去10年,除了2009年的14.46%,其餘年份均在15%以上。該項數據表明,公司的盈利成長性還是不錯的。

華域汽車的下游客户包括上汽大眾、上汽通用、一汽大眾、長安福特、北京奔馳、華晨寶馬、北京現代等車企,上游則是電子元器件等廠商。華域汽車雖然是國內最大的汽車零部件廠商,則產業鏈的話語權並不強大。

截止三季度末,華域汽車的應收賬款及應收票據為335.34億元,預收賬款16.67億元,相當於對於下游客户佔用352.01億元。應付賬款及應付票據為458.26億元,預付賬款7.93億元,兩者加合466.19億元。上下游資金純佔用114.18億元(466.19-352.01),產業鏈話語權還算不錯,但不是絕對強大。

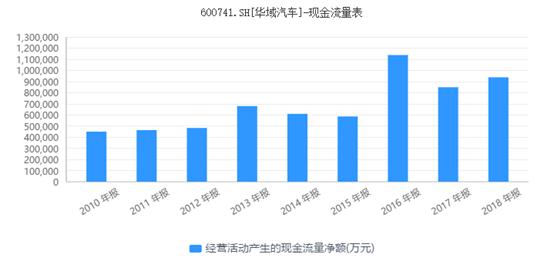

另外,華域汽車的現金流狀況良好。三季度末,經營性現金流淨額為66.25億元,遠高於49.27億元的歸母淨利潤,説明盈利質量較好。去過10年,華域汽車的經營性現金流都是淨流入的。

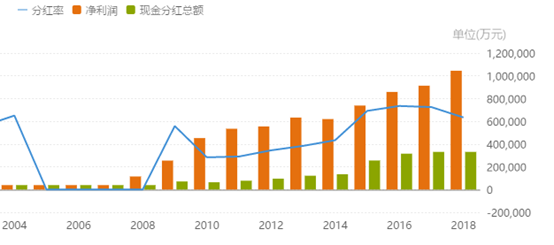

華域汽車自從1996年上市以來,共計賺取693.4億元,分掉183.88億元,分紅率為26.52%。最近4年,公司的分紅率均超過30%。這在A股還是較為少見的。

總體來説,華域汽車是一家長期表現優異、成長性良好的公司。這給長期投資者帶來了豐厚的回報。如果從2006年9月算起至今,股價累計上漲超過20倍。

二

首先,我們來看看華域汽車的基本盤。內外飾是華域汽車營收和利潤最大的業務領域,佔2018年總營收的67.5%,佔歸母淨利潤的52%。

內飾業務包括座椅、儀表板、方向盤、內外板等,外飾則包括保險桿、前後車燈、翼子板等。對於普通乘用車而言,內外飾成本佔BOM的15%-20%。

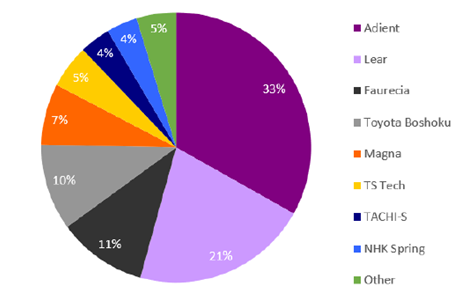

其中,座椅是內外飾零部件中單價最高的,普通乘用車為2000元檔,高端車型則需要1萬元以上。不過,汽車座椅的市場基本全由外資掌控,全球前5大供應商分別為安道拓、李爾、弗吉亞、豐田紡織和麥格納。

(圖:全球2018年座椅廠商市場份額)

其中,安德爾是汽車座椅的第一大霸主,佔全球的市場份額約為33%。華域汽車則是綁上了安德爾,成立了合資廠商——延鋒安道爾。最近3年,該廠商市場佔有率為33%,位居國內第一,還給特斯拉配套。

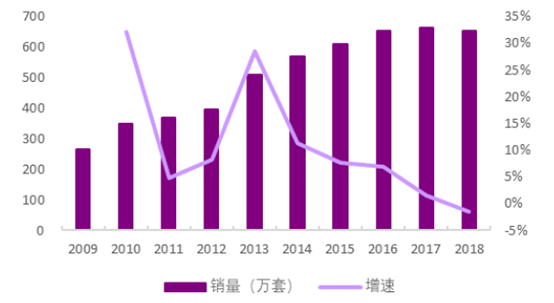

延鋒安道爾在2018年也有所下滑,但基本盤還在。

(圖:延鋒安道爾座椅銷量)

除了座椅,華域汽車還是國內最大的汽車車燈供應商。車燈細分領域有一個行業升級的邏輯。

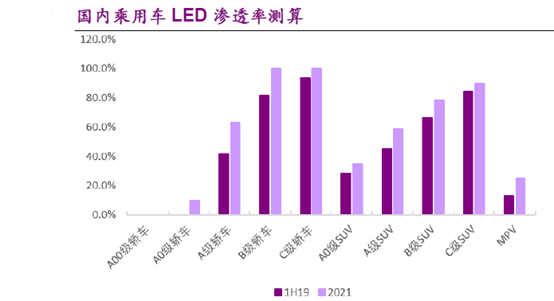

過去,車燈先後經歷了煤油燈、乙炔燈、白熾燈、疝氣燈時代,而現在LED時代早已在路上。國內LED大燈當前滲透率為40-50%,未來兩年或將提升至60%。

LED車燈及智能化大幅提高車燈的單車價值。普通鹵素大燈約300元/只,氙氣大燈約600元/只,普通LED大燈約1500元/只。車燈智能化需要增加攝像頭及算法,成本進一步提升。矩陣式LED大燈、像素大燈成本更高,單車價值或超過萬元。

全球市場,汽車車燈仍然由外資掌控,主要有日本小系、法國法雷奧、德國海拉、德國斯坦雷等。

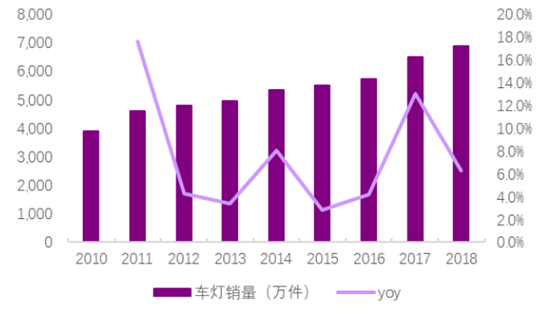

2018年以前,國內最大的車燈供應商是華域汽車與日本小糸的合資公司上海小糸。2018年3月,華域汽車完成對上海小糸100%控股收購,上海小糸更名華域視覺,成為國內最大的自主車燈供應商。

2011年,華域視覺平均單件價格為139元,2016年為171元,2018年已經突破200元大關。2018年,車燈銷售6882萬件,同比增長6.3%。

2019年,國內汽車市場相當萎靡,華域視覺業績因此承壓。2019年上半年營業收入72億元,同比下滑7.2%。中長期,LED大燈和智能車燈的普及有望提升單件車燈價值量。

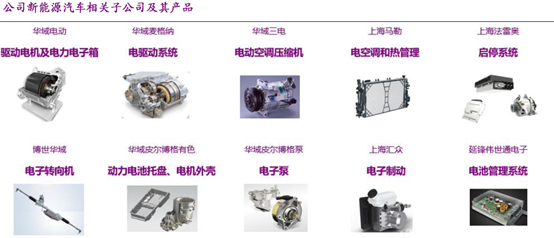

當然,華域汽車不只是座椅以及大燈,還有很多的零部件業務不再一一展開。對於未來汽車業電動化趨勢,華域汽車投入到研發、製造和銷售中去了。

公司是國內業務規模最大、產品品種最多、客户覆蓋最廣、應用開發能力很強的綜合性汽車零部件上市公司。雖然2019年營收和利潤雙雙下滑,但基本盤還在,只要汽車銷量回暖,業績自然還能增長回去。

三

華域汽車是一家優秀公司,但是去年暴漲60%,估值不便宜了。截止目前,華域汽車動態市盈率PE為13.78,位於最近幾年的高位。

今年3月開始,外資持續減倉,可見華域汽車就目前的盈利狀況而言,未來股價表現不會那麼樂觀。畢竟2020年,宏觀經濟承壓,汽車銷量快速增長,其實也不太現實。