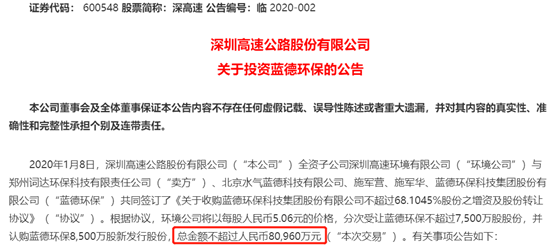

1月8日下午,深高速(600548.SH)發佈公告稱,旗下子公司深圳高速環境有限公司將以每股5.06元的價格,分次受讓藍德環保科技集團股份有限公司不超過7500萬股股份,並認購藍德環保8500萬股新發行股份,總金額不超過8.1億元。

由此,該上市公司也將通過這筆交易進入有機垃圾處理細分領域。

(圖片來源:Wind)

資料顯示,深圳高速公路股份有限公司上市於2001年12月,主要從事收費公路及其他城市和交通基礎設施的投資、建設及經營管理。目前,其他城市基礎設施主要指包括水環境治理和固廢處理等的大環保業務領域。

此外,該公司還為政府和其他企業提供優質的建造管理和公路營運管理服務,並憑藉相關管理經驗和資源,依託主業開展項目開發與管理、廣告、工程諮詢、聯網收費和金融等業務。

截至2019年9月30日,該公司的控股股東為新通產實業開發(深圳)有限公司,實際控制人則是深圳市國資委。

(圖片來源:Wind)

數據顯示,該公司近幾年的業績在持續增長。2017年至2019年前三季度分別實現營收48.37億元、58.07億元、41.85億元,同比增長6.72%、11.45%、1.09%;同期的歸母淨利潤分別為14.26億元、34.4億元、21.51億元,同比增速分別為21.98%、148.56%、41.44%。

而收費公路主業始終是其最為核心的業務支柱。

(圖片來源:Wind)

而深高速此次斥資收購的藍德環保成立於2004年12月,主要從事為客户提供餐廚垃圾、垃圾滲濾液等市政有機垃圾處理的系統性綜合解決方案業務,主營業務包括以餐廚垃圾為主的有機垃圾處理技術研發、核心設備製造、投資建設及運維等。

目前,該公司持有以餐廚垃圾為主的有機垃圾處理BOT/PPP項目16個,其中投入運營項目2個,試運營項目5個,在建6個,籌建1個,中標項目2個,這些項目大都位於經濟發展較好的城市,具較長的特許經營期;有機垃圾日處理規劃規模超過3000噸/日。

另外,於2018年12月31日,標的公司資產總額為15.8億元,資產淨額為4.52億元。於2018年度,該公司實現總收入1.82億元,淨利潤為-5795萬元。

據悉,經各訂約方公平協商後一致確定本次交易前藍德環保全部股權價值為7.59億元,摺合每股交易價格為5.06元。

此次交易完成後,環境公司最終將獲得標的公司不超過1.6億股,總對價不超過8.1億元,持股比例不超過68.1%,藍德環保將成為上市公司控股子公司,其會計報表將納入公司會計報表合併範圍。

關於此次交易的原因,深高速表示,本集團以交通基礎設施和大環保產業為兩大主業,有機垃圾處理屬於本集團大環保產業下着重發展的細分行業,受國家政策支持,市場前景廣闊。

而標的公司是目前國內重要的有機垃圾綜合處理和建設運營的企業,擁有較強的科技創新及研製能力和百餘項專利技術,管理團隊較為成熟,具有技術研發、設備製造、集成和銷售、投資和建造、運營和維護全產業鏈服務能力。

因此,投資藍德環保有利於本集團迅速進入有機垃圾處理細分領域,獲得有機垃圾處理全產業鏈的業務協同,促進本集團有機垃圾處理業務的規模化發展,符合本集團的發展戰略。

值得一提的是,隨着垃圾分類的大力推廣,餐廚垃圾處理進入了景氣期。

實際上,根據住建部2012年《餐廚垃圾處理技術規範》文件中的定義,餐廚垃圾分為餐飲垃圾、廚餘垃圾兩類,餐廚垃圾兼具資源屬性以及污染物屬性。

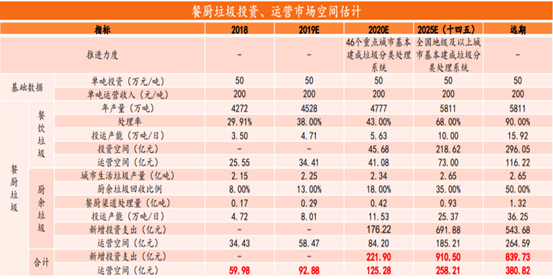

平安證券研報指出,中國生活垃圾中佔比最高的即為廚餘垃圾,佔比約50%,結合城市、縣城生活垃圾清運總量計算,2018年中國城市、縣城廚餘垃圾總產量約1.48億噸,日產量約40.48萬噸。

而根據北京市餐飲行業產值及餐飲垃圾總量測算每億元餐飲產值對應餐飲垃圾產量,進而預測2018年中國餐飲垃圾總產量約4272萬噸,日產量約11.70萬噸。

這也就是説,中國餐廚垃圾日產量超過50萬噸,規模巨大。

據悉,餐廚垃圾處理可分為投資和運營兩大環節。投資環節主要指餐廚垃圾處理設施建設,預計2020年餐廚垃圾新增投資222億元,2021-2025年新增投資911億元;運營方面主要以政府補貼為主,預計2020年運營空間達125億元,2025年達258億元。

(圖片來源:Wind)

事實上,在之前一段時期,由於垃圾分類制度不健全,直接影響下游餐廚垃圾收運,混裝混運現象頻發則打擊上游垃圾分類積極性,收運規模較小導致終端產能利用率較低,項目盈利能力較差,企業投資意願較低。

而自2019年以來,上海、北京先後頒佈垃圾分類政策,示範作用明顯。隨着全國性、區域性政策不斷落實,餐廚垃圾處理行業有望長期受益。

從目前的情況來看,深高速近些年的經營情況不錯,但是其業績對於收費公路主業的依賴比較大,此次乘着餐廚垃圾處理進入景氣期的東風收購了藍德環保或許有助於公司進一步發展大環保業務。

不過,此次收購的至2018年還未實現盈利,投資者也需留意相關的情況。