2020年第一個交易日,貴州茅台發佈全年經營情況,營收淨利雙雙增長15%,這一業績也被認為“略低於預期”。受此影響,貴州茅台低開4.65%,午盤收跌4.01%,一個上午市值跌去630億元。

對於貴州茅台的2019年業績,不僅反映出明顯的營收淨利放緩跡象,而且市場預期中的第四季度直營放量增厚利潤也並未出現,而且單四季度貴州茅台淨利潤還出現2015年以來的再次下滑。

市場分析人士稱,“還是要看全年情況”,並表示“2019年貴州茅台全年業績符合年初計劃安排,2020年不激進,茅台基本面無憂”,並稱“第四季度前後的價格調整值得期待”。

利潤略低於預期

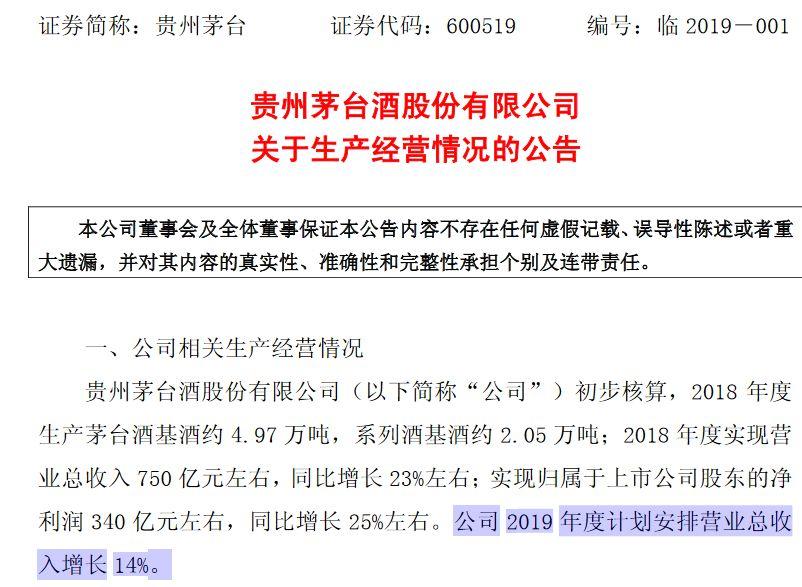

2020年第一個交易日,貴州茅台發佈生產經營情況的公告,經初步核算,2019年度實現營收885億元,同比增長15%;實現歸屬上市公司股東的淨利潤405億元,同比增長15%。同時,2020年度計劃安排營業總收入同比增長10%。

某長期跟蹤茅台的市場分析人士對證券時報e公司記者表示:“2019年利潤略低於預期。”

早間開盤,貴州茅台股價低開4.65%,之後繼續下跌,最低跌5.66%,至1116元。

營收和淨利雙雙15%的增速,並且預告2020年營業計劃增速10%。這樣的趨勢則明顯顯示了貴州茅台營收和淨利潤增速放緩跡象。

2016年、2017年和2018年,貴州茅台的營收增速分別為18.99%、49.81%和26.49%;淨利潤增速分別為7.84%、61.97%和30.00%。

不過,貴州茅台2019年的應收卻也剛好符合公司在2019年初的預告,在2019年1月2日貴州茅台的經營情況公告中,公司稱2019年度計劃安排營業總收入增長14%。如今給出了應收15%的增長數據,剛剛好滿足這一計劃安排。

深圳茅台股東張先生直言:“好精確呀!這是預計還是調控?”不過他還表示,“對長期健康穩定發展充滿信心!”

公開消息,2019年12月初時,貴州茅台曾給經銷商下發通知,提前執行明年一季度計劃,投放7500噸茅台酒。上述茅台市場分析人士也指出,2019年第四季度,貴州茅台發貨量巨大,但是為提前執行了2020年的經銷商計劃,在確認度上應該兼顧了2020年第一季度的情況,以便“開門紅”。

第四季度盈利出現下滑

另外,從單季情況來看,市場預期的第四季度自營放量似乎也並未達到預期。

根據之前的三季報,貴州茅台2019年前三季度營業總收入635.09億元,同比增長15.53%;淨利潤304.55億元,同比增長23.13%。

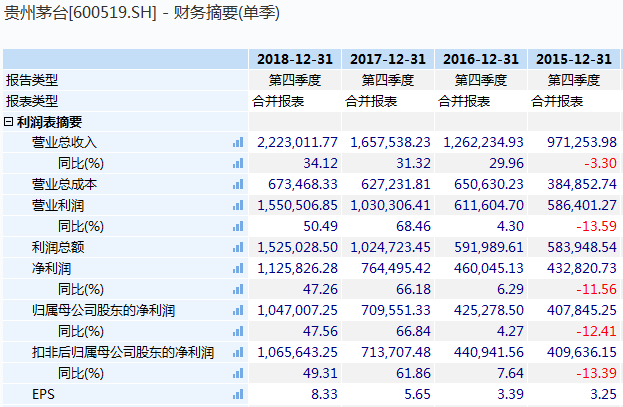

綜合來算,2019年單四季度,貴州茅台營收249.91億元,100.45億元,該數據相較於2018年第四季度的營業收入222.30億元,淨利潤104.70億元,同比增速分別為12.42%、-4.06%。

第四季度通常為白酒消費旺季,綜合來看貴州茅台2019年第四季度營收與淨利潤增長不僅為2016年以來最低,而且在單季營收保持增長的情況下,貴州茅台單季淨利潤同比出現下滑。而近十年來,貴州茅台單四季度淨利潤出現下滑之前僅有2015年之時,當時處在塑化劑、八項規定等雙重影響的白酒行業低谷期。

從今年單季情況來看,在三季報時已經有聲音指出其業績低於預期。

2019年一季度,貴州茅台實現營業總收入225億元,同比增長22.21%;淨利112.21億元,同比增長31.91%。當時市場給出的分析是超預期,不過到二季度時茅台的增長有所放緩,單二季度貴州茅台營業收入186.92億元,同比增長10.89%;淨利潤87.30億元,同比增長20.29%。而到了第三季度時,市場人士直接給出了低於預期的判斷,2019年單三季度公司實現營業總收入223.36億,相較2018年同期增長13.28%;淨利潤100.04億元,相較於2018年同期增長17.11%。

在貴州茅台三季報發佈後的10月16日,貴州茅台股價股價跌3.39%。

在茅台三季報的強烈預期差中,直銷成為大家關注焦點。在貴州茅台2019年轟轟烈烈的營銷改革中,直銷是其中一大亮點,商超、電商、機場、高速,以至於“搶茅台”在2019年下半年成為熱詞。

數據顯示,2019年前三季度,貴州茅台直銷渠道收入31億元,相比於今年上半年的16億元有較大的增長,但卻低於去年的39億元。

當時國泰君安證券分析師訾猛也指出茅台2019年第三季度,直銷並未放量:渠道反饋,茅台擬向百家知名公司(團購)直接供貨,供貨價1499元/瓶,截止目前仍未發貨。因此,報表反映的直銷量應為給商超、電商等渠道的供貨情況,目前已知第一批商超600噸(部分發貨)、電商400噸(10月開始發貨)。但同時他也指出,貴州茅台將於Q4加快直銷發貨,鑑於當前茅台酒批價在2200-2300,發完剩餘的直銷量沒有壓力。

但目前來看,2019年第四季度在貴州茅台營收同比增長的基礎下,淨利潤不增反降,預期中的第四季度直銷落地增厚利潤並未出現。

期待中的四季度價格調整

對於茅台第四季度的業績下滑情況,上述茅台分析人士對證券時報e公司記者表示:“還是要看全年的情況,2019年全年業績符合年初計劃安排,2020年不激進,量和收入目標基本匹配。”

根據之前,貴州茅台發佈的年度茅台酒銷售計劃,2020茅台酒銷售計劃為3.45萬噸左右,相較於2019年銷售計劃3.1萬噸,增長11.29%。

上述分析人士之前也曾預判2020年貴州茅台在不提價的情況下,收入增長在10%至14%左右。

對於貴州茅台2019年的業績,該分析人士指出,短期有業績下修壓力,但基本面無憂,“需求定義估值,茅台需求旺盛毋庸置疑,茅台2019年四季度發貨量巨大,但批價依然堅挺。”

而在他看來,2020年更為期待的是第四季度前後的價格調整。市場關於茅台調價的呼聲早已有之,不過貴州茅台相關人員在多個場合表示“近期不提價”,在上週五召開的貴州茅台2019年全國經銷商聯誼會上,李保芳也曾迴應茅台酒價格問題稱,“不能讓價格瘋狂,不能靠提價來平衡市場”。

不過記者採訪過的部分分析師、私募研究人員、關注茅台的市場人士等也多數預期今年底將是貴州茅台再次提價的關鍵窗口期。

在市場層面,茅台此次業績預告,並未大幅影響其它白酒公司,1月2日早盤,A股19家白酒公司11家錄得上漲,其餘下跌的白酒公司跌幅也均小於2%,只有貴州茅台跌幅最大。

上述分析人士還指出,2020年茅台量依然相對較緊張,這樣反而高端白酒龍頭中的五糧液和瀘州老窖較為有利。

在上週幾家白酒公司經銷商大會召開後,招商證券指出,2020年“穩中求進”成發展主旋律,品牌、品質建設與機制、體制優化成為發展重頭戲,結構升級、渠道優化、區域拓展等貢獻發展新動力。白酒行業進入結構週期,產量長期趨穩,全國化品牌+區域強勢品牌格局逐步形成,體系化競爭時代,品質、機制作用凸顯。並建議繼續增持全國性龍頭:貴州茅台、五糧液、瀘州老窖、順鑫農業等,以及區域白酒三傑:山西汾酒、古井貢酒、今世緣。