作者:十字路口

來源:東方財富網

曾經在15年股災爆發後,仍走出獨立大牛行情的堅瑞沃能,過去一年多時間陷入了債務危機, 但現在事情有了轉機,公司6萬多股東似乎暫時可鬆口氣了。

破產重整計劃獲批

12月30日,堅瑞沃能發佈公告稱,公司重整計劃已獲法院批准,這意味着堅瑞沃能將正式進入破產重整程序。與此同時,常德中興投資管理中心(以下簡稱“常德中興”)確認將成為堅瑞沃能重整後的第一大股東。

堅瑞沃能表示,從開始啟動破產重整以來,各項工作都推進的比較艱難,現在終於有了實質性的進展。此次重整方案獲准後,相關各方將按照相關程序推進,公司的發展終於迎來曙光。若重整順利完成,公司則將解決債務困局,迎來重生。

曾經的10倍牛股陷債務危機

公開資料顯示,2010年9月份在深交所掛牌。2016年2月份堅瑞沃能採取現金+發行股份方式,以52億元交易對價收購深圳沃特瑪100%股權,從一家消防器材公司轉型為動力電池企業。

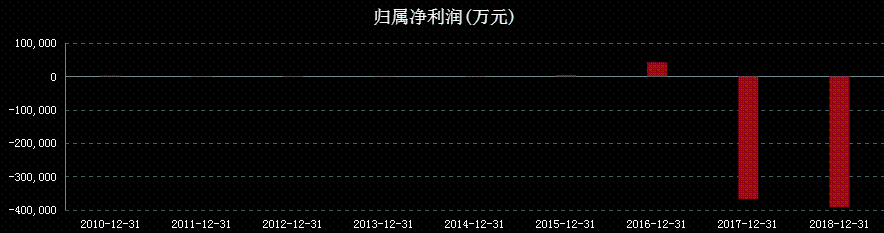

通過外延併購,在收購沃特瑪的2016年,堅瑞沃能的業績突飛猛進,實現歸母淨利潤約4.294億元,同比增長11倍多。

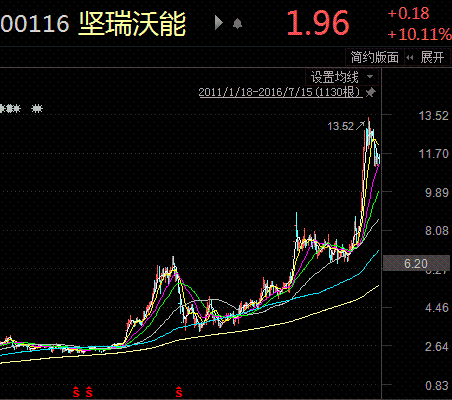

也就是從2015年至2016年上半年,堅瑞沃能的股價就像坐了火箭,累計漲幅接近10倍,連當時2015年下半年的股災也無法阻擋上漲的腳步。

堅瑞沃能2015年只2016上半年日K線圖

但外延併購的隱患藉着就爆發了。隨着新能源補貼額度連降,沃特瑪產品單一,再加上動力電池行業普遍存在的“長款期”, 2017年、2018年,堅瑞沃能歸母淨利潤分別為-36.84億元和-39.25億元。2019年第一季度業績持續虧損,其歸母淨利潤為-5.4億元。

2018年4月1日,堅瑞沃能公開承認,公司已出現債務逾期的情況,公司面臨償債風險,對日常經營造成影響,債務危機由此爆發。

因2017年、2018年連續兩年虧損,且2018年度財務報告被註冊會計師出具無法表示意見的審計報告,公司此前也出現被暫停上市風險。

而法院根據堅瑞沃能債權人陝西凱瑞達實業有限公司的申請,於2019年9月30日依法裁定受理堅瑞沃能破產重整一案。

新大股東誕生

2019年12月10日,常德中興及其指定的財務投資人將以1億元的對價,有條件受讓堅瑞沃能資本公積轉增股本形成的股份17.34億股,並收購堅瑞沃能6.1億元債權類資產,共向堅瑞沃能提供7.1億元資金。

重整完成後,常德中興將成為堅瑞沃能的第一大股東,為維持堅瑞沃能重整後穩定經營,常德中興承諾自其在堅瑞沃能重整程序中認購的股票到賬之日起三十六個月內不轉讓其所持有的堅瑞沃能的股票。

同時常德中興將支持堅瑞沃能重整後的經營和管理。自2020年1月1日至2022年12月31日期間,堅瑞沃能要實現扣非淨利潤合計不低於3億元。

啟信寶的信息顯示,常德中興成立於2015年11月,註冊地為湖南省常德市經濟技術開發區,經營範圍是以自有資金從事新型材料的投資管理、投資諮詢

重整計劃中的經營方案顯示,堅瑞沃能的主要產品為磷酸鐵鋰電池,主要涉及動力電池領域、儲能電池領域以及低速車領域。

而堅瑞沃能選擇在此時破產重整,也有借鋰電池行業東風的意思在裏面。

高工產業研究院統計數據顯示,2019年前11月動力電池裝機量約52.7GWh,其中裝機量排名前十企業合計約46.4 GWh,佔比88%。雖然堅瑞沃能想要和寧德時代、比亞迪等頭部企業競爭幾乎沒有可能,但若是投身儲能、低速電動車等相對“藍海”領域,則具有一定的比較優勢。

財税專家、西北大學國際商學院客座教授仝鐵漢表示,“破產重整不同於破產清算,其主要用於幫助暫時經營困難的企業,促進資源整合,同時給企業重生和涅槃的機會。如果能夠重整成功,這對企業自身、股東、債權人及其他相關利益方來説,都是一個好的結局。當然,制定科學可行的方案並進行全過程管控,避免其中出現的風險,尤為關鍵。”

43萬手封單漲停 6萬多股東鬆口氣

而受上述利好消息影響,堅瑞沃能12月31日走出第二個一字漲停板,當日收盤封單手數高達42.5萬手,僅次於大北農。

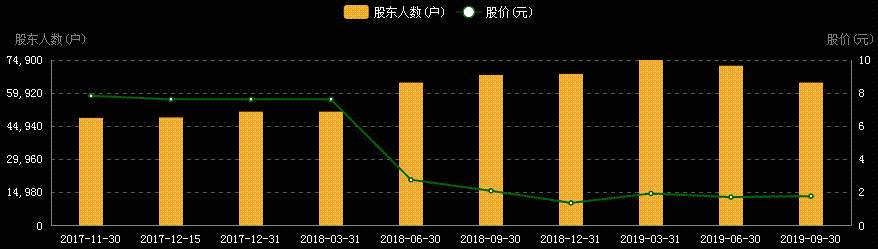

而2019年的最後一天,恐怕最高興的要數堅瑞沃能的6萬多股東了!截至2019年三季報顯示,公司股東户數為6.47萬户。

其中也不乏機構客户,比如國泰君安的一個投資公司和興業銀行的一個資管產品分別位列第2和第6大股東。

仍有退市風險

當然也需要注意的是,連續三年虧損目前並不是堅瑞沃能面臨的唯一退市風險。

堅瑞沃能在多個公告中提到,如果堅瑞沃能出現2019年度財務會計報告仍被註冊會計師出具無法表示意見的審計報告,或其淨資產在未來被確定為負值,公司仍將面臨被深圳證券交易所暫停上市的風險。今年前三季度,堅瑞沃能未經審計的淨資產為-24.19億元。