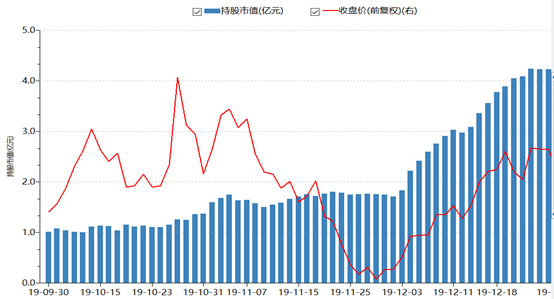

今年以來,A股上市公司新國都(300130.SZ)獲得了北上資金的持續增持,截至12月27日,陸股通已持有公司2374.6萬股,持股佔總股本的比例達到了4.9%。

而據wind數據顯示,從2019年12月2日開始,北上資金建倉的速度陡然加快。從12月1日算起至12月27日,陸股通在近1個月的時間裏便增持超過2.5%的股份,增持數量達到了1230萬股。

而在12月份,該公司的股價也迎來了一波上漲。月初至今,其股價漲幅達到了15.47%。

(圖片來源:Wind)

實際上,就最近一個月北上資金增持的數據而言,埃斯頓(002747.SZ)、索菲亞(002572.SZ)、新國都是北上資金加倉最多的三家A股上市公司。

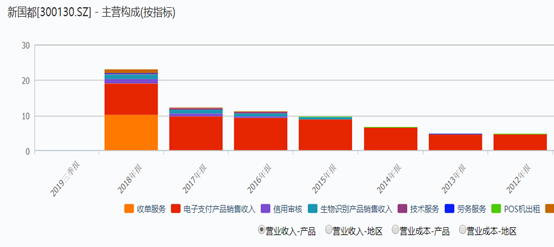

資料顯示,深圳市新國都股份有限公司上市於2010年10月,公司從事的業務主要包括支付服務及商户服務、電子支付設備及生物識別產品、大數據服務業務三大類。

從2018年以來的經營情況來看,收單服務、電子支付產品銷售兩項業務實現的營收在總營收中的佔比超過8成,是該上市公司最為核心的業務。

(圖片來源:Wind)

數據顯示,2017年至2019年9月30日,該公司分別實現營收12.37億元、23.19億元、24.02億元,同比增速分別為9.8%、87.51%、57.67%;同期歸屬母公司股東的淨利潤分別為0.72億元、2.48億元、3.05億元,同比增速分別為-48.26%、244.59%、152.25%。

不難發現,新國都2018年的業績相較於2017年獲得了大幅提升。

另外,據最新的業績預告顯示,該公司預計2019年全年將實現淨利潤4億元至4.38億元,同比增長61.37%至76.5%。如此一來,其2019年的淨利潤也達到了上市以來的新高。

(圖片來源:Wind)

公告顯示,該上市公司2018年業績突然飆升主要有以下幾個原因:一是報告期內,上市公司完成了對嘉聯支付有限公司100%股權的收購,嘉聯支付業績併入上市公司;二是報告期內,公司加強應收款項收款力度,客户回款狀況明顯好轉;三是報告期內,公司收到中正智能原股東支付的未能完成業績承諾對公司的業績補償款1596.9萬元,計入營業外收入,從而增加了公司利潤總額。

不過,從公告披露的信息來看,嘉聯支付在2018年實現淨利潤2.08億元,而上市公司當期的淨利潤則是2.48億元。由此可見,新國都業績突然大幅增長主要還是因為收購了嘉聯支付。

據悉,該上市公司是在2017年11月22日首次公告稱擬以7.1億元現金收購嘉聯支付100%股權。

資料顯示,該標的公司的主營業務包括電子終端設備(POS機)及相關應用軟件和應用設備的技術開發、銷售與租賃;軟件技術的開發與銷售(不含專營、專控、專賣商品);軟件技術諮詢(不含限制項目),以及銀行卡收單。

以2017年9月30日為評估基準日,採用收益法評估,收購標的股東全部權益賬面值為2.15億元,評估值為7.19億元,評估增值5.03億元,增值率為233.87%。

彼時,標的公司的原股東承諾,嘉聯支付2018年度的淨利潤不低於9000萬元,2018年及2019年度合計淨利潤不低於1.9億元。

以標的公司2018年的業績而論,上述業績承諾已經提前完成。

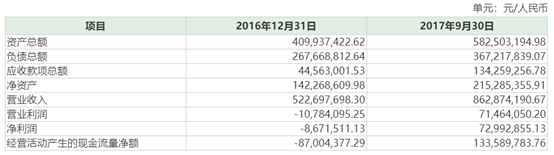

值得注意的是,在此前的2016年至2017年1-9月,標的公司分別實現營收5.23億元、8.63億元,同期的淨利潤分別為-867.15萬元、7299.29萬元。

(圖片來源:Wind)

結合來看,該標的公司2016年至2018年的業績增長可謂是在較短的時間內實現了突飛猛漲。現在雖然已經提前完成了收購時的業績承諾,但是嘉聯支付後續想要維持高速增長的業績或許會面臨較大的壓力。

另外,在以5億元現金收購長沙公信誠豐信息技術服務有限公司100%股權的交易中,標的公司的賬面價值為3695萬元,評估價值為5.13億元,增值率更是高達12.88倍。

(圖片來源:Wind)

從2016年至2018年的業績來看,該標的公司也僅僅是剛好完成了業績承諾。

而據不完全統計,上市以來,新國都發起了多筆併購,並完成了其中的6筆交易。

(圖片來源:Wind)

通過大肆併購固然有可能幫助上市公司拓展業務,但是不可避免地帶來了鉅額的商譽。

2019年半年報顯示,截至期末,該上市公司的商譽達到了10.95億元,佔總資產的比例為29.84%,其中收購嘉聯支付以及公信誠豐產生的商譽佔了這11億元商譽的絕大部分。

值得一提的是,今年以來,該上市公司的多位高管也紛紛開啟了減持計劃。據Wind數據顯示,2019年,包括江漢、汪洋、韋餘紅、姚駿在內的高管合計減持了1047.22萬股,套現了1.75億元。

(圖片來源:Wind)

從目前的情況來看,在通過收購嘉聯支付開展收單業務後,新國都的業績在持續高速增長,但是多年來大肆併購帶來的商譽問題也需要投資者留意。