今日,A股資本市場迎來大逆轉。早盤,低開低走,僅僅10多分鐘後,大盤迎來高光時刻。截止收盤,三大指數均齊勢大漲超過1%。

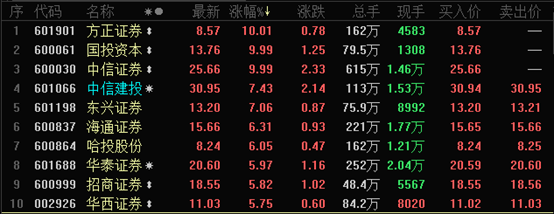

盤面上,最亮眼的非券商莫屬。其中,方正證券、國投資本強勢漲停,就連3000億盤子的中信證券也強勢封板,成交額突破150億元,真的有點不可思議!

另外,中信建投同樣暴漲7.4%,海通證券大漲6.3%,華泰證券、招商證券均強勢上漲超過5%。上週李大霄同志剛被市場打臉,難道他口中的牛市又回來了嗎?

今日,券商集體表現造好,離不開上週末的“大新聞”。12月28日,一個普通的日子,但又是一個值得紀念的日子——經歷了多年的修修補補,新版《證券法》終於落地了。

這主要包括3個方面的亮點,如下:

第一,取代審核制,推行註冊制。

A股28年曆史,以往均是核准制,弊端真不少。這一次是明確規定不要核准制,意味着實施了28年的核準制度成為歷史。這是制度改革的重大一步,因為不僅僅已經掛牌實施註冊制的科創板,還有接着需要改革的創業板以及主板。

縱觀美股港股成熟市場,均是註冊制。核准制意味着行政權力説了算,中間涉及太多利益的博弈,不能最大化發揮資本市場的功效。但未來的A股,同樣是註冊制,將會更加市場化、成熟化,相信不會再錯過阿里巴巴、騰訊這一類巨頭的機會。

第二,大幅提高違法成本。

舊版《證券法》處罰大多針對上市公司主體,而新版對公司高管、大股東、實控人等責任個人,也加大處罰力度,追究連帶責任。

對於欺詐發行,還沒發行成功的,對發行人的罰款標準由原來的“30萬元以上60萬元以下”提升到“200萬元以上2000萬元以下”。對於已經發行成功的,對發行人的罰款標準由“非法所募資金金額1%以上5%以下”提升為“非法所募資金金額10%以上100%以下”。

另外,新證券法針對虛假陳述、內幕交易、操縱市場等違法行為,都大幅度提高了行政處罰力度。這個處罰力度不再是“罰酒三杯”,將起到不小的震懾作用。

第三,新增投資者保護。

散户與證券公司的糾紛,由證券公司舉證,證券公司不能證明自己無罪,就是有罪。

投資者保護機構受50名以上投資者委託,可以代表投資者進行訴訟,一律按“默示加入,明示退出”的原則。也就是説,如果誰不知道有這個訴訟,他不需要主動申報,也能享有勝利果實,如果告贏了的話。

當然,新版證券法還有其他細節,這裏不過多羅列。總體來看,這是資本市場的深層次制度改革,特別是從法律上確定了註冊制,意味着未來將大大加快公司上市進程,股權融資迎來好時代,對於業務實力強勁的券商當然是重磅利好。

但盛宴不是每人均分,而是恆者恆強,弱者被兼併或淘汰出局的格局。

11月29日,證監會在答覆政協十三屆全國委員會第二次會議第3353號提案時稱,積極推動打造航母級證券公司,並提出了六項舉措和工作重點。這也是監管層首次明確提出打造航母級證券公司。

事實上,券商頭部效應愈來愈明顯。據數據顯示,2016年~2018年,前十大券商利潤佔行業總利潤的比重從2016年的52%大幅上升至2018年的87%;在淨利潤集中度方面,2018年行業前5家和前10家證券公司的佔比分別達到46.2%和69%,分別比2017年高出13.34%和19.47%。

具體細分到投行業務,頭部格局也展露出來。

Wind數據顯示,2019年全年共有51家券商成功保薦232家企業首發上市,合計募集資金達2499.56億元。券商IPO承銷及保薦收入合計為110.89億元,同比大幅增長101.14%。

從單家券商收入來看,中信證券憑藉14.3億元的承銷保薦收入穩坐頭把交椅,2018年該公司承銷保薦收入排名行業第三位;中金公司今年以12.8億元的承銷保薦收入居第二位;第三至第十名分別是中信建投證券、招商證券、廣發證券、國信證券、國泰君安證券、東興證券、長江證券承銷保薦和華泰聯合證券。

發現沒,今日漲勢排列在前面的大多是頭部券商,比如中信證券、中信建投。未來,券商行業同樣會迎來“二八”,投資券商股的邏輯也已發生一些變化。

不過,今日券商的集體暴漲,不代表着牛市又來了。當下,結合目前的宏觀經濟表現,不太可能有牛市。但歷年來的春節躁動行情倒是有可能已經啟動了。