作者:杆姐

來源: 槓桿地產

想不到,偏居一隅的杭州新晉千億房企,濱江集團,以這樣的方式出名。

其實,比春節放假19天,更吸引我的是濱江集團的slogan。

“讓老百姓能住上一套好房子”。

廣告詞背後,往往反映老闆的心思。在杭州,以前綠城特別有名,當然綠城的房子整體不便宜。濱江其實也不便宜,杭州整體貴,“好房子”嘛。

因為在浙江混過,槓桿地產略微知道點這家房企早年的事。包括給員工發旅遊福利,其實很多房企也都有。當然,這些不是本文重點。

今天藉着首次躋身“千億俱樂部”,濱江集團過年放假19天,談談類似這樣的區域房企。

01

一年期內債務增幅有點高,全口徑銷售破千億元,權益金額只有不到360億

濱江集團確實挺大方的。

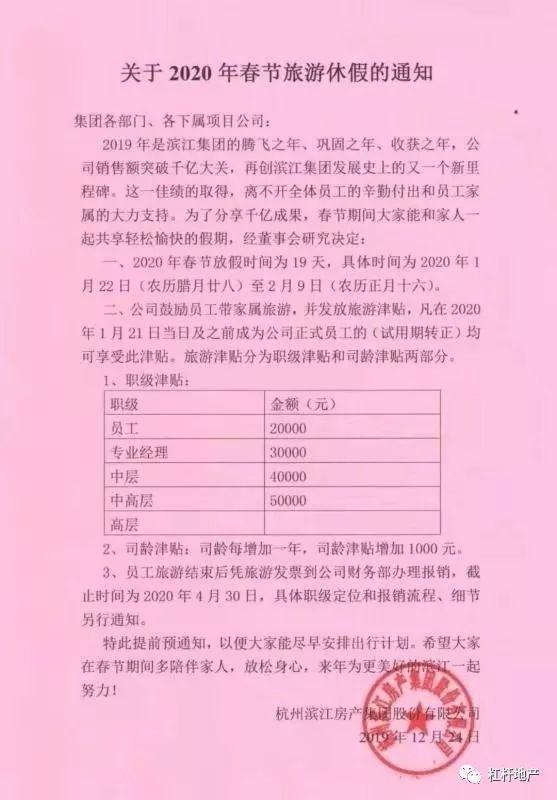

首次躋身房企“千億俱樂部”後,杭州房企濱江集團的2020年春節員工福利曝光:春節放假19天,公司向全員發放2萬-5萬元不等的旅遊津貼。如下圖。

這讓房企狗,以及所有加班狗都羨慕不已。有朋友就算了,根據年報,2018年末,濱江集團有1000多人,最少這次旅遊津貼要發放2000多萬。

晉級千億軍團了,這點錢其實還好。

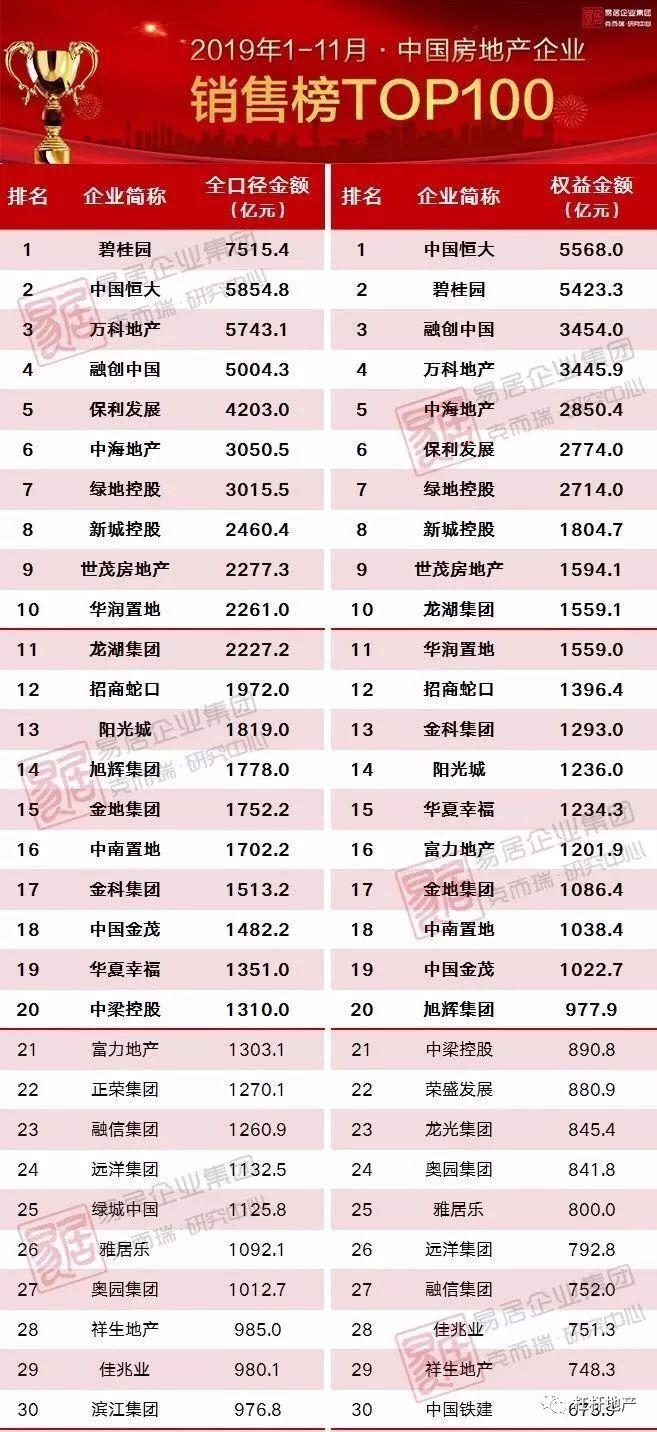

如上圖,11月時,全口徑銷售還略差一點到千億元。到了12月10日,濱江集團董事長戚金興開媒體懇談會,則宣佈破千億了。

其實3年前,也就是2016年時,濱江集團憧憬過2018年破千億。當然,略差一點,如今美夢終於成真。

為了實現這個目標,濱江集團也是付出了很大代價,和很多區域房企一樣,在壯大過程,短期負債激增。

如上圖,根據濱江集團2019三季報,槓桿地產注意到,最明顯的就是一年期非流動負債,比期初上升了142.02%。由23億多元,增加到56億多。

同樣,其他流動負債,增長了82.66%。從20億出頭,增加到接近38億元。

濱江集團也解釋了,系一年內到期的應債券和長期借款增加,以及短期融資因素。

如濱江集團12月7日“關於當年累計新增借款的公告”公告:

截至2018年12月31日,公司經審計的借款餘額為261.29億元,截至2019年11月30日,公司借款餘額為304.27億元(未經審計),公司當年累計新增借款額為42.98億元,佔2018 年末公司經審計淨資產193.14億元的22.25%。

濱江集團承諾説,保證按期支付到期利息和本金。

可營收,同期只有99億多,沒有破100億元。而去年同期則是122億多元,下滑了18.75%。可以想見,濱江集團未來一年的還債壓力。

原因如上圖,也可以理解。

但市場是殘酷的。根據最新的消息,槓桿地產注意到,濱江集團擬為11家子公司提供118億元新增擔保。

另外值得一説的是,按照克而瑞的數據,濱江集團2019年前11個月的權益銷售額357.1億元,位列排行榜第62名。這比11月的全口徑接近千億,排名30位,要低不少。

這説明,濱江集團的絕大部分項目,都是和其他房企合作開發的。且自己佔比不算高。

02

疑似被住建部點名,晉升千億房企,品控要管好

另外,槓桿地產注意到,就在濱江集團喜慶自己銷售破千億之際,該司參建項目疑似被住建部點名的事,引起社會關注。

當然,不是點名表揚,而是批評。

事情是這樣的,不久前,疑似濱江集團參建的杭州某高端在建樓盤,業主以該樓盤被列入《全國建築市場和工程質量安全監督執法檢查違法違規典型案例》,存在重大質量隱患為由,要求公司對該樓盤被點名通報事件予以迴應,並出具質量承諾協議。

反正就是,住建部2019年全國建築市場和工程質量安全監督執法檢查結果顯示,該樓盤被列入全國違法違規典型案例通報。

媒體注意到,這是浙江唯一的案例。

這裏槓桿地產不説具體盤名。

此前,媒體的採訪中,濱江集團説,公司目前在建樓盤多達80餘個,其無法確認該樓盤是否為公司代建,需經公司內相關部門確認後方可作官方答覆。

但公開資料表明,這個位於為杭州蕭山區的“百億級”土地,拿地房企表示,項目將由濱江集團等五大企業聯合開發。

該項目主要違法違規有這樣幾個方面:

1.車庫屋面多處框架樑縱向鋼筋綁紮搭接區箍筋未加密設置,彎折錨固彎鈎平直段長度不滿足設計要求。

2.現場後澆帶二次搭設模板支撐施工方案未報監理審批,且附近局部混凝土構件開裂。

3.6#塔式起重機專用開關箱與分接照明控制開關箱未分路配電。

4.16#樓局部模板支撐體系橫向掃地杆缺失。

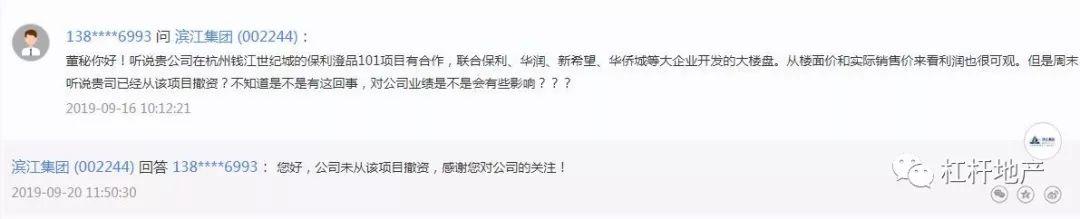

在投資者關係互動上,槓桿地產就注意到,有人問該項目撤資的事。濱江集團回覆稱“公司未從該項目撤資”。

很多房企,包括碧桂園、恆大、融創、萬科等,發展壯大的過程,質量都出過一些事。甚至一些公司還發生了嚴重的安全事故。

希望濱江集團能夠以此反思,要做更好、更大,一定要注意品控。

03

走出杭州是個挑戰

對了,槓桿地產注意到,在12月10日濱江集團的媒體懇談會上,濱江集團不僅為今天的成就高興。戚總還説,濱江集團爭取在3年內,排位上升5位。

具體來説,濱江集團2020年的目標是融資平衡;2021年目標團隊人數平衡;2022年目標項目持平並精工30個項目。

濱江集團在2020年後將新增160萬方寫字樓、商業和長租公寓。未來10年再造10個酒店,並準備進軍養老地產。

實話説,我個人是佩服濱江集團的。因為一般一家企業要銷售破千億,不走出去幾乎是不可能的。

但濱江集團勉強算是做到了。他走的是一條差異化的規模進擊之路,真的是靠深耕浙江、杭州實現的。我們幾乎可以説,濱江集團是國內首家千億規模的區域房企。

根據億翰智庫的數據,前11月份,濱江集團是浙江的全口徑區域老大。接近800億元,比萬科,以及傳統霸主綠城還厲害。

當然,上文槓桿地產也説了,合作開發較多,權益佔比還是不高。

這是一個問題,未來會越來越是個問題。杭州、浙江終究是有上限的,同時還要面對外來地產大亨的競爭和搶奪。

不走出去,肯定是不行的。

此前,戚金興老總説,濱江在明年將進入一些新的城市,並重點關注廣東深圳、江蘇南京、浙江寧波、江西南昌等城市。同時,在濱江的拿地策略中,也將“開拓粵港澳”加在了“深耕杭州、聚焦浙江、輻射華東”之後。

不過此前有過教訓。比如深圳龍華工改項目暗淡收場。

2019年初曝出,合作方捲入行賄風波,部分壞賬甚至拖累濱江集團業績。

自從合作方於2017年捲入行賄風波,無法履行協議,濱江集團深圳項目就無法推進了。

在2018業績發佈上,濱江集團就説,2010年淨利潤大幅下滑,是因為對安遠控股的應收款單項計提了大額壞賬準備。

財報顯示,濱江集團2018年計提資產減值損失共計8.1億元,其中僅對安遠控股的應收款單項計提就佔據近九成。

事情的細節,槓桿地產就不復述了。走出去,什麼地方,什麼方式,是個考驗。特別是剛走出去不容易,需要幾個成功的案例和實踐。

一定程度上説,教訓也是經驗。

從近期的股價表現看,濱江集團還是不錯的。

好消息不僅是全口徑銷售破千億元,濱江集團2019年新增權益土地儲備162萬平方米,權益地價294億元,分別同比增長24%和62%,新增土儲對應權益比例為60%,達到近幾年的新高。

只是,如何平衡管控、債務,將成為新的挑戰。祝濱江集團一路走好,不要重蹈一些閩系房企的覆轍。

本文所有財務數據,源自濱江集團公告