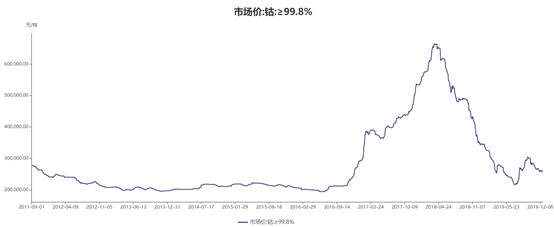

近期MB鈷價格企穩開始回暖,目前標準級鈷價格15.1-15.95美元/磅,最近一週MB最高價格略有上升。

(資料來源:wind)

鈷價上漲的原因

近期鈷價開始出現反彈,從供給來看,嘉能可產量不達預期,2019年全球鈷供給減少。2019年鈷的增量主要來源於華友鈷業旗下PE527與MIKAS礦開採、嘉能可旗下KCC礦復產、歐亞資源旗下RTR礦擴產,Chemaf礦產能釋放,以及鈷價上漲帶來剛果(金)本地的手抓礦供應量增加。

嘉能可擁有鋅、鈷的全球定價權,對銅價有一定影響力(嘉能可近四年擴張銅貿易量,對全球銅價影響力逐漸增強)。根據嘉能可公佈的2019年半年報數據,嘉能可2019年上半年生產鈷總量為2.13萬噸,同比增長27.5%,其中子公司Katanga實現鈷產量6100噸,同比增長103.3%。KatangaMining是嘉能可旗下鈷業務上市公司,由KCC和DCP兩家於2009年7月合併而成,KCC的鈷礦資源與採選冶煉廠是目前KatangaMining的核心資產。2019年二季度嘉能可實現鈷產量1.04萬噸,其中KCC實現產量2600噸,同比提升4.0%,環比下滑25.7%。

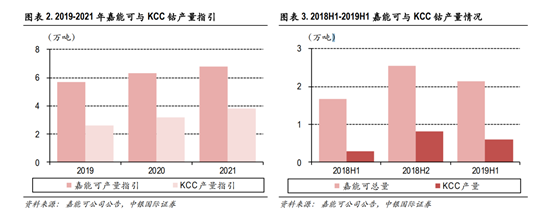

2018年初嘉能可規劃當年KCC復產後,對2019年KCC鈷的產量指引為3.4萬噸。2018年底,嘉能可下調KCC在2019年的產量目標,規劃2019-2021年鈷整體的產量分別為5.7、6.3、6.8萬噸,其中KCC的產量指引分別為2.6、3.2、3.8萬噸。假設將全年的產量指引均分至各季度,測算出嘉能可整體、KCC的鈷產量目標完成率分別為74.7%、46.9%。

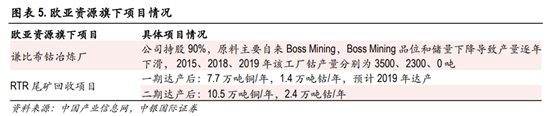

歐亞資源Bossmining礦停產,RTR全年銷量預期下調。目前歐亞資源鈷產量主要來源於BossMining,以及未來擴產力度較大的RTR礦。據CBC有色網報道,由於原料缺乏,歐亞資源暫停了贊比亞謙比希的銅鈷冶煉廠,該冶煉廠的原料主要來源於BossMining和FrontierMine,目前歐亞資源間接控制該公司90%的股權。由於Bossmining儲量和品位不斷下降,2015年謙比希鈷冶煉產量由2014年的8700噸下降至3500噸,2018年繼續下滑至2300噸,2019年停產後繼續減少2300噸的鈷產量。

RTR礦一期項目1.4萬噸產能仍處於爬坡中,參考鈷業分會預測情況,2019年全年銷量預計從9000噸下調至6000噸。

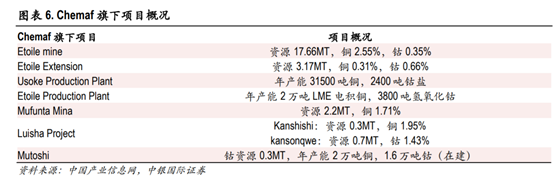

Chemaf擴產進度略低於預期。Chemaf目前擁有5大礦山資源,根據上海有色網報道,Chemaf公司董事長2019年4月2日表示,目前公司在Lualaba省的Mutoshi礦區建設工廠,將於2019年9月正式投產,預計每年可生產2萬噸鈷。公司Etoile鈷礦山2017年鈷產量約為5000噸,2017年之前均不足3000噸。此前公司公告稱2018年底將新建2萬噸的銅和1.6萬噸的鈷冶煉加工產能,目前產能仍在建設中,9月正式投產後預計仍需產能爬坡,全年鈷產量預計增長較小,大概率低於此前預期。

從需求來看,81%的鈷消費來自電池行業(其中75%是3C領域,25%來自動力電池),剩餘19%的鈷消費來自合金、催化劑、陶瓷等領域。需求端3C已過最差時點,2019年二季度國內手機出貨量同比轉正,絕對量已經企穩,同時2020年5G帶來的手機換代潮也將帶來顯著需求增量,新能源汽車方面需求持續提升。

庫存方面,下游企業及鈷鹽冶煉環節庫存較低,無錫期貨交易所及電解鈷工廠庫存處於歷史低位,過剩庫存主要集中在氫氧化鈷環節,而氫氧化鈷庫存主要在嘉能可,由於嘉能可不公佈銷量數據,不過依據下游採購情況及嘉能可產量數據初步預測嘉能可氫氧化鈷庫存在3萬金屬噸以上。

由於供給端新增供給方面主要是嘉能可貢獻,2019-2020年鈷新增供給中嘉能可分別佔76%和68%,若嘉能可控量保價則未來鈷新增供給將十分有限,因此,鈷價能否反轉仍需密切關注嘉能可的動作,不過按照目前企業拿到的鈷礦成本來看,國內金屬鈷成本在18萬元/噸左右,硫酸鈷成本約為17萬元/噸左右(折算成鈷金屬),因此目前的鈷價格下跌空間有限。

目前國內生產鈷的企業主要有寒鋭鈷業、華友鈷業以及洛陽鉬業,鈷價上漲,毫無疑問能增厚這些企業的業績,但近期寒鋭鈷業卻頻繁減持。

寒鋭鈷業大股東為何頻繁減持?

資料顯示,寒鋭鈷業於1997年成立,2011完成股份制改制,並於2017年3月在創業板上市。公司業務主要包括鈷銅礦開採、冶煉、鈷粉及其他鈷基粉體研發、生產和銷售。自2007年在非洲剛果(金)投資設立了從事鈷、銅礦資源的開發和產品深加工的邁特礦業子公司之後,寒鋭鈷業形成了從礦產開發、冶煉,直至鈷中間產品和鈷粉生產的完整產業鏈。2019年公司具備的鈷粉產能為4500噸,鈷精礦產能4000噸,鈷鹽產能5800噸(其中粗製氫氧化鈷5000噸),電解銅產能10000噸,硫酸產能12000噸。

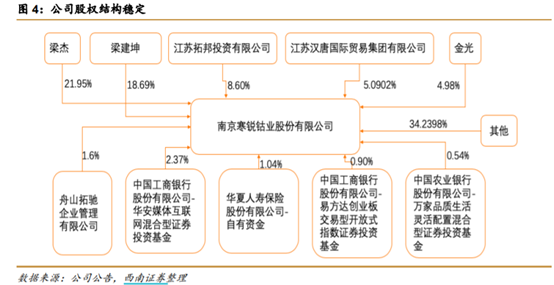

公司實際控制人為樑建坤先生和樑傑先生父子,截止到2019年9月,合計持有1.09億股,佔公司股份比例為40.64%。

Wind數據顯示,今年以來,江蘇拓邦投資有限公司以及江蘇漢唐國際貿易集團有限公司通過大宗交易以及二級市場集中競價的方式不斷減持,目前漢唐國際持股比例已經下降至5%以下。

(資料來源:wind)

公告顯示,江蘇拓邦投資和江蘇漢唐國際股權均是IPO前取得的,據前復權顯示,寒鋭鈷業上市價格為6.55元/股,最高價達150.5元,截至最新收盤日,每股價格依舊高達78.1元,因此拓邦投資和漢唐國際持有至今收益頗豐,減持在所難免。

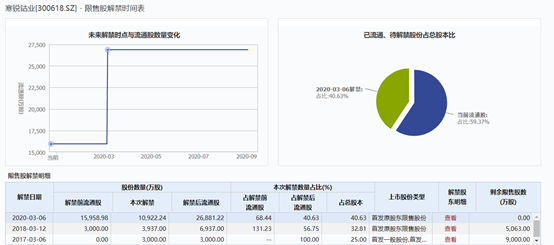

除此之外,2020年3月6日,寒鋭鈷業將迎來第三次解禁,此次解禁合計10922.24萬股,佔總股本比例的40.63%,如此鉅額的解禁,必然對股價造成一定的拋壓。

(資料來源:wind)

因此,從以上分析來看,拓邦投資及漢唐國際減持寒鋭的原因在於,一方面,目前鈷價並未完全反轉,仍要取決於嘉能可,目前鈷價僅僅是反彈也未必;另一方面,以上兩股東股權均來自IPO前獲得,持有至今,收益豐厚;且3月份鉅額解禁,因此這些股東減持意願強烈。