12月23日早間,科大訊飛(002230.SZ)發佈公告稱,全資子公司山東科訊信息科技有限公司中標成為了青島西海岸新區“因材施教”人工智能+教育創新應用示範區項目的唯一服務供應商。

公告顯示,該項目的採購人為青島市黃島區教育和體育局,項目中標總金額為人民幣8.59億元,主要建設內容包括:全區教育優質均衡服務,重點優化全區教育基礎支撐服務;全區因材施教提升服務,重點依託人工智能提供教師因材施教、學生個性化學習服務等。

(圖片來源:Wind)

事實上,雖然是A股市場的知名科技公司,但是科大訊飛近兩年的營收增長卻在大幅放緩,此次簽下大合同有望提升公司未來的業績。

資料顯示,科大訊飛股份有限公司上市於2008年5月,公司是一家專業從事智能語音及語言技術研究、軟件及芯片產品開發、語音信息服務及電子政務系統集成的軟件企業。

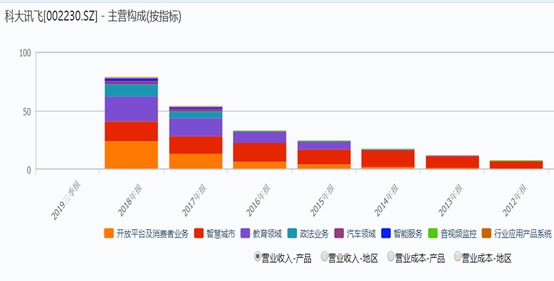

從主營構成來看,該公司的業務近些年在逐漸走向多元化,而開放平台及消費者業務、智慧城市、教育領域、政法業務是目前最為重要的業務。

(圖片來源:Wind)

截至2019年9月30日,該上市公司的控股股東、實際控制人是劉慶峯、中科大資產經營有限責任公司。另外,該公司的股東還包括中國移動通信有限公司、香港中央結算有限公司(陸股通)、中央匯金資產管理有限責任公司、葛衞東等知名公司及投資人。

(圖片來源:Wind)

實際上,在上市後,該公司的股價表現極為亮眼。以前復權的股價來計算,上市至今11年半的時間內,科大訊飛的股價漲幅高達1939.14%。

(圖片來源:同花順)

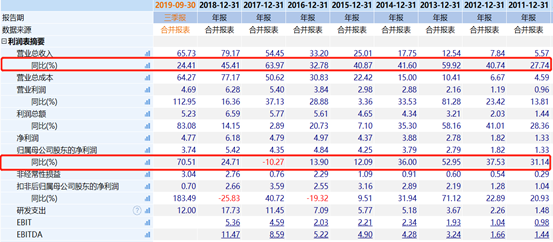

從上市後業績方面來看,該公司的營業收入在持續增長,歸母淨利潤除2017年有所下滑以外,其餘年份也均在增長。不過,在之前的一些年裏,該公司營業收入的增速要明顯高於歸母淨利潤的增速。

而就最近兩年的數據來看,科大訊飛的營業收入雖然還在增長,但是增速有所下滑,其主營業務的盈利能力也有所起伏。

數據顯示,2017年至2019年9月30日,該公司的營業總收入分別為54.45億元、79.17億元、65.73億元,同比增速分別為63.97%、45.41%、24.41%;同期的扣非淨利潤分別為3.59億元、2.66億元、0.7億元,同比增速分別為40.72%、-25.83%、183.49%。

(圖片來源:Wind)

對比來看,該上市公司此次項目的中標金額8.59億元佔公司2018年營業收入的比例達到了10.85%。在目前淨利潤出現起伏時簽下大單有望對科大訊飛的業績起到提升作用。

值得一提的是,上市以來,該公司的應收賬款、存貨也在逐年增加。2017年至2019年前三季度,其應收賬款分別為25.52億元、33.89億元、53.3億元;而同期存貨分別為8.9億元、10.4億元、11.11億元。

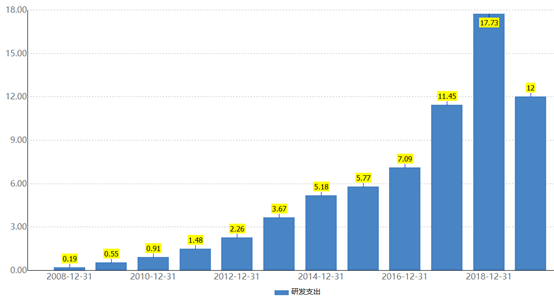

另外,作為一家科技公司,科大訊飛的研發支出近些年是持續在增加的。數據顯示,2016年至2019年前三季度,該公司的這一指標分別為7.09億元、11.45億元、17.73億元、12億元。

(圖片來源:Wind)

而在研發支出逐年增加的同時,科大訊飛的研發投入資本化比例卻處於行業較高水平。

例如,今年上半年,該公司的研發投入增長至12.44億元,其中資本化支出為4.53億元,資本化率為36.41%,這一比例明顯高於行業中位數和平均水平,其餘部分費用化,當期研發費用為7.91億元。

作為比較,2019年上半年,軟件用友網絡(600588.SH)的研發支出為7.4億元,恆生電子(600570.SH)的研發支出為6.73億元,這兩家公司的研發投入資本化率均為零。

眾所周知,研發支出的資本化比例是會影響當期利潤含金量的。在一定程度上來説,科大訊飛較高的研發投入資本化比例對其淨利潤數據起到了修飾作用。

除了以上一些問題外,該上市公司因為上市以來的多項併購還面臨着高商譽的問題。

據不完全統計,2012年以來,科大訊飛發起了7起併購,目前完成了其中的3起。

2019年三季度報告則顯示,該上市公司的商譽達到了11.22億元,主要包含收購訊飛皆成10%股權產生的1.86億元商譽,收購啟明科技100%股權產生的3.48億元商譽,收購訊飛瑞元的1.4億元商譽以及收購樂知行產生的4.21億元商譽。

(圖片來源:Wind)

值得注意的是,該上市公司的併購投資還在持續。今年7月,科大訊飛擬購買廣州易聽説投資諮詢合夥企業持有的廣州訊飛易聽説網絡科技有限公司25%的股權,交易對價為1.42億元。

據悉,該標的公司成立於2016年3月,主要產品為K12階段英語聽説練習與測試平台。

2018年至2019年1-3月,公司分別實現營收7015.12萬元、916.91萬元,淨利潤分別為4500.88萬元、402.16萬元。

(圖片來源:Wind)

交易對方承諾標的公司2019年和2020年的淨利潤不少於5000萬元和5500萬元。

雖然説教育類資產是目前比較搶手的,但是該標的公司評估值為5.4億元,較2019年3月31日的賬面淨資產1876萬元增值高達27.78倍。

而且這筆併購屬於關聯交易,交易對方的執行事務合夥人是上市公司的副總裁。

從目前的情況來看,科大訊飛的營收增速在近兩年有放緩的趨勢,盈利能力也出現了波動,此時簽訂大合同對公司未來的業績的提升是一大利好,但是該公司也存在着一些問題,投資者在投資過程中需要留意。