近期民用航空局舉行新聞發佈會,公佈了民航經濟運行數據:1-11月,全行業共完成運輸總週轉量1184.7億噸公里,同比增長7.4%;11月全行業完成運輸總週轉量107.1億噸公里,同比增長6.1%,其中,國內、國際航線分別完成68.5億噸公里、38.6億噸公里,同比分別增長5.5%、7.01%。

1-11月,旅客運輸量6.1億人次,同比增長8.1%;11月全行業共完成旅客運輸量5305.8萬人次,同比增長6.0%,較10月提高0.7個百分點。其中,國內、國際航線分別完成4715.4萬人次、590.4萬人次,同比分別增長4.7%、17.3%。

1-11月,貨郵運輸量681.3萬噸,同比增長1.5%;11月全行業共完成貨郵運輸量70萬噸,同比增長5.7%,增速較10月提高0.4個百分點,其中國內、國際航線分別完成47.6萬噸、22.3萬噸,同比分別增長7.3%及2.3%。

11月全國航班正常率為88.7%,同比提高3.3個百分點,環比提高1.5個百分點,機場放行正常率89.44%,同比3.32個百分點,環比提高0.72個百分點。

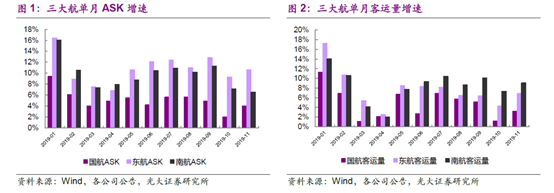

截至11月底,全行業機隊規模達到6433架,11月行業需求增速環比提升。國航、東航、南航ASK增速分別為4%、10.6%、6.52%;客運量增速分別為3.2%、6.94%、9.06%。客座率方面,三大航互有漲跌,11月單月客座率國航、東航、南航同比變化分別為-0.1個百分點、0.16個百分點和1.5個百分點。整體來看,航空客運市場增速較十月略有回升,航空運輸市場整體保持增長態勢。

據民航局統計,2020年春運期間民航全市場旅客預訂量931.57萬人次,同比增長13.9%,增速較同期大幅提升10.9個百分點。其中,國內市場同比增長23.95%,國際市場同比增長9.54%,增速較同期分別提升21.24個百分點、4.98個百分點;港澳台市場同比下降18.95%,較上年同期預訂量大幅回落。

國內來看,二線飛上海、三亞預定量增長較快;國際來看,日本、泰國、韓國為旅客預測量排名前三的出境目的地,中美、中澳航線可能將迎來近四年首次運力和旅客預訂量增長同步下滑。

部分航空票價開始調整。自12月17日起,東航上調京滬線經濟艙全價票10%至1630元。商務旅客為主的京滬航線一直是最賺錢的黃金航段之一,據《稜鏡》報道,2018年東航的京滬航線運送旅客量約344萬人次,客座率達88.5%,為東航貢獻利潤約12.5億元,佔到其總利潤的46%。京廣、滬廣、京蓉等幹線也在新航季票價調整的範圍之中,票價市場化的穩步推進將有望繼續提振航司業績。

近日,同程、藝龍發佈了《2020年中國春運出行趨勢報告》,報告顯示,2020年春運的主力依然是公路、鐵路和民航,旅客發送總量預計在30億人次以上。其中,民航的旅客發送量將繼續保持高增長,整體增速領先於鐵路和公路,高鐵動車將在鐵路客運中承擔更大的客流份額。從交通工具選擇等方面來看,春運出行消費升級趨勢明顯,主要表現在選擇乘飛機出行的人快速增長。

油價方面,2019年1至11月份,國內航空煤油平均出廠價格為4920元,較2018年全年下降8%,年內航油價格未觸及收取燃油附加費的價格下限。根據測算,相較於2018年,主要航空公司的燃油成本節省較為明顯。

10月、11月和12月航油出廠價同比降幅為14.2%、20.4%和15.8%,由此可見四季度航司燃油成本或將繼續下行。平安證券預計2020年,國航、南航、東航、春秋和吉祥能夠節省35.8億、41.8億、33.2億、4.4億和4.4億的燃油成本。

此外,三季度人民幣對美元匯率貶值2.9%,導致航司匯兑損失同比擴大,貿易摩擦緩和下,截至12月20日人民幣較11月初累計升值約1.65%,或利好四季度航司業績彈性釋放。

相關上市公司

東方航空(600115.SH):公司是華東地區航空龍頭,坐擁第一國際空港。2018年公司旅客運輸量1.2億人次,在我國航空運輸市場的市場佔有率為19.8%,僅次於南航,連續多年穩居行業第二名,行業地位比較穩定。國際航線收益領先:公司國際化發展出色,在中日航線市場份額佔比第一,在中韓航線市場份額佔比國內航空公司第一,國際航線收益行業領先。

吉祥航空(603885.SH):公司主基地為上海虹橋和浦東機場,輔基地設在南京(2016年設立),目標羣體定位於中高端商務、旅行及客户。目前機隊規模為73架(包括68架空客320系列客機和5架波音787-9夢想客機),以上海、南京為航線網絡中心,已開通超過180條國內及周邊國家、地區定期航班。2019年上半年,公司上海兩場和南京機場旅客運輸量分別到達了543.3和122.4萬人次。11月公司ASK增速為14.62%,繼續保持較高增速,公司19年冬春航季新開多條海外航線,11月國際航線ASK增速達到97.21%。

春秋航空(601021.SH):公司作為國內低成本航空的龍頭,客羣定位自費出行旅客的低成本航空模式在當下的成長能力已經在全球多個地區得到驗證,目前我國低成本航空市場份額不足10%,遠低於全球平均的30%,成長空間巨大。11月份公司ASK增速為21.72%,環比大幅提升8.2個百分點,公司今年以來引進9架飛機(18年共引進5架飛機),ASK重回高增長。客座率為86.49%,同比下降0.48個百分點。