一、對中寵股份的幾點看法

中寵股份從事寵物零食,並積極向寵物主糧拓展。

養寵,本身是隨着一國經濟的發展,人均收入水平的提高而興起,人們的情感需求的部分延申,工業化進程帶來的龐大的人口流動,感情慰藉是剛需。

長期來看,中國寵物飼養數量將會持續提升,隨着80-90人羣收入的提高,購買力提升帶來寵物年均消費單價的長期增長,這個行業是一個難得的量價齊升的行業。

中寵與佩蒂都是在出口貼牌生產起家,發達國家的需求領先發展中國家爆發,隨着我國綜合經濟實力的提升,寵物需求進入爆發階段,行業增速高雙位數增長。因此,中寵將更大的發展方向轉向國內,顯然,國內自主品牌的發展帶來更高的毛利率,國內毛利率可以達到35%,國外僅有23%。

中寵拓展國內市場,主要的渠道在電商,傳統線下渠道仍然是外資佔據優勢,在主糧方面尤為明顯。但電商端將會勝出,因為80-90購買習慣更傾向於電商。外資品牌在電商的劣勢是致命的,相信國內寵物食品龍頭們將會贏得勝利。

高銷售費用的投入是必須的,隨着國內收入佔比的提升,盈利能力將會持續提高。

因為和美國貿易緩和帶來的關税税率的降低甚至是取消將帶來業績的快速轉好,公司承擔了關税成本(貼牌生產商在品牌商面前毫無優勢和定價權),當然業績的不佳還和雞肉為主的原材料價格的大幅上漲有關,這些負面因素2020年將會消失。

中寵屬於成長股,是寵物食品領域的龍頭。更多基本面信息請關注個股研究中對中寵的分析。

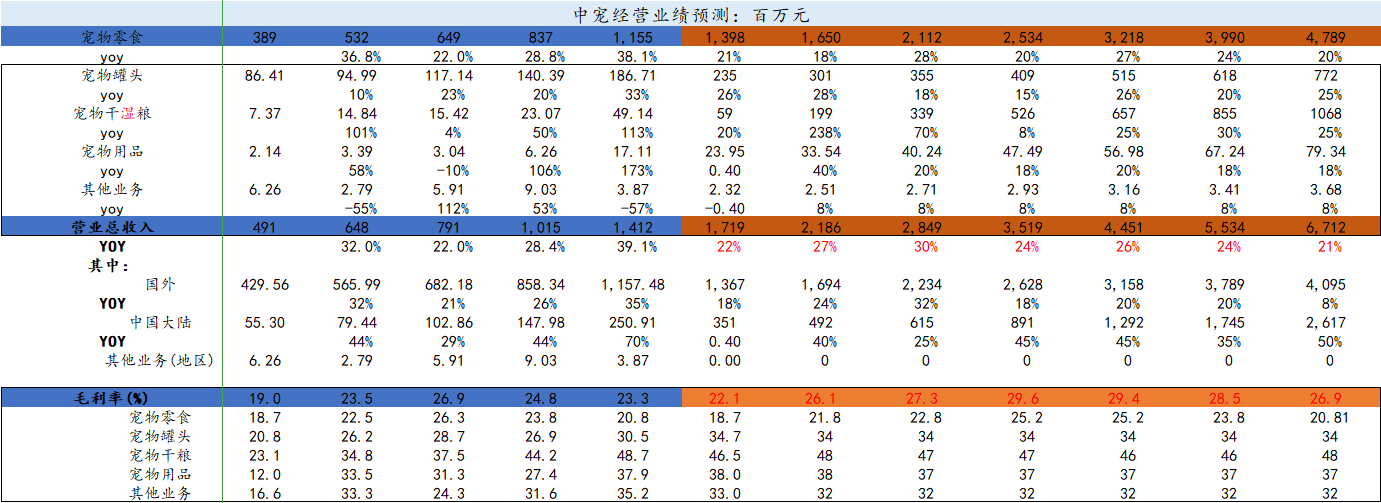

二、業務模型

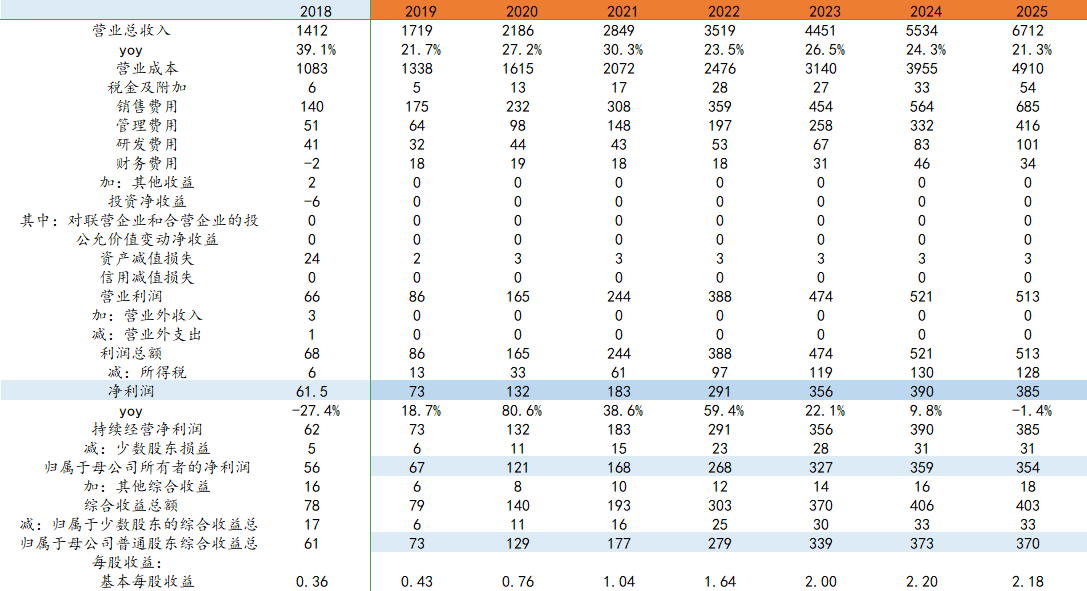

三、利潤表:

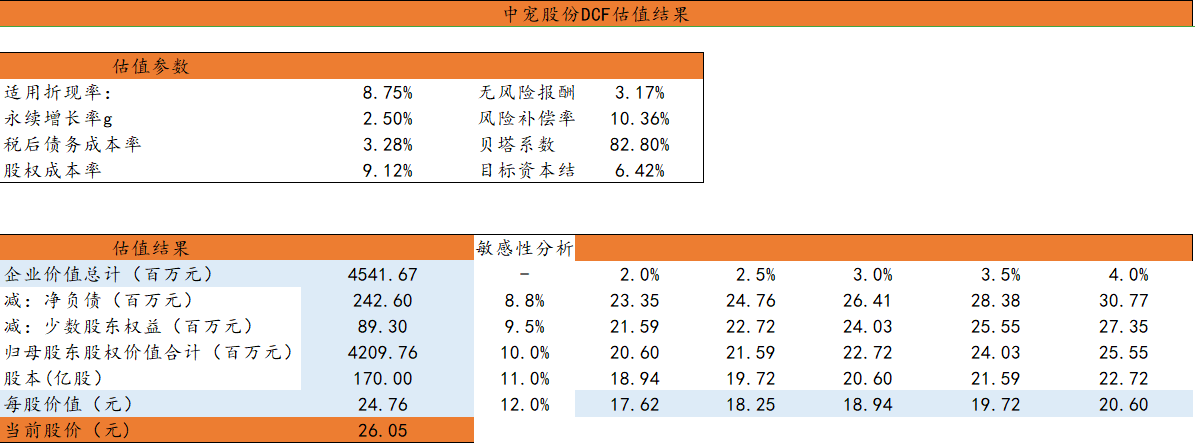

四、估值結果

利益聲明:筆者目前沒有中寵股份的持倉。

法律聲明:本模型因筆者的認知距離客觀事實不可避免存在巨大的差異,並不具備任何投資參考意義,請務必知悉,根據模型結果作出的任何投資行為,與筆者無關。