機構:光大證券

評級:買入

目標價:32.58 港 元

本篇報告詳細闡述了百威英博公司的成長方法論,及其亞太市場的增長前 景。我們認為市場對於啤酒行業的理解維度已逐漸從單純的提價關廠過渡 到高端化。通過梳理百威高端化運作的過程和本質,有助於理解百威亞太 公司價值及本土行業機會兑現路徑。

◆ 亞太區域高端啤酒市場領導者。根據 GlobalData,亞太地區是全球啤 酒銷量最大地區(佔 37%)和增速最快地區之一(RSP 18-23 年 CAGR 5%)。持續的城市化運動及經濟快速增長使得該地區啤酒消費高端化趨勢 前景明朗。2018 年百威亞太在區域內主要市場——中國、韓國、印度,高 端、超高端市場銷量排名第一,越南排名前三。公司擁有包括百威、時代、 科羅娜(全球啤酒價值最高五大品牌之三)在內的 50 餘個優質品牌資產。 2018 年公司 EBITDA 達 20 億美元,為亞太地區同業第一。公司於 2019 年 9 月香港聯交所上市。

◆ 模塊化增長模型奠定確定性成長路徑。公司與母公司在成長模式上一脈 相承。百威英博自身已經進化出一套較為精準的市場分析體系,能夠對目 標市場潛力進行深刻洞察及量化測算,並以合理的工具策略組合實現目標 市場擴張。其中最為核心的是 3 個增長模型:1)市場成熟度模型(Market Maturity Model),該模型有助於理解和預測目標市場的演變,判斷其中將 會出現的市場機會;2)品類擴張框架(Category Expansion Framework), 該模型將指引公司選取科學的品牌組合以充分受益目標市場的演變進程; 3)成長卓越系統(Growth Champion System),該系統旨在幫助公司選 擇最為合理的品類增長和效率提升策略。在正文中我們結合實例剖析三個 模型的運作方式。

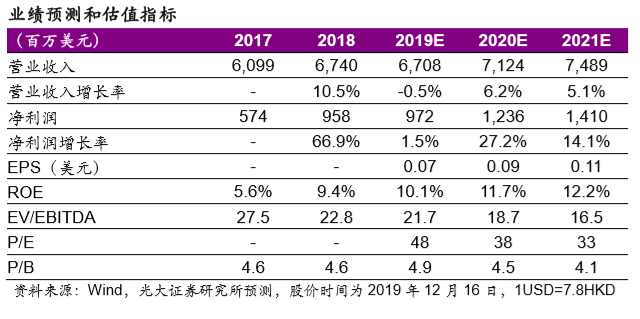

◆ 首次覆蓋,給予“買入”評級。公司擁有產品組合和產能佈局方面的領 先優勢,疊加亞太地區市場高端化趨勢,保障盈利提升路徑。同時母集団 債務壓力有望逐步緩解,為其中長期擴張提供良好基礎。我們預測公司 2019-2021 年收入分別為 67.1/71.2/74.9 億美元,EBITDA 21.6/24.4/26.7 億美元。基於 DCF 模型(g=2.0%,WACC=7.32%)給予目標價 32.58 港 元(4.18 美元),對應 19/20 年 25.5x/22.0x EV/EBITDA。我們看好公司 的領先優勢和增長潛力,首次覆蓋,給予“買入”評級。

◆風險因素:市場競爭惡化;原材料成本上升;不利天氣因素