奧佳華目前主要有按摩椅、按摩小電器、健康及保健產品三大主營品類,考慮公司目前國外ODM及海外自主品牌業務穩步提升,國內業務(線上+經銷+直營)快速發展,國內行業仍處於導入階段(低集中度、低滲透度),我們認為奧佳華作為行業龍頭將迎來發展良機。本估值模型將以三大主營品類的銷售數據為預測基礎。

業務預測的思路如下:

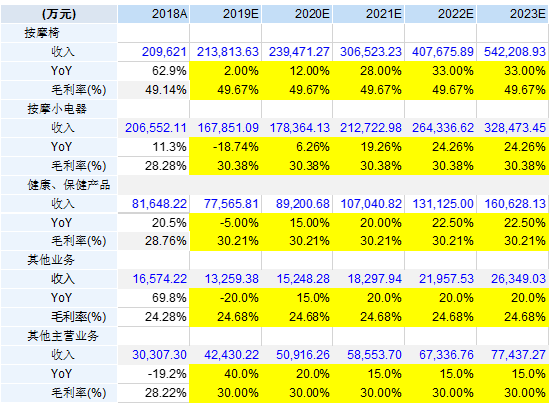

(1)按摩椅:短期增長放緩,中長期需求快速回升。目前,我國家庭按摩椅滲透率低於1%,而2018年我國65歲以上人口占比達10.92%,2017年40%國內居民按摩椅消費能力已達標(人均可支配收入超4.5萬元以上),按摩保健需求有望促使按摩椅快速放量。受短期經濟下行影響,預計公司2019年增速下降到個位數,2020年增速開始回升,中長期增速整體維持20%以上。

(2)按摩小電器:短期增速下跌,中長期需求促使銷量快速回升。按摩小電器客單價低,受眾廣,受整體行業提速發展,預計公司在近兩年調整後,2020年增速開始回升,中長期增速整體穩定在20%左右。

(3)健康及保健產品:短期增長放緩,中長期快速回升。健康及保健產品主要是空氣淨化器、血壓儀、體温計等產品,需求大,公司過去歷史增速較高,預計公司2019年增速下滑,2020年增速回升,中長期增速整體穩定在20%左右。

(4)公司即將發行可轉債12億元,轉股時間有6年,預計轉股價格為24元,即將有5000萬股轉增股本(19年三季度末,公司股本5.6億股),每股收益有小幅稀釋。

各項業務營收增速及毛利假設如下:

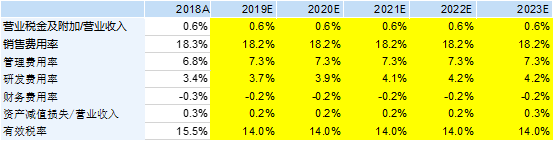

目前,按摩器械行業品牌認知度較低,預計未來幾年公司研發、品牌建設、銷售費用會持續投入,期間費用率整體有所提升,各項費用率假設如下:

綜上,預計公司2019-2023年收入51.5/57.3/70.3/89.2/113.5億元,對應增速為-5.5%/11.3%/22.7%/26.9%/27.2%,歸母淨利潤為4.5/4.9/6.0/7.8/10.2億元,對應增速為2.5%/9.1%/22.8%/28.9%/30.8%。

公司預測利潤表如下:

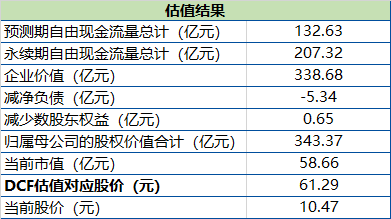

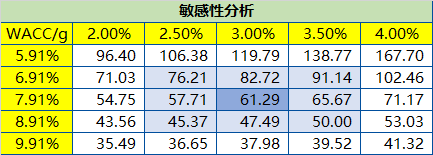

DCF估值假設:永續增長率為3.0%,無風險報酬率為3.18%,風險補償率為6.5%,則WACC為7.91%。根據敏感性分析得出估值區間為45.37-91.14元,對應2019年預測收益為56.59倍-113.68倍PE,高PE的主要是我們採用較為樂觀的業務增速,預期產生較多的企業自由現金流。根據目前最新股價,奧佳華市場價格相對其內在價值已經摺價約80%。

本模型展示了我們對於奧佳華未來發展的一種理解,不作為任何投資依據。各位用户可根據自己對公司發展的推測,自行設置參數調整估值模型。

利益聲明:本文所有分析僅為分享交流,並不構成對具體證券的買賣建議,不代表任何機構利益,同時可能存在觀點有偏情況,僅供參考。各位讀者需慎重考慮文中分析是否符合自身特定狀況,自主作出投資決策並自行承擔投資風險。