今日盤後,光伏龍頭隆基股份(601012.SH)發佈公告稱,根據戰略發展需求,公司與曲靖市人民政府、曲靖經濟技術開發區管理委員會簽訂了項目投資協議,上市公司將在曲靖投資建設年產10GW單晶硅棒和硅片項目。

不過,本次簽署的投資項目實施前尚需根據投資金額履行公司內部審議程序。

(圖片來源:Wind)

資料顯示,隆基綠能科技股份有限公司成立於2000年2月,上市於2012年4月,公司主要從事單晶硅棒、硅片、電池和組件的研發、生產和銷售,以及光伏地面電站和分佈式電站的投資開發、建設及運營業務等。

截至2019年9月30日,該公司的控股股東、實際控制人為李振國、李喜燕。另外,香港中央結算有限公司(陸股通)、中央匯金資產管理有限責任公司也均是該公司的股東。

(圖片來源:Wind)

具體而言,上市公司擬在曲靖市新設項目公司,作為本項目的投資和運營主體,租賃曲靖經濟技術開發區管理委員會廠房和附屬、配套設施,以滿足生產需要,租賃期限為15年,相關租金及税費按協議約定結算,租賃期滿後,雙方就續租事宜協商確定。

此項目公司投資約34億元(含流動資金,具體金額以公司內部有權機構審批的金額為準),計劃在2021年投產。

另外,根據本次簽訂的三方投資協議,隆基股份規劃在曲靖投資建設的年產30GW單晶硅棒和硅片總規模,分期實施。除本次一期項目外,後續年產20GW單晶硅棒和切片項目的啟動時間由各方另行協商,本次簽訂的投資協議條款內容也僅適用一期項目。

值得一提的是,除了這次在曲靖建設單晶硅棒和硅片項目外,該上市公司這些年通過楚雄隆基、隆基樂葉、滁州樂葉、寧夏樂葉等主體投建了諸多項目,其中的印度年產1GW單晶電池、1GW單晶組件建設項目因經營環境變化,進度處於暫緩狀態,其他的項目有的已達產,有的部分投產,有的正在建設即將投產。

(圖片來源:Wind)

不過,由於擴產項目眾多,預計該上市公司未來資本開支會維持較高水平。

而受益於多個項目的開展,隆基股份在今年上半年實現單晶硅片對外銷售21.48億片,同比增長183 %,自用7.95億片;實現單晶組件對外銷售3193MW,同比增長21%,自用265MW;實現單晶電池對外銷售712MW。

另外,報告期內,公司海外市場拓展成效顯著,海外收入增長明顯。2019年1-6月,該公司海外單晶組件對外銷售達到2423MW,同比增長252%,佔單晶組件對外銷售總量的76%。

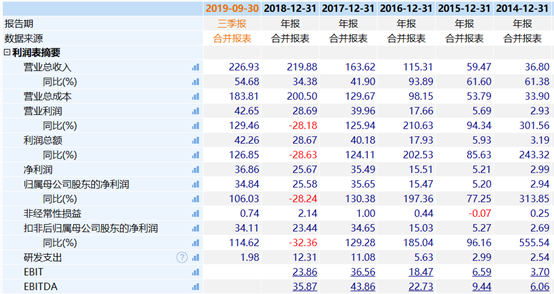

業績方面,該公司的營收、歸母淨利潤在2013年至2017年期間曾持續高速增長,但是在2018年遭遇滑坡。該報告期內,隆基股份的營收同比增長34.38%至219.88億元,但是其歸母淨利潤卻同比下滑了28.24%,為25.58億元。

今年前三季度,該上市公司的業績已經大幅改善,其營收為226.93億元,同比增長了54.68%;同期的歸母淨利潤為34.84億元,同比增長106.03%。

(圖片來源:Wind)

然而,雖然今年前三季度的業績不錯,但是或許是不及市場預期的原因,該公司的股價在2019年前三季度業績公佈後於10月16日大跌8.16%。

不過,經過這段時間的上漲,該公司的股價已經基本上回到了大跌之前的水平,而從年初至今的股價表現來看,該公司股價的期間漲幅達到了113%。

(圖片來源:Wind)

值得注意的是,根據中國光伏行業協會CPIA報道,2020年光伏政策框架已基本確定,總基調及操作辦法與2019年的政策相比不會發生大的變化,主要通過競價確定補貼規模,補貼數量可能是17.5億元(不含扶貧),具體數額還需等待確認,户用光伏擬安排5億元,剩餘的金額安排給競價項目。

據悉,徵求意見稿有望於近期印發。

長城證券的研究報告指出,今年前十月光伏裝機低於市場預期,累計併網17.14GW,同比減少53%,主要是今年國內光伏政策下發較晚所致,22.79GW 的競價項目中今年未完成的部分將大概率在明年上半年完成,2020 年光伏裝機有望同比改善。目前供需失衡產業鏈價格持續下滑,但行業龍頭依靠成本、技術和規模優勢,業績仍大幅提升,預計龍頭企業產能擴充明年仍然持續。該機構研究人員認為,市場需求將繼續向龍頭企業提升。

不過,以隆基股份前三季度的淨利潤來看,想要達到市場預期的全年淨利潤,其第四季度的業績壓力不小,而該公司的股價今年已飆漲超過100%,一旦全年業績不及預期,其股價或許會面臨回調風險,投資者需要留意相關情況。