昨日5G板塊再度集體走高,高斯貝爾、長盈精密、依米康三股漲停領漲5G板塊。東山精密、晶方科技、信維科技均漲逾8%。

(圖源:同花順)

消息面上,近日高通總裁Cristiano Amon披露了幾組有關5G的數據及預測。據其介紹,當前全球已有超過40家運營商部署了5G網絡,超過40家終端廠商宣佈推出5G終端;至2020年,全球5G智能手機累計出貨量將超過14億部;至2025年,全球5G連接設備數量預計將達28億個。

有美好的藍圖在前,5G板塊因而應聲大漲。

而昨日三隻漲停的個股中,被稱為“富士康第二”的長盈精密(300115.SZ)股價今年年內已累計大漲118%。截至今日最新,公司已打開漲停,股價暫報17.58元,小幅下跌0.78%,暫成交3.57億元,最新市值為159.95億元。

(圖源:格隆匯網站)

在5G美好前景即將兑現之時,長盈精密能否繼續延續自己股價持續增長的邏輯呢?

手機金屬板滲透率下滑拖累營收增長

長盈精密技術成立於2001年7月,2010年9月登陸A股創業板。公司為從事智能終端零組件、新能源汽車零組件、智能裝備及系統集成研發、生產和銷售的規模化製造企業,服務領域覆蓋移動通信終端、新能源汽車零組件及機器人領域。

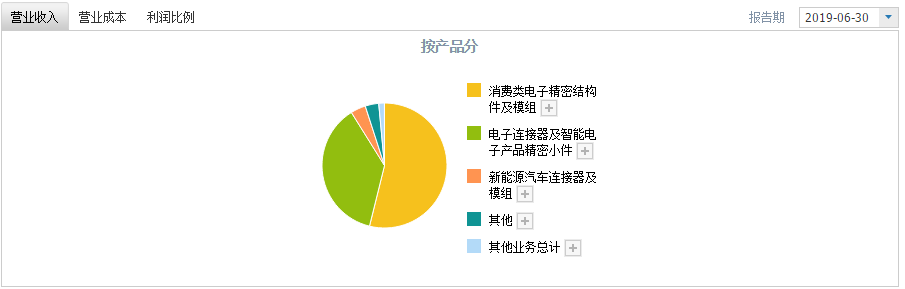

按公司中報披露,今年上半年公司生產產品中,營收佔比最大的消費類電子精密結構件及模組、電子連接器及智能電子產品精密小件、新能源汽車連接器及模組產品及機器人及工業互聯網分別貢獻了53.87%、37.25%、3.9%及1.5%的營收。

(圖源:同花順)

具體細分而言,消費類電子精密結構件及模組主要包括消費電子終端的金屬外觀件、硅膠結構件、塑膠結構件等。而按智能終端零組件劃分,其產品則包括手機金屬中框、手機金屬外觀件、電腦金屬外觀件、智能音箱外觀件以及金屬小件等,服務客户有國內的OPPO、VIVO、華為等一線手機品牌商,及外國的A品牌廠商等。

按最新第三季業績報告顯示,前三季度公司實現營收61.85億元,同比增長2.76%;歸屬於上市公司股東的淨利潤1.88億元,同比增長6.27%;扣非淨利潤1.5億元,同比增長9.05%。

惟單季度而言,第三季公司實現營收22.26億元,同比下降7.05%;歸屬於上市公司股東淨利潤6828.56萬元,同比下降20.29%;扣非淨利潤6072.69萬元,同比下降22.06%。對比今年第三季及去年同期數據,公司第三季度淨利下滑的主要原因是營收的下滑及所得税由42.37萬大幅增至843.07萬元。

而回顧近幾年數據,公司營收、利潤增速一直不算太理想。營收方面,除2017年全年取得雙位數增速外,其餘時間營收均只為個位數;而歸母淨利潤在2018年之前更是悉數同比下滑,直至今年中報方出現雙位數增長,但受累第三季同比下滑,前三季累計利潤同比增速再次下滑至個位數。

(圖源:同花順iFinD)

這與公司年內股價表現似乎並不相一致。

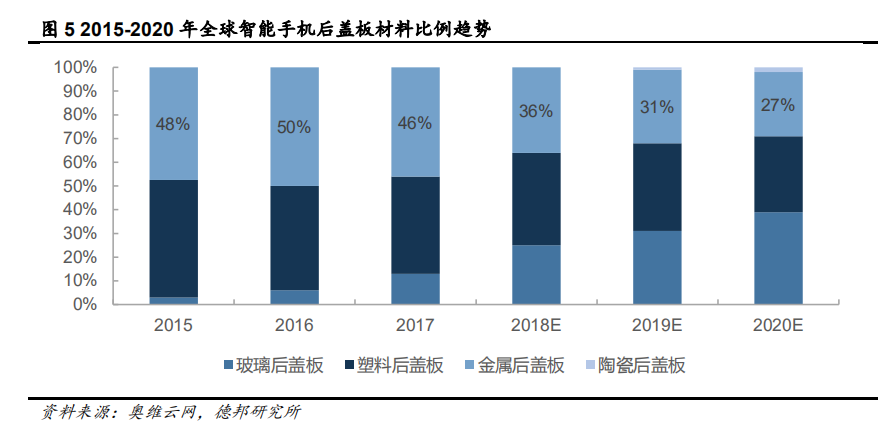

而據德邦證券分析,此前公司在營收及利潤端均表現不力主要是由於手機去金屬化的影響。自2016年開始,原本市面上流行的手機金屬外殼由於容易屏蔽電磁,容易對信號造成干擾,且該問題在5G及無線充電得到廣泛應用後將更為嚴重,因此自2017年蘋果發佈iPhone8/8Plus和iPhoneX(採用雙面玻璃+金屬中框)後,金屬外殼在手機市場的滲透率就開始迅速下滑。

按奧維雲網預測,金屬後蓋板在全球手機市場的市佔率將從2016年50%下滑至2020年的27%。

(圖源:德邦證券研報)

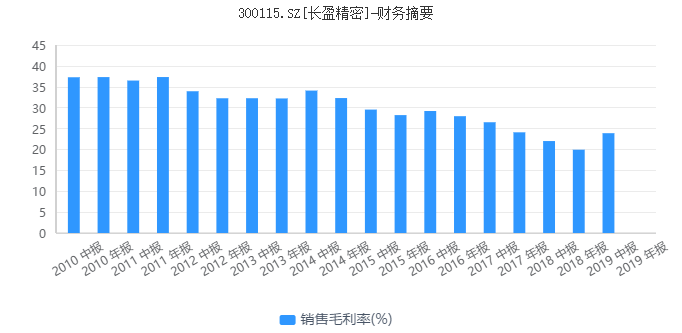

自2017年,手機金屬板的滲透率快速下滑,即導致了公司營收增長承壓。另一方面,同期CNC機台(數控加工機台)大幅擴張亦令CNC加工價格從一小時100多元降到了30多元,對公司盈利能力造成負面影響。

但在2018年開始,公司毛利率及淨利率均開始觸底回升。今年第三季度,公司毛利率為22.96%,淨利率為3.44%,分別同比提高2.24個百分點及1.05個百分點,顯示公司盈利能力已進一步有所好轉。

在本月初調研會議上,公司表示現時有6000多台CNC,自有產能將更多轉移至國際客户。現階段公司對固定資產投入較為謹慎,在整體產能不會做特別大擴充,並在此基礎上增加非手機項目及國際客户項目的佔比。

(圖源:同花順iFinD)

5G時代公司的增長邏輯

與此前受制於手機金屬板滲透率快速下滑不同,在5G時代,長盈精密將迎來一展身手的機會。

首先,就現有產品方面,電子連接器及電磁屏蔽件需求在5G時代得到大幅提升。5G手機為實現更高速率,其天線數量將增加至8-10根以上,同軸電纜數量亦會增加,帶動電子連接器需求上升。而5G手機芯片的及天線數量大幅增加,亦會導致電磁屏蔽材料的需求因應上升。

除此之外,5G帶來的換機潮本身在短期內就會促使今年消費者受壓制的換機需求得大釋放。按公司表示,其目前已經開始為客户提供5G手機零組件。

另外,在創新產品方面,公司還是為數不多能提供摺疊屏手機轉軸的企業,並已為OPPO提供升降攝像頭結構件,為華為P30提供潛望式攝像頭模組支架。 未來剛等創新若得到廣泛應用將可以帶動公司業績相應提升。

其次,在海外業務方面,公司在2018年打入A客户筆記本電腦金屬機殼供應鏈,成為A客户第五家金屬機殼供應商。另據今年中報披露,公司已取得電子煙公司JUUL Labs的供應商資格並獲得訂單。雖然JUUL Labs受美國禁電子煙事件影響,預期銷售將出現較大下滑,但仍證明了公司的非手機產品得到認可。

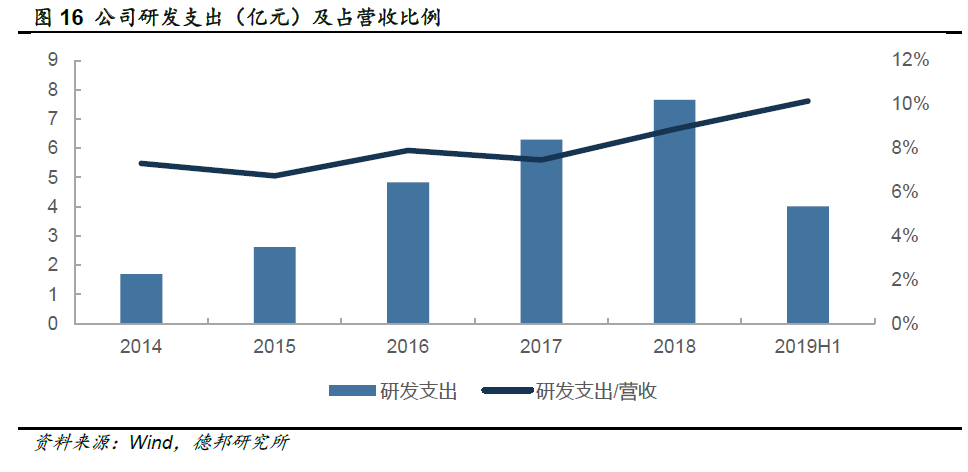

在研發投入方面,公司近年的研發投入佔營收比例亦在持續上升,至今年年中比例突破10%。最新前三季的研發投入則為5.9億元,佔同期營收比例為9.5%。

(圖源:德邦證券研報)

按公司披露,目前其國際客户營收佔比已超過35%;同時非手機項目增長迅速,佔比已超過30%。公司的海外用户及非手機業務將會貢獻可觀營收。

最後,在新能源及工業機器人領域,公司目前的業務佈局亦有望隨着行業發展而快速發展。但就目前而言,該部分業務目前所貢獻的營收佔比較小,仍有待觀望。

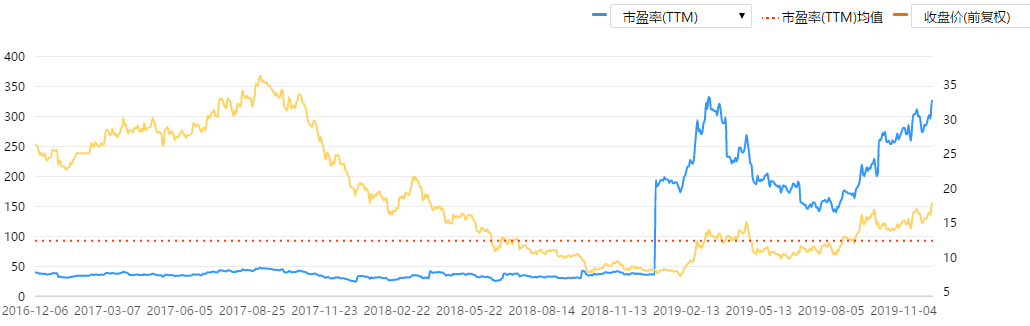

正是由於公司在5G時代較高的業績確定性及市場對5G板塊持續的炒作熱情,本年內公司股價持續走高。截至目前為止,公司估值已遠高於其近三年內的平均水平。

(圖源:同花順iFinD)

但由於公司當前正處於業績拐點,當前滾動PE未必能反映公司未來的增長預期。而用PEG指標衡量的話,根據同花順提供的每股收益預期數據,得出長盈精密的PEG為1.12,在行業可比較公司中相對仍處於較低水平。

(數據來源:同花順iFinD)

綜上所述,雖然長盈精密目前受壓於手機金屬板滲透率下滑,近幾年營收/淨利增速並不算十分理想,但在5G換機潮即將帶來之時,其生產產品需求或將增大,業績或將步入快速增長期。

就目前公司PT(TTM)而言,當前公司估值因為此前5G概念板塊受熱捧,已遠高於其平均值表現,但若公司未來兩年內能的確實現盈利快速增長,目前公司高溢價應能得到較充分的消化,仍處較合理水平。但值得留意的是,在5G時代,公司未必能充分兑現外界的業績預期,則在此情況下估值已虛高,因而或有較大的回調風險。