作者:遊家訓團隊

來源:電新產業研究

主要觀點與結論

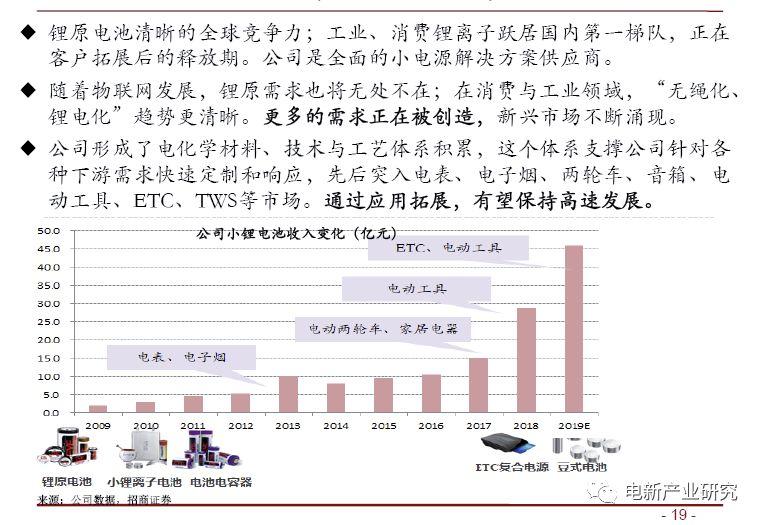

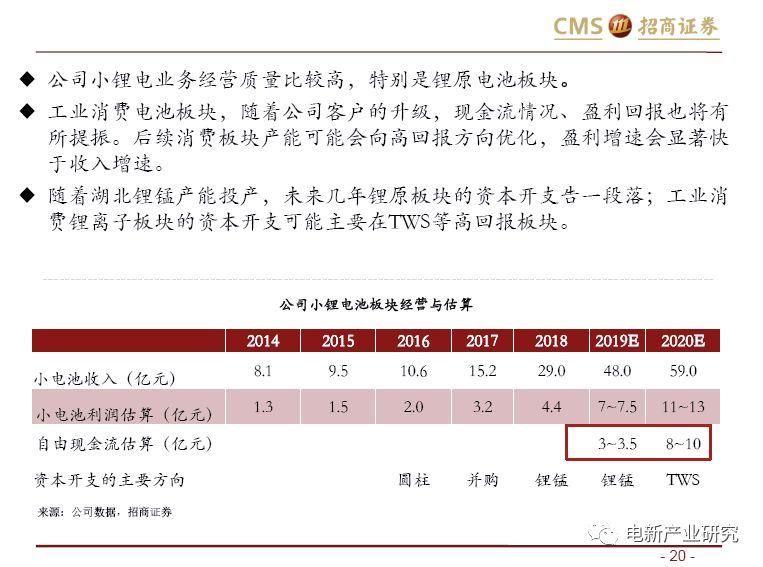

1.公司小型鋰電池可能達到更高的高度:公司鋰原電池(鋰亞、鋰錳、SPC)規模全球第一,清晰的全球競爭力;下游很分散,一直有很好的盈利回報。公司工業消費鋰離子業務歷時10年,躋身國內第一梯隊,目前正在客户拓展後的釋放期,盈利情況也開始趨於穩定。鋰原電池下游物聯網相關新需求不斷湧現,小型鋰離子電池主要下游如家居、數碼消費,“無繩化、鋰電化”趨勢更清晰,類似TWS需求正在被“創造”。公司形成了技術/工藝/產品體系以及較強的電化學材料體系,這個體系支撐着公司針對各種下游快速定製響應。公司小電池領域可能達到超目前市場認知的高度。

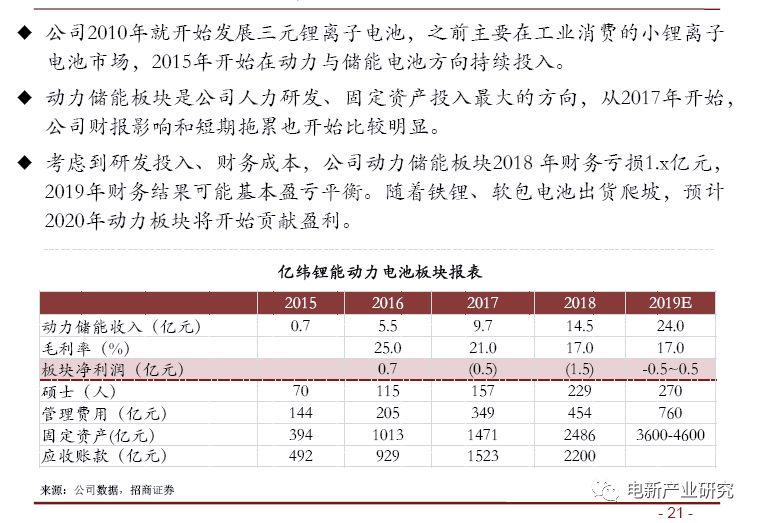

2.公司動力電池業務即將開始收穫:–軟包電池貼身外企學習,競爭力躋身國內前列;鐵鋰產品穩定盈利,伴隨產能、客户拓展,盈利規模將上台階;方形三元還在投入期,貼近國際客户迭代。公司動力業務是投入最大、拖累最大的方向,軟包、鐵鋰電池已有一定競爭力,伴隨其業務逐步落地與放量,預計2020年上半年公司整個動力板塊將開始盈利,未來幾年可能貢獻較大的利潤彈性。海外大車企陸續啟動電動化方向的戰略投入,這幾年是國內準一線電池公司的黃金窗口期;公司未來有可能獲得更大一些的客户突破。

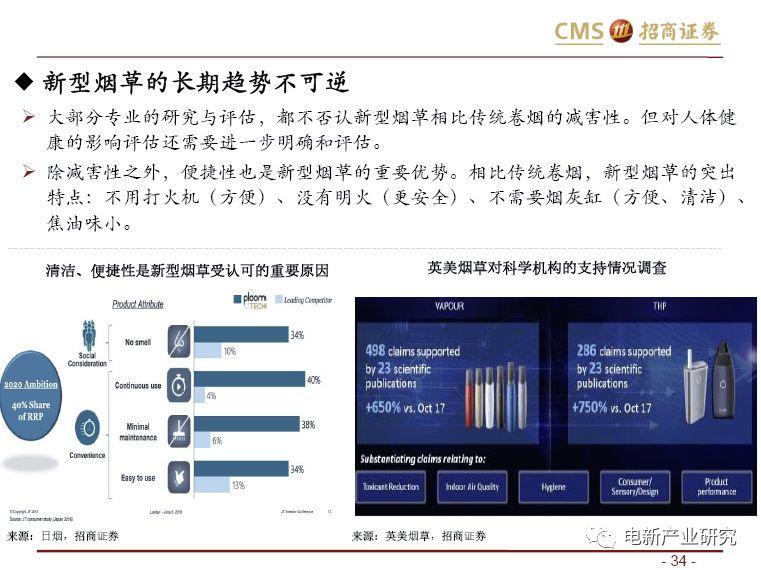

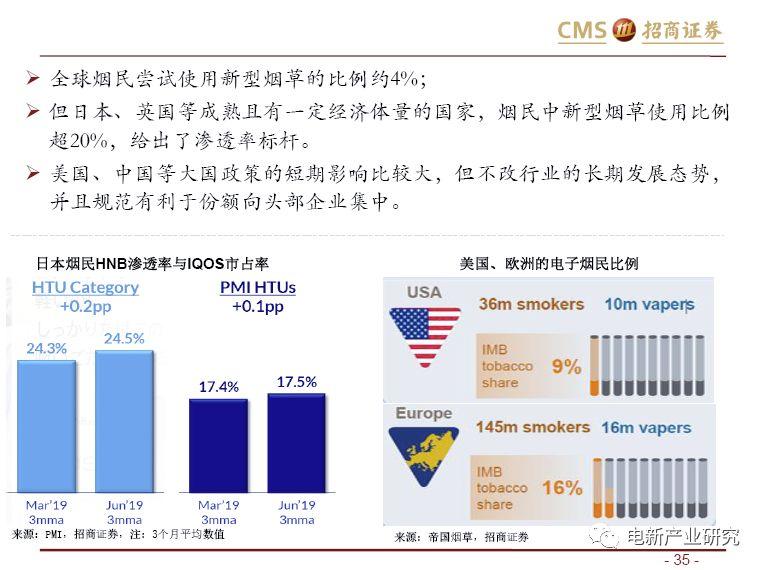

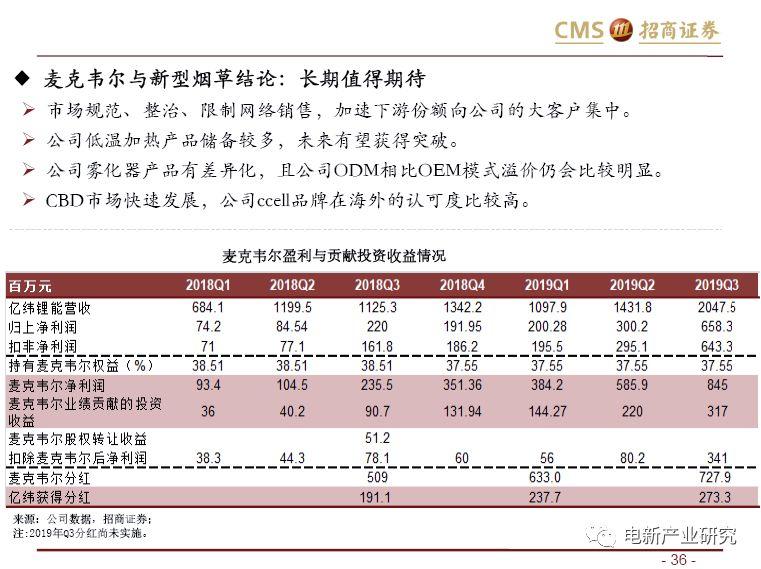

3.公司新型煙草領域的投資收益有不錯的前景:長期看,顯著減害、更加便捷的新型煙草發展趨勢應該是不可逆的。霧化器仍將是最有壁壘和難度的環節之一,隨着電子霧化煙的規範以及中美放開加熱不燃燒產品,麥克韋爾的中期前景仍然很值得期待。

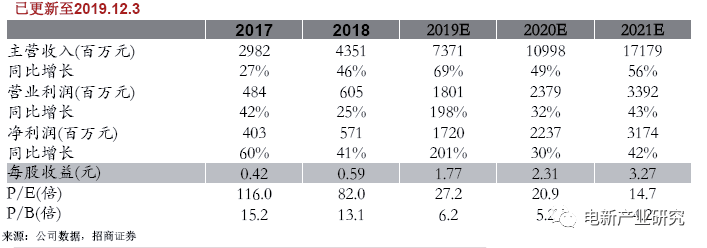

4.投資建議:公司仍在強成長階段,預計公司2019-2020年歸上利潤17.2、22.4億元,調整目標價為57-63元,維持強烈推薦評級。

風險提示:動力電池客户開拓低於預期,小電池的新產品推廣低於預期,新型煙草政策擾動。

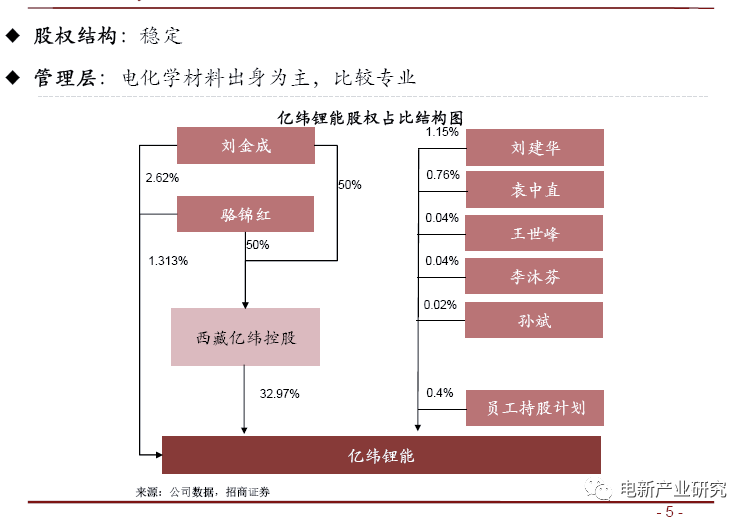

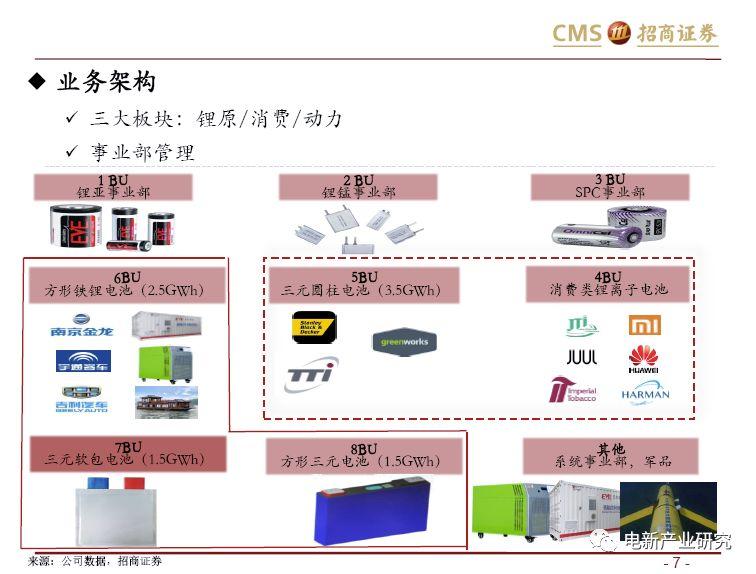

1.公司概況

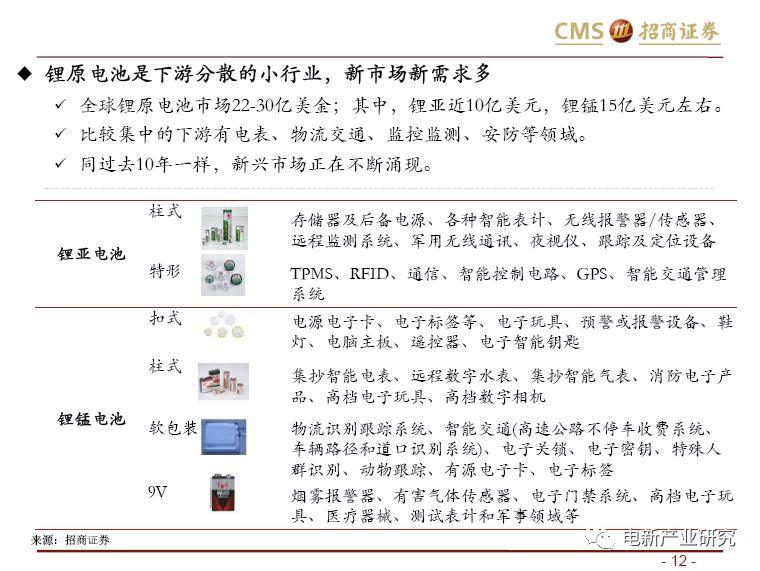

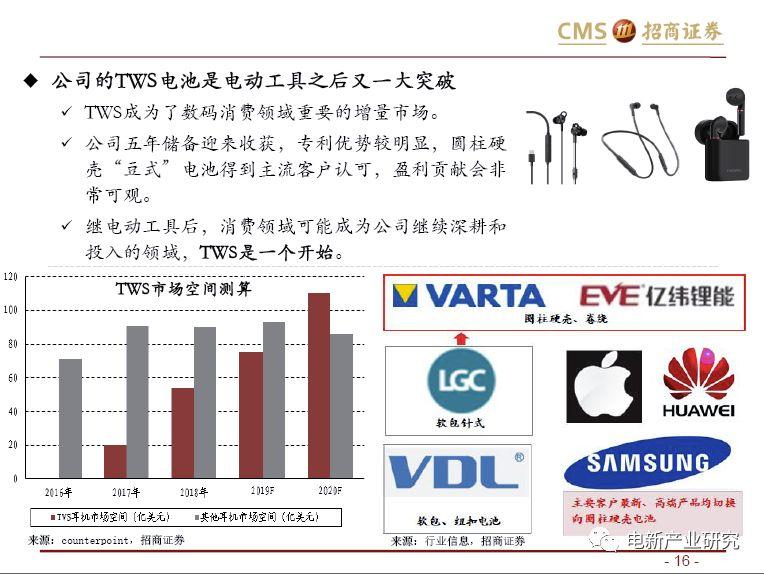

2.小鋰電:可能達到更高的高度

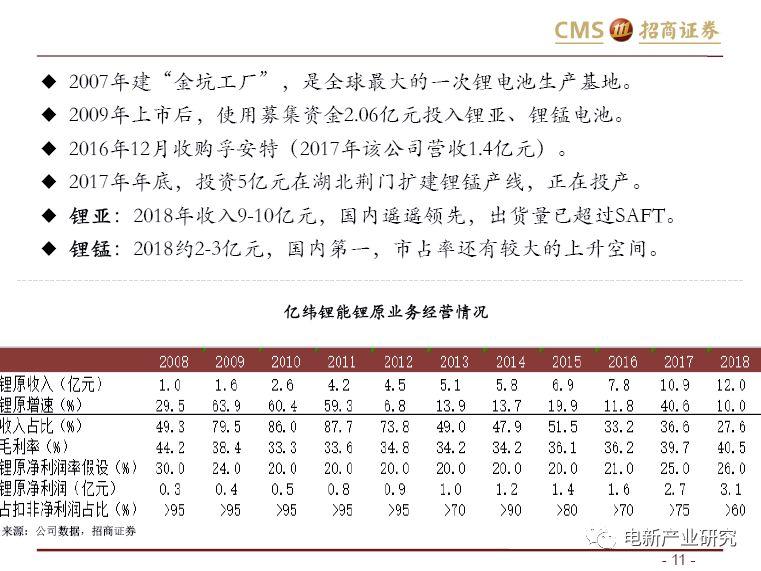

2.1 小鋰電之鋰原電池

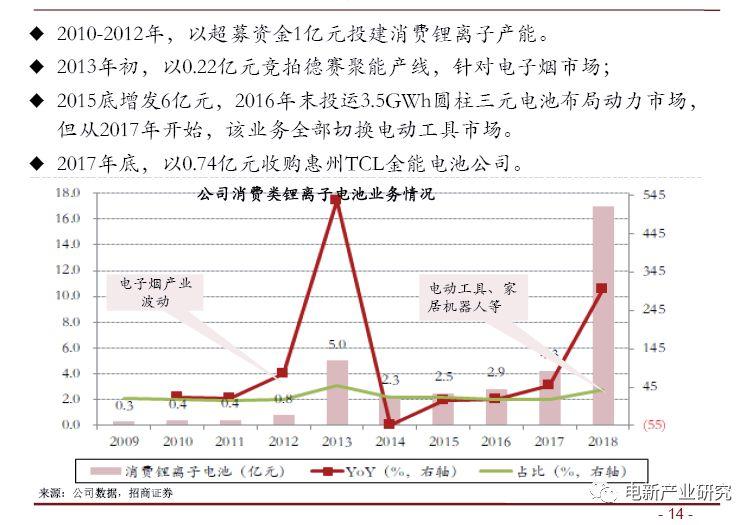

2.2 小鋰電之工業消費鋰離子

2.3 小鋰電:更高的長期高度

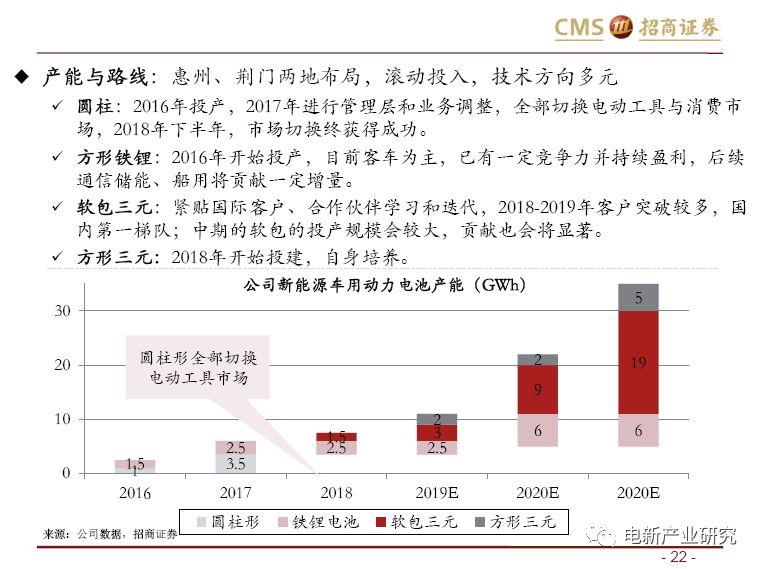

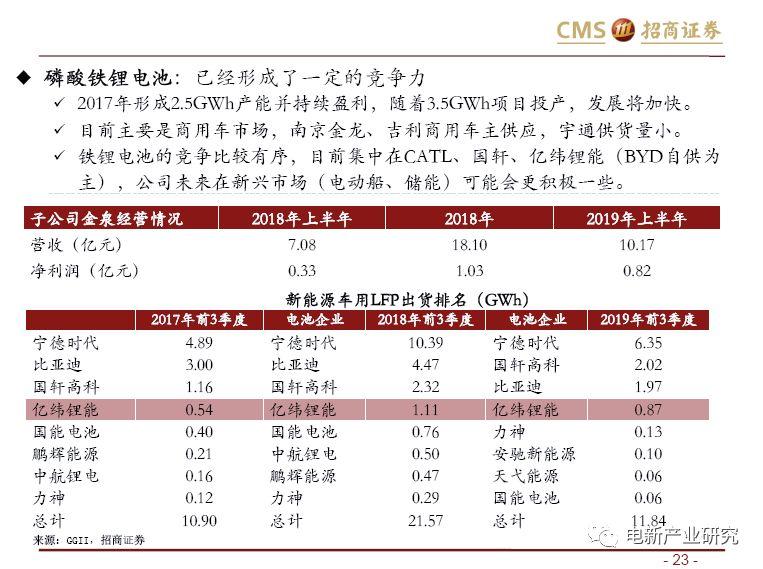

3.動力電池:即將開始收穫

4.麥克韋爾來龍去脈

5. 財務狀況與管理能力評估

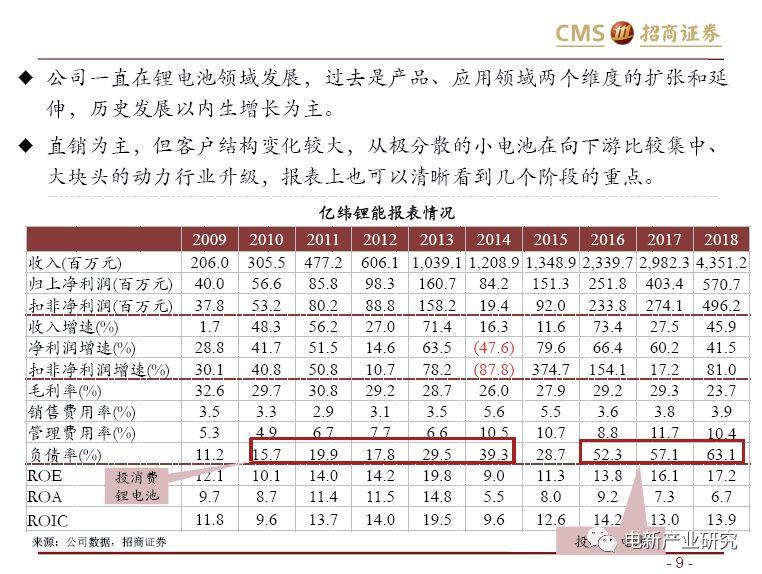

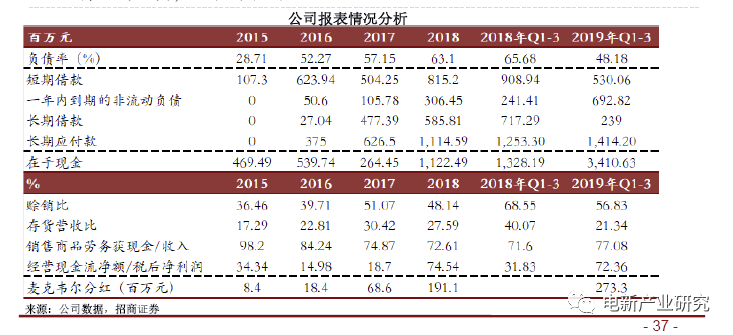

財務情況:壓力較大的時候已經過去,報表更有後勁

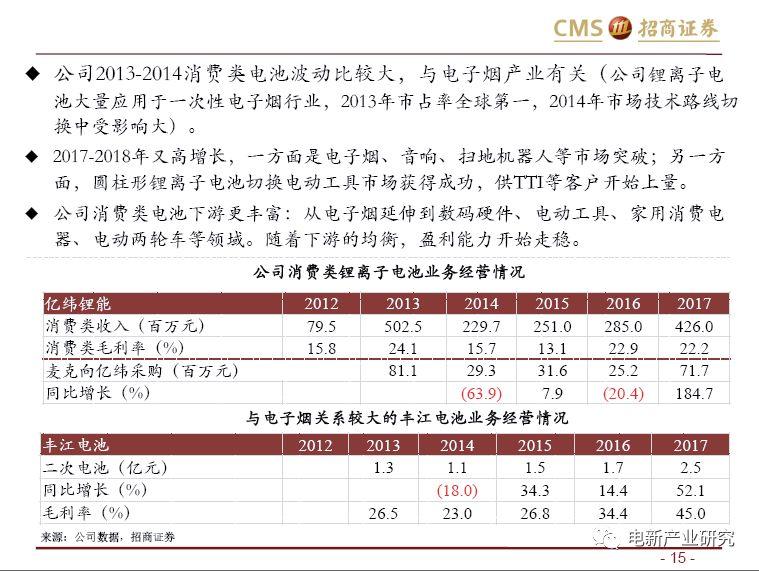

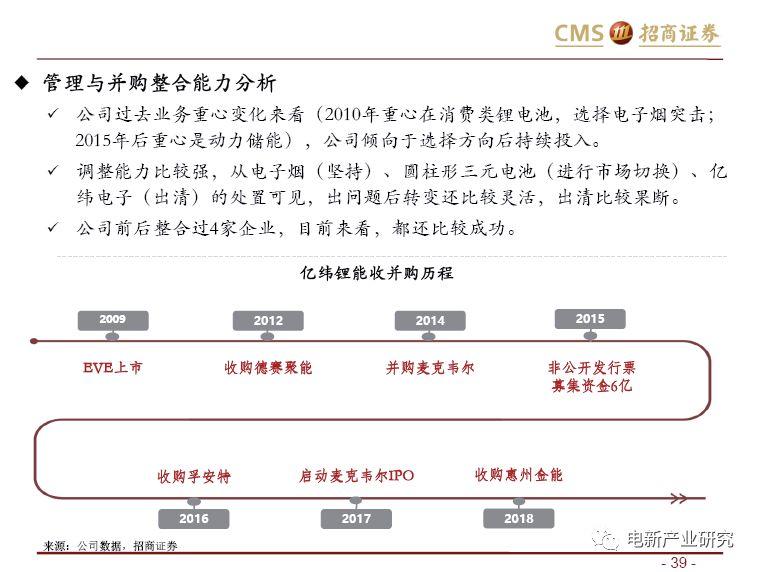

◾ 鋰原電池時代,經營比較優秀。但從2014年開始,公司資產、員工結構、負債表結構都變化比較大,主要因為在在動力電池領域開始投入。2017-2018年,對應收款、壞賬、現金流的負面影響比較顯著。

◾隨着2019年以來公司主營回款更好,以及再融資、麥克韋爾分紅,公司報表質量更紮實,抵抗力提升。

6. 盈利預測與投資建議

備註:

◾ 新型煙草短期擾動較大,預測中給予保守估計(2020年利潤基本持平)。

◾ 公司TWS等一些新業務還在放量過程中,盈利與出貨也給予中性的估計。

結論與投資建議

◾ 公司仍在強成長階段

ü鋰原、工業消費等小鋰電業務競爭力進一步鞏固,2020年工業消費板塊盈利能力會顯著提升,疊加TWS接力貢獻。長期看,在無線化、在線化、鋰電化趨勢下,新的應用不斷被創造出來,長期前景可觀。

ü動力板塊2019年大幅減虧,2020年上半年有望開始盈利全年有望實現2億元左右盈利,該板塊正在客户拓展的釋放期,未來增長貢獻大。

◾ 動力儲能板塊的定價展望:近幾年是公司動力業務的黃金窗口期,後續可能還有新的客户突破;儘管2020公司動力儲能板塊財務貢獻絕對量不大,但可以給予該板塊長期估值。

◾ 結論與投資建議:公司仍在強成長階段,預計公司2019-2020年歸上利潤17.2、22.4億元,調整目標價為57-63元,維持強烈推薦評級。

風險提示

1、電子煙政策波動:麥克韋爾貢獻投資收益較大,前面我們提示過美國的政策風險,美國青少年使用問題引起爭議同時,爆發肺病問題,儘管其衞生與監管機構已基本鎖定期主要誘因,但具體結論與管理辦法尚未發佈,短期有負面影響,也需要產業界做出相應努力和證明。國內市場電子煙監管也在趨嚴,儘管可能加快低温加熱煙的推廣,但也還沒有看到具體的官方決定與舉措。

2、公司工業消費電池新業務放量低於預期:公司新業務儲備較多,目前TWS業務開始爬坡供貨,如專利、產能出現問題,可能導致交貨量與盈利情況低於預期。

3、動力客户的落地低於預期。公司已開拓戴姆勒、現代-起亞等客户,相應軟包產能開始建設與投放,如果客户需求最後不達預期,可能有資產閒置或浪費的風險。

4、擴張中的管理風險:公司業務快速拓展,鋰離子、動力儲能業務都有比較強的專業性,擴張中管理跟不上可能長期受益會不及預期。