作者: 榮澤宇

來源:學恆的海外觀察

報告正文

01

業績靚麗,超出我們預期

宇華教育2019FY實現收入17.14億元,同比增長43.5%;調整後毛利10.48億元,同比增長49.7%;調整後的歸母淨利潤7.92億元,同比增長30.1%。截至2019年8月31日,公司在校生人數96105人,較2018年同期增長22.5%。公司收入和調整後淨利潤均超出我們和市場此前預期,主要原因為學生人數和新生學費增長強勁;同時湖南涉外的整合效果良好,單校利潤率大幅提高。

毛利率方面。公司2019FY毛利率58.3%,較2018FY提高2.2%,主要得益於成熟學校毛利率穩中有進、湖南涉外學費和人數增長帶動單校毛利率提升、未成熟學校利用率提升等因素。我們預計,在並表山東英才後,2020FY公司的毛利率可能會有小幅下降,但其他學校利潤率提升有望對衝該部分影響。

費用和淨利潤率方面。2019H1公司的三項費用率共計17.6%,較2018FY提高5.1%,主要是財務費用率由0.9%提高至4.6%所致。財務費用有較大增長,主要系併購標的並表及公司融資規模增加所致。銷售費用率方面,受到泰國斯坦福國際大學並表以及招生宣傳投入加大影響,較2018FY提高0.8%。管理費用率受到股權激勵和員工薪酬增加影響,小幅提高0.6%至11.7%。

資債結構方面。截至2019年8月31日,公司有息負債規模約15.72億元,較2018FY增加10.46億元,有息資產負債率16.1%。其中長期借款約5.07億元,短期借款10.65億。有息負債增加主要因並表山東英才等學校的債務,以及公司支用世界銀行此前授信的貸款所致。

截至2019年8月31日,公司在手現金及等價物21.25億元。考慮到9-10月新學年預收學費,資金仍然充裕可用於後續併購和償還負債。我們認為,宇華的併購求精而不求多,若後續仍保持較為謹慎和不激進的風格,其有息負債規模進一步大幅提高的概率較小。

02

高等教育已成主業,未來佔比將進一步提升

宇華自上市以來始終明確表示將抓住近幾年高等教育併購的窗口期,優先發展高等教育板塊。2017年以來,公司收購湖南涉外和山東英才兩所全國頂尖民辦大學,以及泰國的斯坦福國際大學,貫徹了此前的戰略意圖。

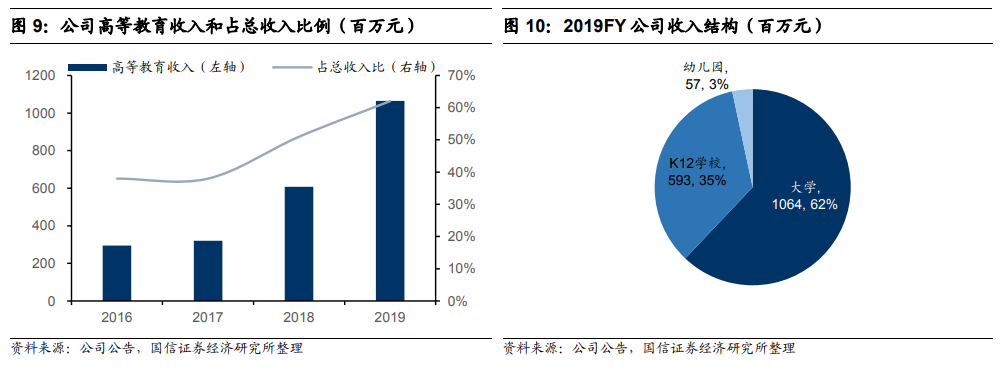

截至目前,公司三所國內大學均名列中國民辦大學排行榜前十一位,有單校規模大、辦學品質好、區位優勢強等特點(分別位於鄭州、長沙、濟南三個我國人口和經濟大省的省會)。2019-2020學年公司高等教育板塊在校人數約10.5萬人,已超過上一學年同期集團總體人數,成功轉變為以高等教育為主營業務的綜合性教育集團。

從收入規模來看,2019FY高等教育板塊收入10.64億元,經營利潤近5.54億元;顯著高於2018FY的6.07億元和4.28億元。從收入結構看,2019FY高教板塊佔比約62.1%,較2018FY的50.8%提高超過10%。若考慮山東英才完整並表一年影響,2020FY高等教育板塊的人數和收入佔比還將顯著提高。

03

山東英才並表將增厚業績,上調收入和盈利預測

公司在湖南涉外的整合中體現出優秀的後台管理和成本費用控制能力,在維持學校良性運轉的前提下兩年內大幅度提高單校的收入和利潤率。這讓我們對山東英才的整合效果保持較為樂觀態度。山東英才學院於2019年8月並表,對2019FY貢獻有限。我們認為2020FY山東英才學院完整並表整學年數據,並有望提升收入、改善利潤率,顯著增厚公司2020-2021FY業績。

考慮到公司內生增長和山東英才學院並表影響,我們上調公司2020-2022年的收入預測至24.01、25.93和27.49億元;淨利潤分別為9.02、9.87和10.13億元,同比增速分別為39.1%%、9.5%和2.7%;調整後的核心淨利潤分別為10.2、11.3和12.0億元,同比增速分別為29.1%、10.8%和6.2%。

04

預期差初步修復,維持“買入評級”,上調合理估值區間

我們在此前點評中曾經提出,隨着宇華人數、收入、利潤結構不斷向高等教育為主演進,市場此前對公司的舊有認知所形成的巨大預期差有望實現修復。7月公司公告山東英才學院的併購後,市場對公司併購能力、資產質量和成長性認可度顯著提高,股價走勢對此預期差的修復和業績增厚已有明顯反應。

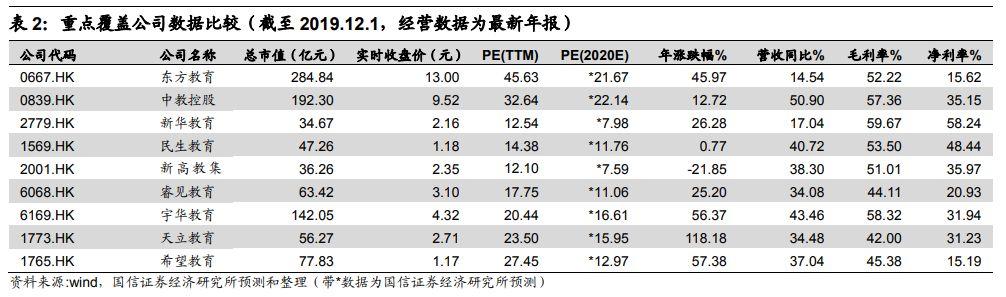

我們認為市場對公司K9部分的業務仍有一定程度的過度悲觀,未來若民促法實施條例落地偏正面,公司估值可能會有一定的提升空間。公司2019年11月29日收盤價4.81港元對應2020-2022年的預測PE分別為15.6、14.3和13.9X。即便只考慮高教+高中,公司優質資產所帶來的高ROE以及高分紅比例下的較高股息率,仍舊具有足夠吸引力。綜上,維持對公司的“買入”評級。

考慮到上調淨利潤預測對公司估值的影響,將合理估值區間由4.43~6.25港元上調至6.25~6.41港元。

05

風險提示

1.公司併購和投後整合不及預期;

2.政策出台及落地不及預期。