機構:國元證券

評級:買入

目標價:37.0港元

投資要點

行業仍有增長空間,競爭態勢有望維持,集中度緩慢提升: 我國乳製品的人均消費量僅為日韓的 1/3 至1/2,估算未來 5 年我國乳制 品市場規模將維持5%左右的複合增速。產品方面,高端化趨勢將進一步 驅動行業增長,產品升級仍是主基調。成本方面,預計未來兩年原奶價 格温和上漲,乳企龍頭競爭態勢保持穩定,行業集中度持續、緩慢提升。

高端奶源保障產品結構升級,渠道下沉助力基礎白奶增長:

原奶方面,蒙牛對高端原奶資源的掌控力在業內領先,高質量原奶資源可覆 蓋超過 20%的產能。產品方面,受益於高端奶源的佈局,公司高端產品特侖 蘇和純甄的收入增速達 20%以上,大幅高於行業平均。產品結構的高端化有 助於提升企業的盈利能力,2016 年以來公司毛利率持續提升。渠道方面, 經過改革後,管理紅利逐步釋放,渠道下沉戰略也取得一定成效,對渠道依 賴性較強的蒙牛基礎白奶收入在 2019H1 同比增長 19%。

國際化收購步伐加快,加強高端化佈局,完善供應鏈體系:

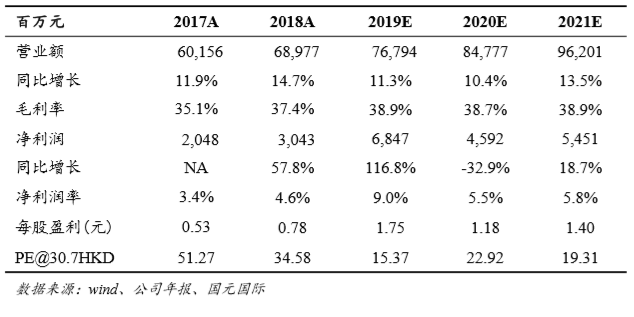

2019 年中,公司宣佈收購澳大利亞奶粉品牌貝拉米(收入規模約 16 億人民 幣)進一步佈局高端奶粉;11 月,公司宣佈收購澳大利亞著名乳企 Lion Dairy &Drinks(税後利潤超 2 億人民幣)。如上述收購順利完成,公司有 望在澳洲建立起一個具備優質奶源、乳品加工、冷鏈物流、多元化品牌的完 整產業鏈,有助於公司繼續發展高端產品、降低高端奶源成本和供給壓力、 為公司提供國內、澳洲以及東南亞地區市場的拓展機遇,完善供應鏈體系。 首次覆蓋給予買入評級,目標價 37.0 港元: 我們預計公司2019-2021 年 EPS 將分別為1.75/1.18/1.40 元人民幣,給予 目標價 37.0港元,對應 2020年28 倍 PE,較現價有23.5%的漲幅空間, 首次覆蓋給予“買入”評級。