作者 | 疏影橫斜

數據支持 | 勾股大數據

瀘州老窖8月29日發佈業績亮眼的半年報後,股價就開啟了陰跌模式,居高位至今回撤15%,10月31日發佈的三季報依舊不錯,但是股價還是沒有好轉的趨勢。

而龍頭酒企貴州茅台、次高端酒山西汾酒的股價卻在三季報後,一直不斷攀高(最近幾個交易日才有所回調)。

從市場的層面考慮,一方面可能因為市場對瀘州老窖的預期反應比較充分,所以吃完上漲紅利之後很多基金獲利盤離場;另一方面,18年年底由於宏觀經濟下行和渠道信息反饋,市場對白酒行業預期非常悲觀。但經歷春節旺季後,高端酒卻成了19年最超預期的價格帶。而瀘州老窖目前在高端酒的佔位還不穩固,所以資金保持觀望狀態。

決定白酒酒企品牌的核心就是價格,能否在提價後的高價位保證產品的持久暢銷,是衡量該品牌價值的直接體現。

如今,立志於將高端品牌做起來的瀘州老窖,在不同產品的價格帶頻繁提價,對於現在的市場環境而言,真的是明智之舉嗎?

1

瀘州老窖為何頻繁提價?

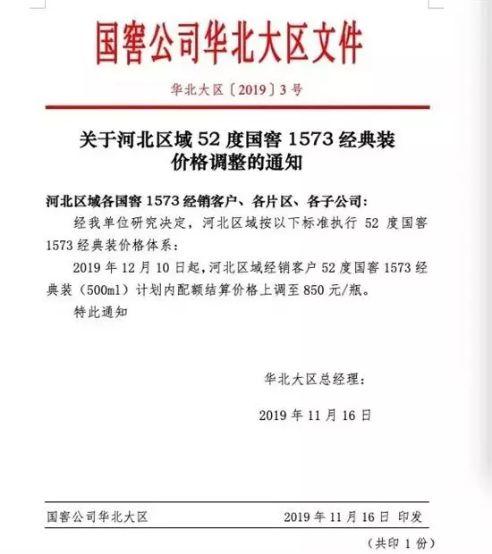

11月16日,瀘州老窖華北大區下發河北區域52度國窖1573經典裝價格調整的通知。

通知顯示,12月10日起,河北區域經銷商客户52度國窖1573經典裝計劃內配額結算價格上調至850元每瓶。

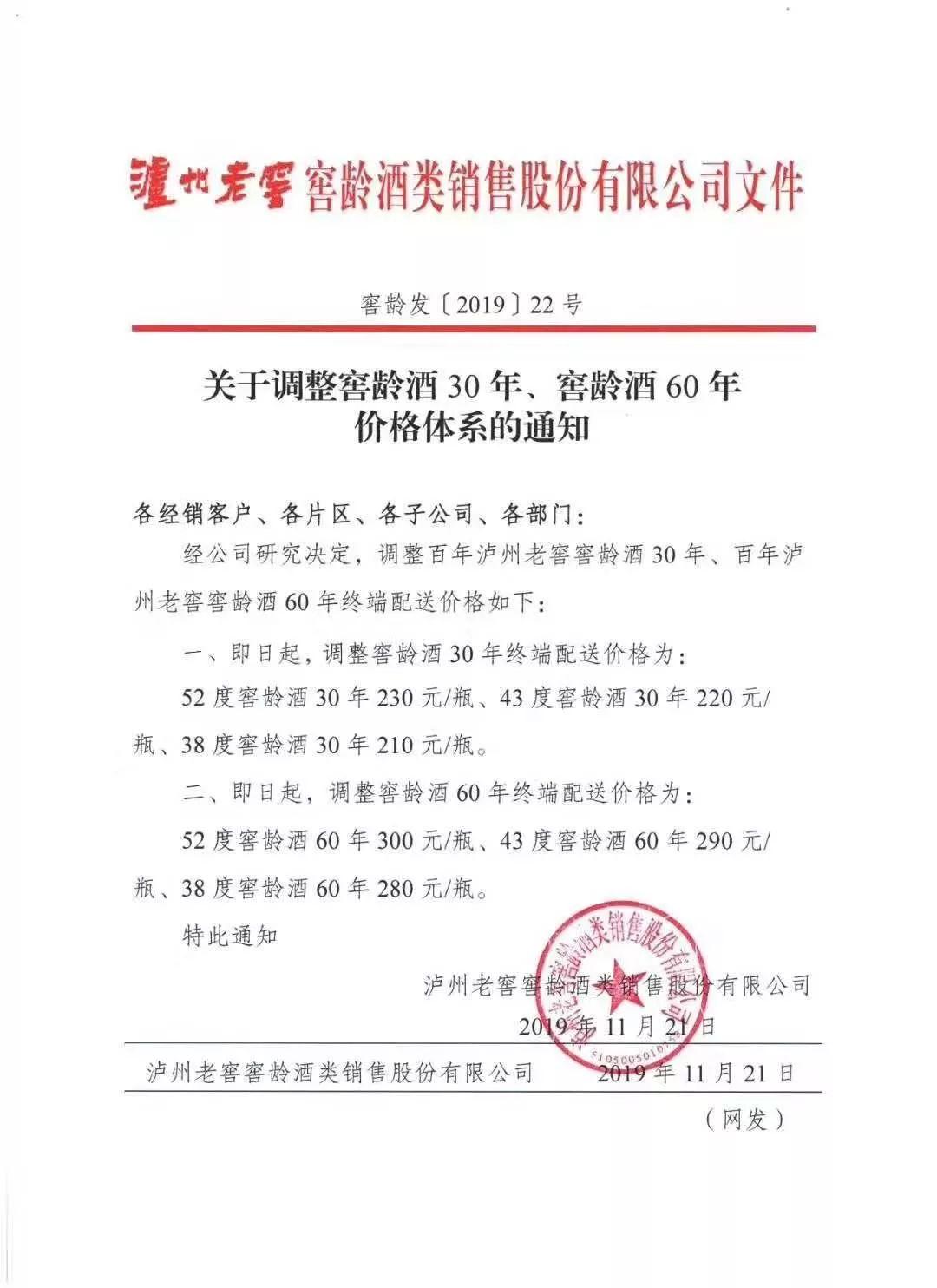

僅僅5天后,瀘州老窖又有新的動作——11月21日下午,瀘州老窖銷售公司下發通知,百年瀘州老窖窖齡酒30年、60年的終端配送價全系列調整,瀘州老窖調價範圍擴散至次高端領域。這是瀘州老窖繼國窖1573、瀘州老窖特曲等核心大單品提價後的又一次核心產品提價。

事實上,10月至今,瀘州老窖接連發布通知,內容涵蓋52度國窖1573經典裝計劃內配額價格按月度進行調整;11月10日起國窖1573經典裝計劃內配額價格上調20元每瓶;明年1月10日,價格體系還將調整。

如今的白酒江湖,形成了以茅台、五糧液和瀘州老窖為代表的高端白酒,洋河、山西汾酒為代表的次高端及其他中低端白酒的格局。

對於高端白酒而言,茅台的出廠價和批發價對於五糧液和瀘州老窖有很強的指導意義。

茅台由於自身的原因,最新的出廠價還是2018年1月份調整到的969元/瓶,終端批發價或者零售價因為茅台自身強大的品牌效應,再加上產量的有限性,所以一直堅挺在高位。

五糧液近幾年也在大力減少產品種類,逐漸將全線產品的品牌價值提升。所以,瀘州老窖的提價策略以五糧液為對標是最合理的。

今年四季度,五糧液已經停止了出廠價漲價步伐,但是瀘州老窖卻動作頻繁。

而近期提價的古井貢酒、酒鬼酒和劍南春都是提升終端零售價,只有瀘州老窖是提升配額價格。

瀘州老窖走的是經銷商配額制的銷售模式,計劃內配額價格是白酒產品的出廠價格,白酒出廠價格上漲最終會導致市場終端零售價格上漲,而市場終端建議零售價格的上調未必會導致出廠價格上調。

11月28日,國窖1573華東大區下發緊急通知:限定10日內,(國窖1573)華東市場,特別是江蘇市場的消費成交價達到900元以上。否則,削減配額50%。

所以,古酒劍調整零售價明顯是在整個市場目前均對價格保持維穩的大環境下,底氣不足的表現;而只有瀘州老窖一家調整零售價,足以看出其堅定挺價的決心。

幾大酒企調價的目的都是一個——能不能在產品品牌現有的基礎上,突破到更高的價格帶去提升產品影響力。

瀘州老窖自2015年更換管理層後,新任管理層着重提升品牌價值,確定了雙品牌戰略,即“國窖1573”和“瀘州老窖”,其餘產品通通不準帶“瀘州老窖”四個字。

今年10月28日瀘州老窖銷售公司召開第三次股東大會暨核心客户聯席會上透露,國窖1573單品破100億元,成功躋身百億大單品。瀘州老窖“國窖1573”和“瀘州老窖”雙品牌“雙百億”的計劃已經完成其中一個,近幾年高端產品結構份額提升明顯。

今年的股價翻倍,也算是瀘州老窖大力改革後,資本市場給予的嘉獎。

2

酒企為何爭相發力高端品牌?

對於白酒企業而言,原料都是糧食和水,成本價都很低,即使是茅台飛天一瓶也只有50元左右的成本。但是為什麼茅台就能賣出2500元的零售價,而同成本的其他酒企就要低很多呢?

曾經有很多新的品牌瞄準了高端白酒的暴利市場,想要打造出跟茅台一樣品牌的產品,但是都鎩羽而歸。白酒的競爭壁壘非常之高,因為跟窖池、工藝、自然環境和文化傳承都有極大的關係,而這些東西都是沒法複製的。現在市場的主要酒企,都是有很久遠的歷史淵源,留存下來的產業。

並且,同樣是高價格、高利潤產品,大部分奢侈品面臨的人羣高度細分,導致市場空間有限。而高端白酒不同,兼具奢侈品與消費品雙重屬性,既是高價格、高利潤,又有非常廣大的消費人羣,市場空間巨大,幾乎看不到天花板。這樣的行業,遍觀全球,也沒有幾個。

今年1-9月,全國白酒產量575萬千升,下降1.81%,銷售收入4123億,增長9.7%,利潤1040億,增長19%。其中茅五瀘三家的營收合計1191億,佔比29%,利潤合計508億,佔比49%。

因此可以看出,白酒整個行業的發展形勢已經進去了存量競爭的階段,並不是量價齊升,好的只是幾家頭部企業。如果剔除茅五瀘這三家,行業的收入增速3%,利潤增速10%,很一般,如果再刨除清香酒龍頭山西汾酒,那就更糟糕了。

所以白酒行業越來越高端化,馬太效應顯著,高端酒企越來越強勢,收入利潤增速遠超行業平均,市佔率繼續提升,茅五瀘三大酒企佔據了整個行業近三分之一的營收和一半的利潤。而這也正解釋了大部分白酒企業的動作頻頻——茅五瀘希望在高端化上更進一步,而其他白酒在努力試圖高端化。

白酒的品牌價值是價格導向,因此高端白酒價格上調是消費升級趨勢下企業經營戰略的需要,同時也是擠壓態勢下價格帶佔位的需要,更是在品牌產品化背景下的高端品牌價值提升的重要步驟。高端白酒企業的業績要穩增長,就要做好增量及存量市場,而增量市場無非是爭奪中小酒企的市場,存量市場無非是適量提高核心產品的價格。

但是,從供需的角度來看,價格是市場供給與需求平衡後的結果。如果錯判市場形勢,一味地盲目提價搶佔價格帶,提升產品的品牌價值。消費者在不認同的情況下,導致大量產品滯銷,那麼無論是對產品品牌價值還是企業經營層面,都是很大的打擊。

茅台酒一直在打壓經銷商壓貨抬價和增加直營比例上下了很多的功夫,目的就是想讓茅台的流通市場是規範的,茅台酒是被消費者買去消費掉而不是被做投機品囤積起來抬價。

如果錯判市場上消費者的消費能力而定價過高,在行業不景氣的時候非常有可能發生經銷商“集體甩貨”回款,導致出廠價與批發價倒掛的情況。

因此,正確的定價策略是白酒企業戰略上最不容許出錯的地方。

3

瀘州老窖現在提價合適嗎?

上一輪白酒調整期,老窖是受損幅度最大的酒企之一,公司最底部是14年,銷售收入從12年高點116億元斷崖式下跌至54億元,淨利潤從12年44億元跌至9億元,當時各項問題疊加集中爆發。

88年價格闖關,五糧液、茅台等名酒價格在市場經濟機制下不斷走高,而瀘州老窖特曲作為當時瀘州老窖系列最高端產品,選擇了民酒放量的策略,多年未漲價,產銷量顯著高於茅五,這一策略也導致了高端白酒逐漸形成“茅五劍”格局。

為重塑高端化品牌形象,公司在2000年推出了超高端品牌國窖1573,在白酒上一輪黃金髮展期(2003-2012年),公司曾憑藉覆蓋高中低端完善的產品體系、國窖1573的成功運作以及營銷模式的創新實現了多年來業績的快速增長,2012年收入規模達到116億元,創下歷史新高。此後隨着行業進入調整期,公司產品線過於宂雜、品牌渠道管理不力的弊端開始逐步顯現出來,業績大幅下滑。

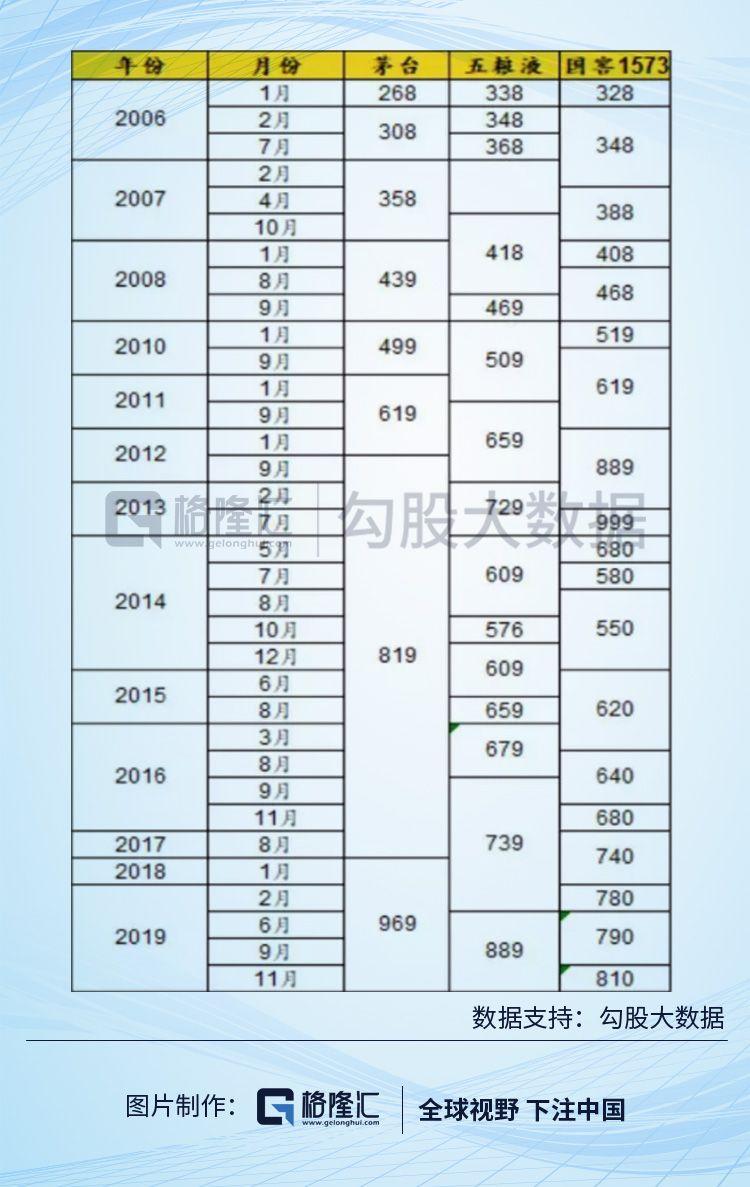

回顧茅五瀘三家高端品牌價格體系可以看出,茅台價格變動頻次最少,且沒有向下調整過價格,是其品牌力逐步積澱的基礎,反而國窖歷史上價格變動頻次最為頻繁,向下調整幅度也較大。12年1月,國窖出廠價提至889元,提價幅度達270元,一舉將出廠價提至茅台和五糧液之上,13年7月,國窖又將出廠價逆勢提至999元,由於行業受到政策打壓、食品安全事件和需求疲軟等多重負面影響疊加,國窖銷量從12年5000噸萎縮至14年1000餘噸。

老窖13年採取剛性價格(999元)政策,堅持力挺價格,商超等終端標價甚至高於茅台,渠道庫存壓力很大,錯失行業底部最佳調整時期。

目前多方調研數據表示,多個地區專賣店國窖1573經典裝增量不明顯,而且去庫存的進度相對緩慢,公司要求大力推廣國窖1573曾娜大師酒、中國品味、國窖1573紅爵等差異定製化產品。

4

結語

拉長行業週期看,高端白酒的競爭力差距首要也是最重要的體現在品牌積澱的差距,品牌建設和積澱週期是數十年的長週期。

客觀而言,在河北、四川等核心區域,老窖相較於五糧液品牌短板的劣勢則已明顯縮減,但全國範圍內,國窖品牌力相較於茅台和五糧液仍有明顯差距。品牌的積澱和超越並非一朝一夕,需要天時、地利、人和多條件共振,拉長時間維度步步積累。

國窖目前在正確方向上前行,老窖通過運營長板彌補品牌短板,是其在高端白酒競爭中的立足之道。

但是,目前國窖1573目前出廠價850元,終端零售價1100左右,經銷商庫存壓力大利潤變薄,消費者覺得提價過快有損品牌形象。

所以,盲目提價對於瀘州老窖來説不是合理選擇,價格應該與相應的市場地位和當前時點的市場需求匹配,否則在經銷商和消費者兩大體系上造成損害的話,瀘州老窖可能就要重蹈覆轍了。