机构:国元证券

评级:买入

目标价:3.18 港元

投资要点

投资唐山 LNG 接收站及配套外输管线项目: 近期公司唐山 LNG 接收站及配套曹宝段外输管线项目获国家发改委核 准。其中唐山 LNG 接收站总投资约人民币 253.9 亿元,设计总接卸能力 达 1,200 万吨/年,将分三期建设,年接卸能力分别为 500/500/200 万吨, 预计将分别于 2022/2025/2030 年投产;其配套工程曹宝段外输管线项目 起于河北新天唐山 LNG 接收站,止于天津市宝坻分输站,全长 176.18 公里,设计年输气量 112 亿立方米,日最大输气能力 1.6 亿立方米,总 投资约人民币 64.2 亿元,预计将于 2022 年四季度完工。

加快开拓燃气业务市场: 公司唐山 LNG接收站及配套曹宝段外输管线项目建成后可将唐山 LNG 项目引入的海外优质 LNG 气源输送至河北省腹地,通过与中俄东线、 陕京系统、永唐秦等输气管道实现互联互通,将有利于增强河北省及周 边地区天然气供应、储备和应急调峰能力。该项目将进一步提高公司气 源多元化水平,有利于公司加快开拓燃气业务市场,提升燃气业务比重。 1-10 月风电发电量保持较快增长: 公司 1-10 月累计实现风电发电量 68.5 亿千瓦时,同比增 14.1%;利用 小时数为 1,926 小时,虽同比下降 26 小时,但仍高于同期全国平均可利 用小时数 238 小时;限电率约 5.19%,较去年同期下降 0.5 个百分点。 、

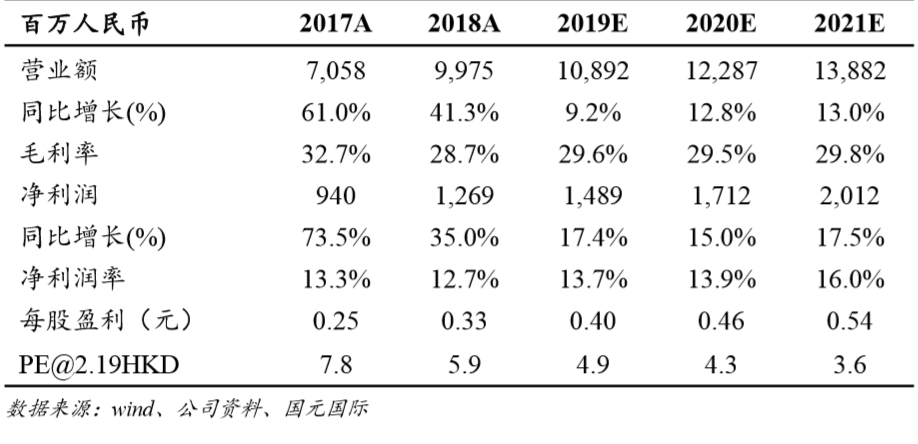

维持目标价 3.18 港元,买入评级: 公司目前股价对应 2019 年 PE 和 PB 分别为 4.9 倍和 0.6 倍,股息率约 6.1%。估值优势明显,安全边际高。我们看好公司 A 股发行后,未来流 通性的改善及估值的提升,维持公司目标价 3.18 港元,相当于 2019 年 7.1 倍 PE 和 0.9 倍 PB ,目标价较现价有 45%的升幅,维持买入评级。