機構:銀河證券

評級:增持

目標價:8.79港元

■中國水務20財年中期業績低於預期,主要受環保業務拖累。

■我們相信公司20財年和21財年的收入增長將慢於15財年至18財年。

■我們認為,中國水務將繼續實現穩定增長,但短期內沒有催化劑。

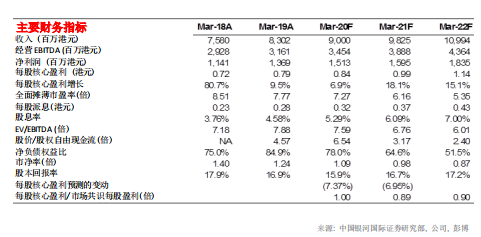

■考慮到20財年市盈率為7.3倍、21財年市盈率為21倍、股息率為5%,我們認為股份估值不高。我們維持「增持」評級,新目標價為8.79港元(低於此前的10.0港元),基於10倍20財年市盈率,接近歷史平均。由於收入增長低於預期,我們給予較低的目標市盈率(低於此前的11倍20財年市盈率)。

19財年業績低於預期

中國水務20財年中期淨利潤同比增長36.49%,從19財年上半年的6.458億港元增至20財年上半年的8.346億港元。20財年上半年淨利潤同比大增,主要是由於聯營公司(特別是康達環保[6136.HK])的貢獻增加。康達20財年上半年的貢獻為2.596億港元(由投資者分佔聯營公司可識別資產及負債公平淨值超出投資成本2.148億港元之部份及分佔康達國際收購後業績港幣4,480萬港元所組成)。公司20財年上半年的收入為43.547億港元,較19財年上半年的41.418億港元同比增長5.1%。收入增長較慢的主因是環保業務收入同比下降。20財年上半年,城市供水業務和建築業務的收入為35.897億港元,較19財年上半年的31.668億港元同比增長13.4%。城市供水運營和建築業務的分部業績同比增長16.7%,從19財年上半年的12.427億港元增至20財年上半年的14.497億港元。環保業務20財年上半年的收入為5.91億港元,較19財年上半年的8.346億港元同比下降29.2%。

在該分部中,括污水處理及排水經營及建設的收入同比下降46.3%,從19財年上半年的6.549億港元降至20財年上半年的3.518億港元;管理層解釋指,一些重點項目已經完成。環保業務分部業績同比下降34.9%,從19財年上半年的2.95億港元下降至20財年上半年的1.919億港元。公司宣佈就20財年上半年派發中期股息每股0.14港元,高於19財年上半年的每股0.12港元。在20財年上半年,中國水務從出售非核心資產收回現金約2億港元。

增長前景

我們相信公司將專注於提高康達的業績,而康達將成為中國水務發展環保業務的平台。因此,我們下調了中國水務環保業務的收入預測。我們認為康達將成為中國水務的增長動力。中國水務管理層對公司前景保持樂觀,並預期供水業務收入在未來數年實現強勁增長,主要受助於:a)城鄉一體化;b)供水和排水網絡統一;以及c)地域覆蓋範圍擴張。我們預計公司在19-21財年的整體增長將較15-18財年放緩。

下調盈利預測

我們下調了20財年、21財年和22財年的收入預測,主要是下調了環保業務的收入預測。由於聯營公司貢獻增加,我們將20財年淨利潤預測上調了3.4%,但由於下調了收入預測,我們降低了21財年和22財年的淨利潤預測。