今日開盤,豬肉板塊一掃昨日的低迷狀態,相關概念股紛紛上漲。其中,振靜股份漲停,金新農漲近4%,天康生物上漲3.17%,而天邦股份、益生股份、唐人神等個股則隨之跟漲。

(行情來源:同花順)

需要注意的是,從消息面上來看,這波豬肉概念股的上漲似乎並沒有什麼實質消息利好,因此市場更傾向於“拉高出貨”這一觀點。

事實上,也的確如此。相對於豬肉板塊在二級市場的熱情高漲,連續三週降價的豬價則顯得理智得多。

據商務部數據監測,11月4日至10日,全國豬肉批發價格為每公斤51.31元,下降1.9%;11月11日至17日,全國豬肉批發價格為49.84元/公斤,環比下降4.4%,跌破50元關口。11月18日至24日中國豬肉批發價格為每公斤43.66元,比前一週下降8.6%。而截至昨日14:00時,全國農產品批發市場豬肉平均價格繼續回落,為42.47元/公斤。

與此同時,屠宰企業生豬平均收購價格也開始漸漸回落。據農業農村部監測,11月4日至11月10日,全國規模以上生豬定點屠宰企業生豬平均收購價格為38.24元/公斤,較前一週下降3.29%。11月11日至17日,全國規模以上生豬定點屠宰企業生豬平均收購價格為35.06元/公斤,較前一週下降8.32%。

而令人好奇的是,豬價“三連降”的背後,究竟做了哪些有效措施,而豬價的真正的拐點是否已經快要來了?

“重拳出擊”遏制豬價上漲

眾所周知,自2018年8月份開始,“非洲豬瘟”在全國持續發酵,輻射多個省市自治區後,不僅使得生豬存欄量驟降,還大大得影響了人們的日常生活水平——“豬價貴得讓人吃不起豬肉了”。

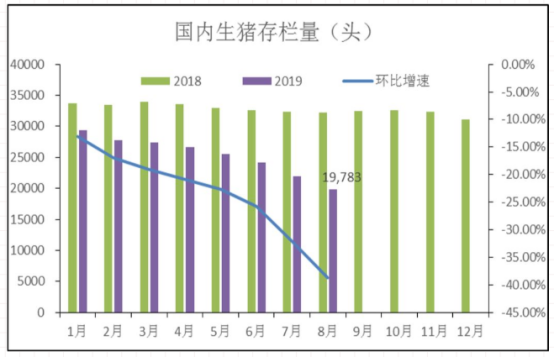

具體而言,先從生豬存欄量説起。據相關部門統計,截止到今年8月,生豬存欄量從去年的的34,328萬頭下降到21,043萬頭;能繁母豬存欄量從去年的3,308萬頭下降到2,071萬頭,降幅均超過35%。需要指出的是,生豬存欄量的下降導致市場供應偏緊,豬肉價格獲得較大漲幅。

(數據來源:wind)

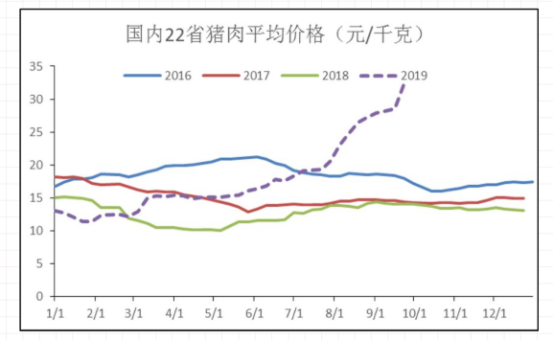

而再來看豬價漲幅。據信達期貨報告顯示,與去年10月相比,豬肉價格漲幅達到了129.93%,遠超市場同期。同時,截止2019年10月11日,全國22個省市平均豬肉價格達到32.19元/千克,比去年同期14.00元/千克增長129.93%。

(資料來源:wind)

不得不説,在這種“供不應求,豬價高漲”的市場格局下,也使得未發生“豬瘟”的養殖業紛紛壓欄出售,將生豬出欄標準從220斤延至260斤,甚至280斤。與此同時,也使得豬糧價格得到了明顯增長。

而在豬肉價格高企和生豬存欄下降的雙重壓力下,不僅使大眾生活水平受到很大影響,也使得CPI同比擴大。據國家統計局數據,今年10月,豬肉價格同比上漲101.3%,影響CPI同比上漲約2.43個百分點,對CPI漲幅的貢獻率達到了三分之二。而面對此情此情,國家開始重拳出擊,遏制持續上漲的豬價。

一方面,從中央到各地政府均開始出台相關促進豬肉市場供應。例如,11月6日,國務院召開常務會議,要求繼續多措並舉恢復生豬生產,發揮好儲備調節作用,促進禽肉、牛羊肉等生產,遏制部分產品過快上漲勢頭。而11月14日,國新辦舉行新聞發佈會時,國家統計局新聞發言人劉愛華迴應豬肉價格翻倍,她表示:“豬肉價格將會逐步企穩。”

此外,僅在9月份,國家就10餘次出手穩定生豬生產和豬肉保供穩價,連開3場高級別會議,七大部委在文件及發佈會上提及有關生豬生產、豬肉價格等表述多達400餘次。

另一方面,國家也多次調集冷凍儲備豬肉投放市場,改善豬肉“供不應求”的市場格局。

9月19日以來,累計投放中央儲備凍豬肉30000噸。商務部表示,下一步將繼續加強市場監測,密切關注肉類市場供求變化,會同相關部門適時儲備投放,保障肉類市場供應。此外,廣東、海南、浙江、甘肅等地方上也投放地方級儲備豬肉。

值得注意的是,在種種措施的侵襲之下,豬肉目前的狀況似乎真的有一些好轉。除了前文所提到的豬價“三連降”之外,還有生豬存欄量降幅也有所收窄。據農業農村部監測,8月份生豬存欄環比降幅為9.8%,9月份收窄至3%;8月份能繁母豬存欄環比降幅為9.1%,9月份降幅收窄至2.8%,不難看出養殖場户的復產積極性也呈現回升態勢。

豬價拐點在明年下半年?

值得注意的是,雖然目前我國生豬與能繁母豬存欄環比降幅都有所收窄,但實際上相對於去年同期而言同比降幅還是比較大的。據銀河證券指出,2019年9月我國生豬與能繁母豬存欄同比-40.96%、-39.0%,能繁母豬存欄量創下歷史新低。

其中,根據養殖規律來看,母豬到生豬出欄需經歷13個月,意味着13個月以後的生豬存欄量將受當前母豬存欄影響,而這也就是説存欄整體回升仍需一定時間。

據農業農村部監測數據表明,當前全國生豬存欄下降幅度明顯收窄,能繁母豬存欄環比止降回升。按此趨勢,年底前生豬產能有望實現探底回升,市場供應將逐步增加,明年有望基本恢復到正常水平。

生豬存欄量恢復尚需一定的時間,而真正的豬價拐點要在什麼時候來呢?

中國農業科學院農業信息研究所副研究員朱增勇指出,本輪豬價下降尚不代表拐點的到來,真正的拐點或在明年下半年。生豬跟商品豬的供給,中間有6個月的生產週期,能繁母豬跟商品豬的上市中間有12個月左右的生產週期,也就説整個生豬的產能預計在年底之前有望止跌回升。但是從供給來講,明年上半年整個仔豬供給將會逐漸地逐月恢復性增長,而整個商品豬的供給從下半年開始將會逐漸恢復,也就意味着豬價的拐點應該出現在明年下半年。

與此同時,需要注意的是,四季度是豬肉消費的旺季,再加上元旦、春節的雙重加持,終端豬肉消費量將大幅增加,短期內生豬供應量也無法大幅增加,豬價仍有回升的空間。不過,朱增勇也表示,上漲空間不大。

具體而言,目前凍品的庫存量還比較大,豬肉進口在11月份和12月份還將會繼續增加,而禽肉、牛羊肉的供給比較充裕,整體而言春節前肉類的供給上還是比較充裕的。簡而言之,就是由於消費的季節性,豬價未來還有上漲空間,但總體還是以穩定為主。

由此一來,根據以上種種可知,雖然當前豬價已經實現了“三週降”,而且降價還在持續,但實際上,豬價要想恢復到之前的正常價格水平至少還是要等到明年下半年去了。