作者:蔡靖

來源:楊仁文研究筆記

事件:

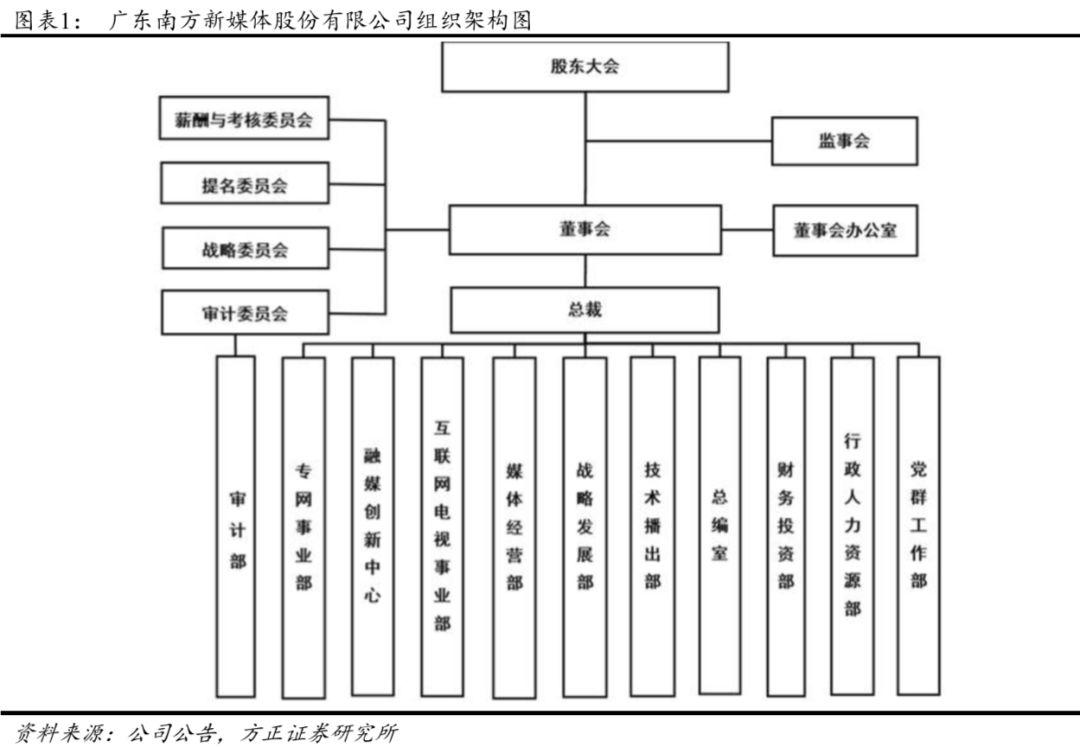

①公司19年11月18日審議通過《關於調整公司組織架構的議案》,將專網事業一部和專網事業二部合併為專網事業部;新設立融媒創新中心。

②公司二級全資子公司廣東南新金控投資有限公司與自然人吳楊觀、龔靜毅及新三板掛牌公司上海聖劍網絡科技股份有限公司簽署《股權轉讓協議》及《股權轉讓協議補充協議》,於19年11月18日通過全國中小企業股份轉讓系統以盤後協議轉讓方式受讓聖劍網絡流通股1,177,000股,佔聖劍網絡總股本10.0045%,成交金額合計人民幣2,000.90萬元,資金來源為南新金控自有資金。

點評:

1、公司調整組織架構,優化資源配置,提升經營效率,激發創新活力,推進新媒體業務持續向好。公司為適應發展需要,實現公司戰略發展目標,提高公司管理水平和運營效率,將專網事業一部和專網事業二部合併為專網事業部,推動IPTV業務經營效益提升。公司新設融媒創新中心,有望推動公司在內容、產品、模式等大屏生態體系內多維度創新發展。

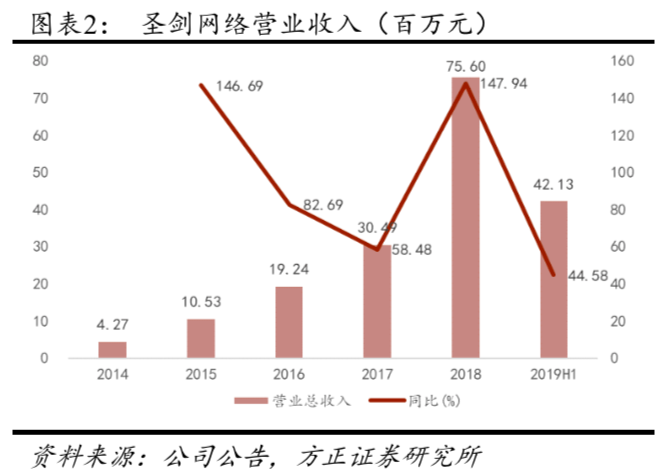

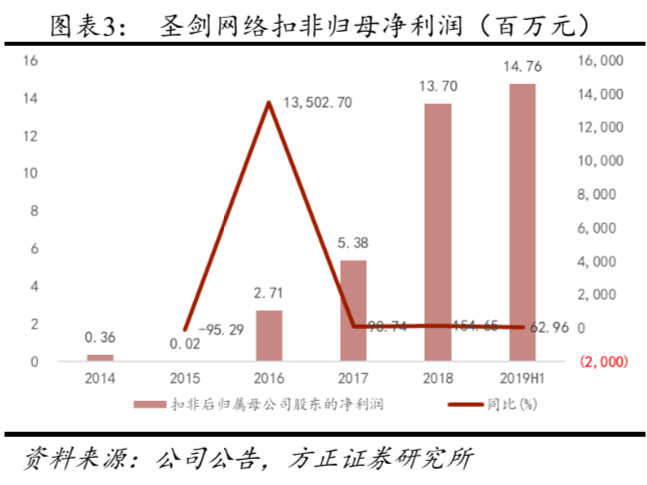

2、公司增值服務內容及產品進一步豐富,有望持續推進增值業務快速發展。①聖劍網絡為公司IPTV平台提供電競增值內容,並與公司簽署了《電競內容合作協議》。聖劍網絡從事智能電視產品的研發與運營,擁有遊戲、電競、教育等業務,主要投放至IPTV及OTT兩大類渠道,通過渠道向用户收取費用;旗下產品包括遊戲平台、遊樂廳、暢玩吧、電競風暴、樂學星空。②2018年,聖劍網絡收入0.76億元(YoY+147.94%),扣非歸母淨利潤0.14億元(YoY+154.65%)。19H1聖劍網絡收入0.42億元(YoY+44.58%),扣非歸母淨利潤0.15億元(YoY+62.96%)。

3、公司運營商、硬件廠商、應用商店等渠道資源豐富化,強化公司大屏生態構建能力,內容及產品輸出能力有望增強,省外業務及OTT業務有望受益。截至19H1,聖劍網絡已經與全國27個電信區域運營商、15個廣電區域運營商、10個聯通區域運營商、22個硬件終端廠商、30多個電視應用商店、23個移動運營商區域等建立了良好的合作關係,19H1新上線北京電信、湖南聯通、新疆移動、河北電信等5個遊戲商城。

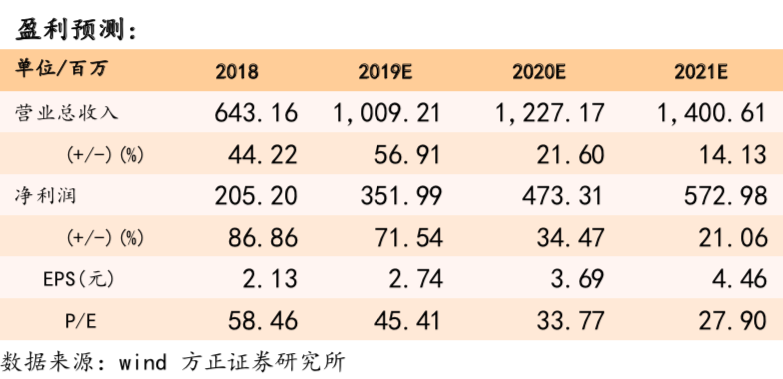

4、盈利預測與投資評級:我們預計公司19-21年歸母淨利分別為3.52/4.73/5.73億元,對應EPS分別為2.74/3.69/4.46元,對應PE分別為45/34/28X,維持“推薦”評級。

風險提示:政策風險,產業政策及行業監管相關政策變化;授權變化風險,IPTV及互聯網電視業務運營授權變化;IPTV業務用户單價變化,業務收入來源較為集中風險;互聯網電視業務市場拓展不及預期風險;版權採購成本增加,攤銷費用變化風險;税收優惠政策變化風險。

事件:

①公司19年11月18日審議通過《關於調整公司組織架構的議案》,將專網事業一部和專網事業二部合併為專網事業部;新設立融媒創新中心。

②公司二級全資子公司廣東南新金控投資有限公司與自然人吳楊觀、龔靜毅及新三板掛牌公司上海聖劍網絡科技股份有限公司簽署《股權轉讓協議》及《股權轉讓協議補充協議》,於19年11月18日通過全國中小企業股份轉讓系統以盤後協議轉讓方式受讓聖劍網絡流通股1,177,000股,佔聖劍網絡總股本10.0045%,成交金額合計人民幣2,000.90萬元,資金來源為南新金控自有資金。

點評:

1、公司調整組織架構,優化資源配置,提升經營效率,激發創新活力,推進新媒體業務持續向好。公司為適應發展需要,實現公司戰略發展目標,提高公司管理水平和運營效率,將專網事業一部和專網事業二部合併為專網事業部,推動IPTV業務經營效益提升。公司新設融媒創新中心,有望推動公司在內容、產品、模式等大屏生態體系內多維度創新發展。

2、公司增值服務內容及產品進一步豐富,有望持續推進增值業務快速發展。

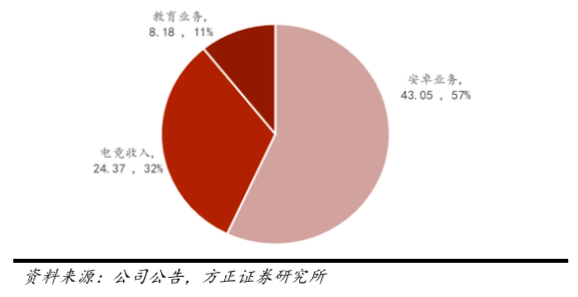

①聖劍網絡為公司IPTV平台提供電競增值內容,並與公司簽署了《電競內容合作協議》。聖劍網絡從事智能電視產品的研發與運營,擁有遊戲、電競、教育等業務,主要投放至IPTV及OTT兩大類渠道,通過渠道向用户收取費用;旗下產品包括遊戲平台、遊樂廳、暢玩吧、電競風暴、樂學星空。

“聖劍遊戲平台”為基於安卓系統為全年齡段用户提供遊戲集合的大廳級平台,能為運營商專網渠道打造定製專屬的遊戲平台。“遊樂廳”為基於安卓電視和安卓盒子雙終端為家庭用户定製的包月遊戲業務包。“聖劍暢玩吧”為安卓端包月產品 ,客廳泛娛樂化兒童主題樂園,基於3-14歲用户打造的集遊戲、動漫於一體的互動娛樂產品。“電競風暴”為各省運營商獨家定製的專屬電競產品包,內容分類上包括精選、賽事、手遊、單機、網遊、綜藝、虎牙等。“樂學星空”針對3-12歲學齡兒童,打造的電視線上互動教育產品,包括英語、故事、學堂、藝術等內容。

②2018年,聖劍網絡收入0.76億元(YoY+147.94%),扣非歸母淨利潤0.14億元(YoY+154.65%)。19H1聖劍網絡收入0.42億元(YoY+44.58%),扣非歸母淨利潤0.15億元(YoY+62.96%)。

3、公司運營商、硬件廠商、應用商店等渠道資源豐富化,強化公司大屏生態構建能力,內容及產品輸出能力有望增強,省外業務及OTT業務有望受益。截至19H1,聖劍網絡已經於全國27個電信區域運營商、15個廣電區域運營商、10個聯通區域運營商、22個硬件終端廠商、30多個電視應用商店、23個移動運營商區域等建立了良好的合作關係,19H1新上線北京電信、湖南聯通、新疆移動、河北電信等5個遊戲商城。

4、盈利預測與投資評級:我們預計公司19-21年歸母淨利分別為3.52/4.73/5.73億元,對應EPS分別為2.74/3.69/4.46元,對應PE分別為45/34/28X,維持“推薦”評級。

風險提示:政策風險,產業政策及行業監管相關政策變化;授權變化風險,IPTV及互聯網電視業務運營授權變化;IPTV業務用户單價變化,業務收入來源較為集中風險;互聯網電視業務市場拓展不及預期風險;版權採購成本增加,攤銷費用變化風險;税收優惠政策變化風險。