機構:海通證券

評級:優於大市

投資要點:

合同銷售增長強勁,業務增長可期。近年公司合同銷售保持較高增速。2018年和2019年上半年,公司分別實現物業銷售額700.59億元和346.90億元,同比分別增長56.7%和37.0%。公司土儲優質充裕,截止2019年上半年公司土地儲備達約2580萬平,合計土儲貨值逾5000億元,其中灣區核心城市佔69%;2019上半年公司新增土儲權益建面約246萬平,60%位於大灣區。展望2019年下半年,預計公司可售貨值約1200億元,其中灣區核心城市佔61%,視公司可售貨值及推盤節奏,我們認為公司大概率達成全年目標。

多元產業縱深佈局大灣區,支撐公司持續發展。公司聚焦地產主業,多元化深入佈局大灣區,業務涉及大文體、大健康、大科技、酒店餐飲等板塊,與灣區未來產業發展方向一致。目前公司已實現收益的多元化業務有物業銷售、物業投資、物業管理、酒店及餐飲業務、戲院百貨店及文化中心業務、水路客貨運業務等。2018年公司實現總營收387.05億元,上述六類業務收入分別為360.81億元、2.79億元、5.16億元、2.50億元、4.91億元和8.11億元,佔比分別為93.2%、0.7%、1.3%、0.6%、1.3%、2.1%。

舊改深耕大灣區,項目潛力強勁助力業績增長。公司舊改經驗豐富,項目聚焦灣區核心城市,定位以多業態複合類型為主。公司加速舊改項目供地供貨,全年預計總貨值736億的6箇舊改項目陸續實現供地,2019下半年5箇舊改項目加快推盤推貨,連同在售舊改項目,公司預計2019年下半年舊改項目佔可售貨值的31%。此外,截止2019年上半年,公司未計入土儲3200萬平方米舊改儲備潛力強勁,全部位於大灣區,貨值約2萬億元。我們認為公司舊改儲備優質潛力強勁以及項目貨值加速釋放能夠支撐公司業績增長。

財務表現穩健,債務狀況有所改善。2019年上半年公司實現歸母淨利潤28.37億元,同比上升66.50%;2019上半年公司主營業務毛利率和淨利率有所回升,分別為33.36%和14.11%;主要業務多數實現高幅增長。公司債務水平持續改善,2019年上半年公司資產負債率已降至82.67%;短期償債能力保持穩定,2019年上半年公司流動比率和速動比率分別為1.57倍和0.84倍。

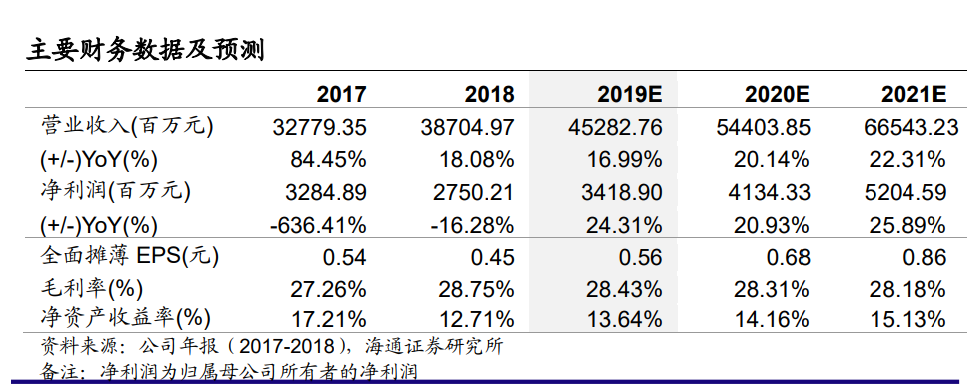

投資建議。深耕大灣區,舊改潛力大,“優於大市”評級。公司順應灣區產業發展,前瞻縱深佈局城市運營產業鏈,促進新事業與主業協同發展;舊改儲備優質充足,價值潛力強勁,貨值加速釋放支撐業績增長;盈利能力回升,債務情況有所改善。我們預計公司2019-2021年EPS分別為0.56元、0.68元、0.86元。考慮到大灣區舊改項目加速釋放和債務情況持續改善,公司具備較高的成長性,我們給予公司2019年6-7倍動態PE,對應的未來6個月合理價值區間為3.74-4.36港元(3.36-3.92元人民幣,港幣匯率中間價為0.8988人民幣/港元),給予“優於大市”評級。

風險提示:公司面臨政策調控以及融資成本高於預期的風險。