機構:長城證券

評級:強烈推薦

業績符合預期,利潤端增速轉正,拐點已現。FY20H1公司實現營業收入57.56億港元,同比+3.44%;實現歸母淨利潤7.06億港元,同比+6.17%;業績符合預期。報告期內,中美貿易摩擦對公司出口業務的影響仍在延續,但通過產能轉移及加強內銷,收入端實現平穩增長,利潤端增速由負轉正,業績拐點已現。

國內芝華仕品牌內銷明顯回暖,收入佔比首次過半。中國市場(不含房地產業務)收入28.95億港元,同比+12%;若剔除江蘇鈺龍和匯率因素,芝華仕品牌銷售額有機同比增速達到24.4%,表現靚麗。在4-9月地產竣工繼續遞延的背景之下,公司內銷實現逆勢高增,主要因為:1)過去2年積極擁抱線上新零售渠道的策略開始取得回報,FY20H1線上同比增速超過70%,電商滲透率超過20%。後續來看,公司11月雙十一表現依然保持高增長,新零售渠道的強勁表現有望持續全年;2)公司推出的七大新品表現良好,設計端實現年輕化,有效拉近芝華仕品牌和年輕消費者的距離,疊加性價比優勢和營銷策略,推動線下同店銷售增速約8%。同時,FY20H1門店淨增99間至2713間,渠道擴張維持健康的速度,而全年門店保持200-300間的新開店目標。芝華仕品牌銷售的佔比首次過半達到52%,標誌着公司從ODM代工廠轉型品牌銷售的戰略再下一城,長期估值中樞有望提升。

增值税下調疊加原材料下跌提供較大利潤空間,公司發揮生產端優勢,在讓利消費者追求市場份額的策略下,毛利率依然顯著提升。FY20H1毛利率同比+2.8pcpts至35.0%,各項業務毛利率同比均有顯著提升,其中沙發毛利率同比+2.8pcpts至37.8%;其他產品毛利率同比+5.1pcpts至29.0%。上半年除增值税下調之外,原材料價格下跌幅度提高了盈利能力。其中,原材料成本收入佔比同比-2.53pcpts至52.91%,主要原材料真皮、鋼材、木夾板、印花布、化學品、包裝紙平均單位成本同比分別-12.2pcpts、-10.8pcpts、-2.7pcpts、-5.0pcpts、-18.9pcpts、-27.4pcpts。由於宏觀經濟偏弱及中小廠對美出口受阻加劇國內競爭,公司積極發揮供應鏈優勢,增加價格和促銷力度,借行業出清的時機提高國內市場份額。

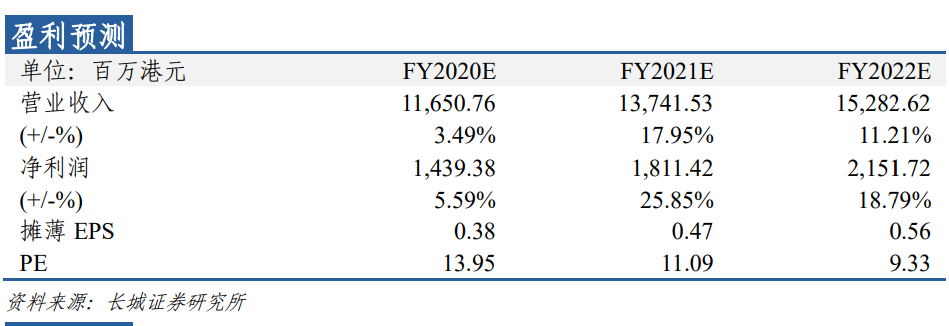

投資建議:我們從6月起精準提示公司業績、情緒和股價的三重底機會。目前FY20H1業績已不斷驗證前期邏輯。我們預計公司下半財年將繼續走上業績回暖的軌道。芝華仕品牌銷售的佔比首次過半達到52%,標誌着公司從ODM代工廠轉型品牌銷售的戰略再下一城,長期估值中樞有望提升。公司功能沙發龍頭地位穩固,估值位於底部,預計FY20/FY21/FY22EPS分別為0.38/0.47/0.56,對應PE14/11/9X,維持【強烈推薦】評級。

風險提示:原材料價格大幅上漲,人民幣升值,國內開店速度不及預期,中美貿易戰升級,房地產銷量低於預期。