作者:张玉龙、臧赢舜

来源:建投策略研究

1

简评

11月15日,证监会发布了《H股公司境内未上市股份申请“全流通”业务指引》,宣布全面推开H股“全流通”改革。据证监会官网披露,后面将按照“成熟一家、推出一家”的原则,进行H股全流通改革。

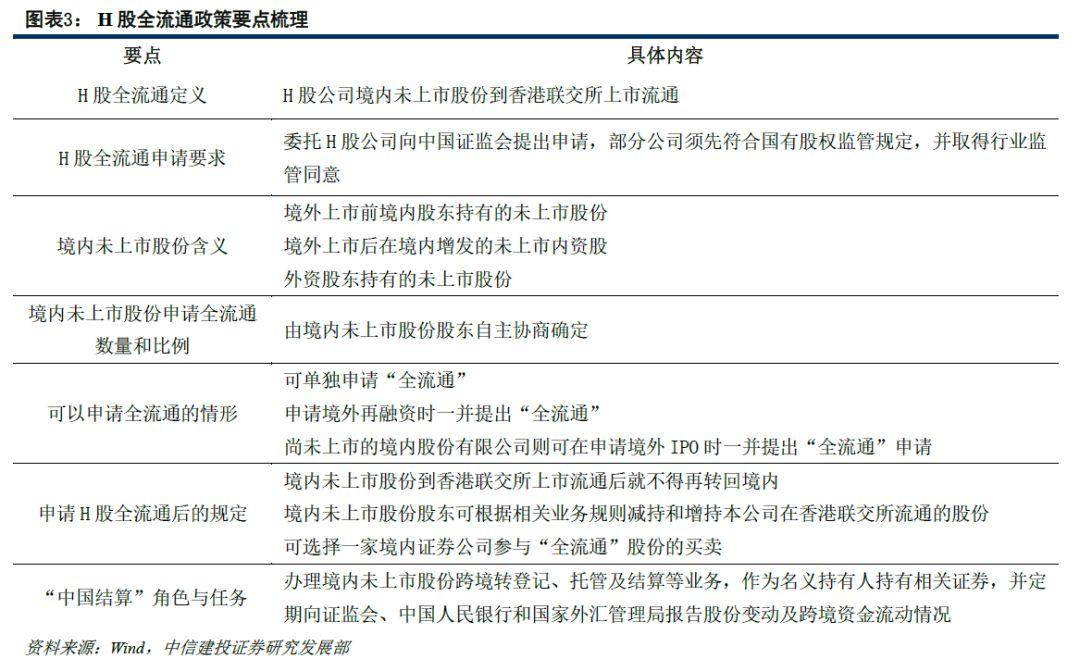

H股公司境内未上市股份可以申请到香港联交所上市流通,申请流通的股份数量和比例可以由境内未上市股份股东自主协商确定,并委托H股公司向证监会提出“全流通”申请。而境内未上市股份包括三种情形:1、境外上市前境内股东持有的未上市股份;2、境外上市后在境内增发的未上市内资股;3、外资股东持有的未上市股份。

而H股公司除了可单独申请“全流通”外,亦可以在申请境外再融资时提出“全流通”。对于尚未上市的境内股份有限公司则可在申请境外IPO时一并提出“全流通”申请。

一旦境内未上市股份到香港联交所上市流通后就不得再转回境内,但境内未上市股份股东可根据相关业务规则减持和增持本公司在香港联交所流通的股份,可选择一家境内证券公司参与“全流通”股份的买卖。

证监会在去年完成了3家H股公司(联想控股、中航科工、威高股份)“全流通”试点工作,而今年6月13日的陆家嘴论坛上证监会主席易会满在对外宣布的要开展的九项对外开放的举措中就有“H股全流通”这一项内容,此番颁布《H股公司境内未上市股份申请“全流通”业务指引》标志着H股全流通的制度性工作完成。

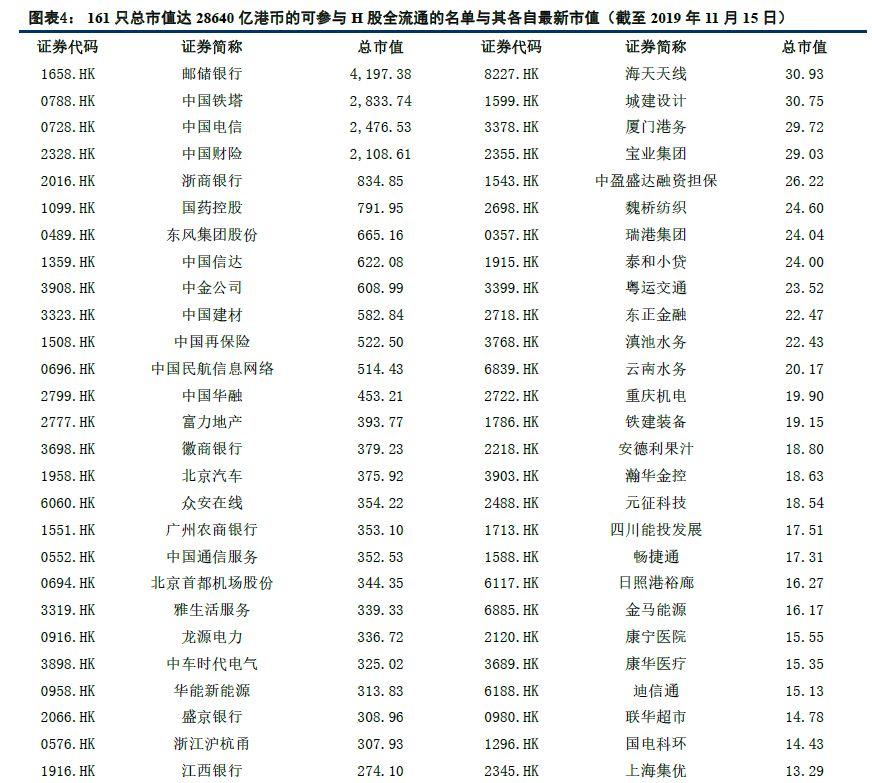

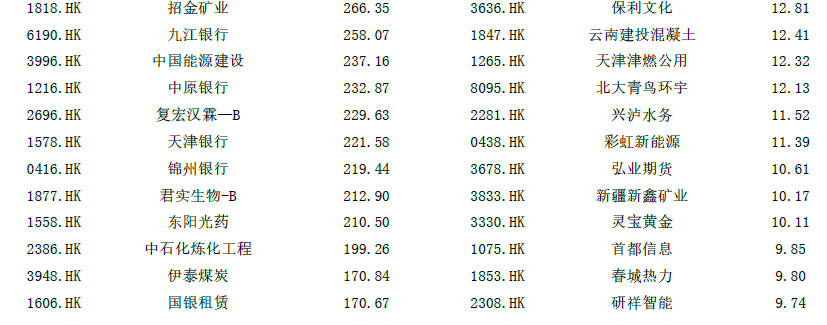

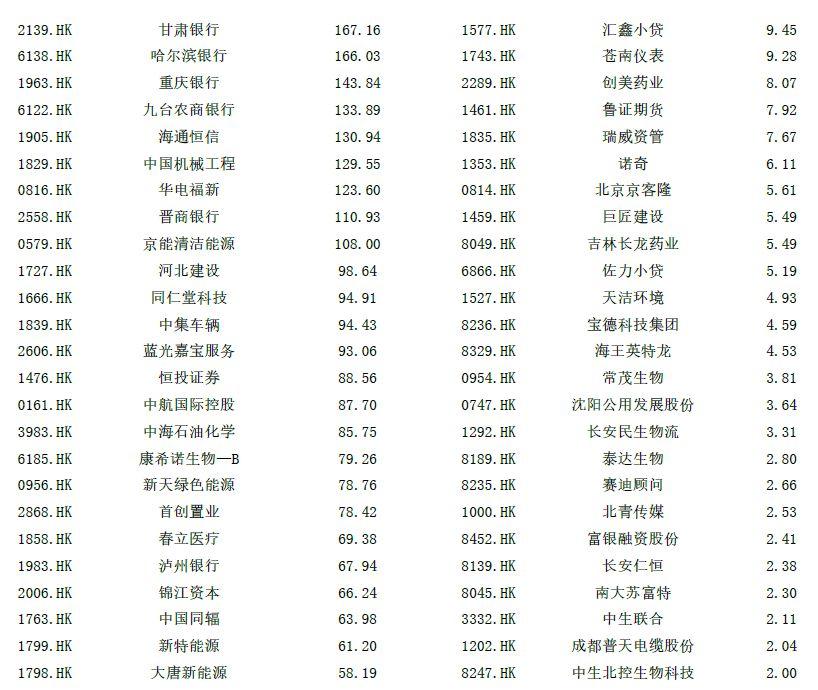

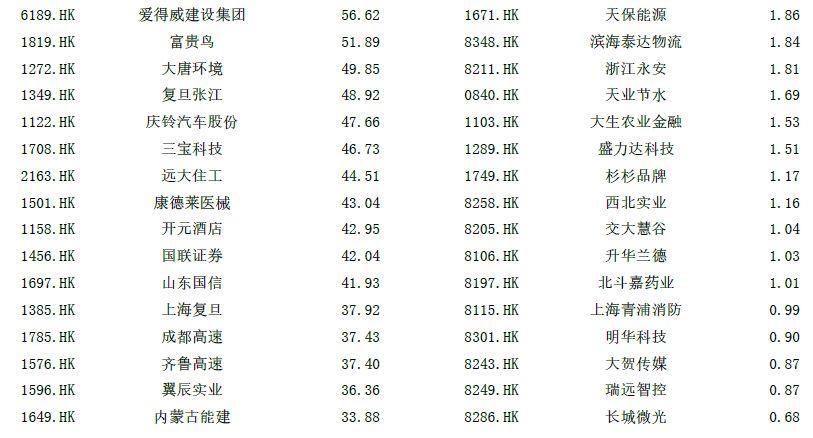

从H股“全流通”的影像上看,单H股公司境内未上市股份存量不大,相当于香港联交所上市股份总市值的不足7%,对于香港市场可能会产生冲击,但总体而言负面影响将十分有限,相反全流通后的益处可能更为明显。

首先,增加H股相关公司的流动性,进而便于提高H股在国际市场指数中的权重,带来增量配置资金;其次,有利于促进H股公司各类股东利益一致和公司治理完善,提升公司估值;再次,避免为流通而搭建VIE架构的成本,增加联交所对于内地公司的吸引力;最后,便于境内未上市股份股东利用境内未上市股份融资。