機構:中信證券

評級:買入

受品牌廣告業務拖累,公司三季度營收表現略低於預期,但費用率的改善支撐利潤端表現。我們預計公司短期仍將受累於品牌廣告業務的疲軟,但中期來看,遊戲業務未來1~1.5年業績能見度較為理想,金融業務、雲業務大概率維持高速增長,廣告業務亦有望從明年Q1開始進入改善通道,公司整體業績確定性、成長性優勢依然突出。

▍事項:騰訊於11月13日盤後公佈了2019年三季報數據,當季營收同比+21%,略低於此前市場預期。對此我們點評如下:

▍業績概覽:受廣告業務拖累,營收略低於市場預期。公司三季度營收972.4億元(同比+21%,環比+9%),略低於此前市場預期,營收同比增長主要受益於遊戲業務的回暖,金融及雲業務的高速增長,但被廣告業務的持續疲軟表現所部分抵消;公司當季毛利率44%,較去年同期持平,同時當季運營費用193億元(同比+10%),費用增速繼續低於同期營收增速。當季經營利潤、調整後經營利潤分別同比-7%、+27%,淨利潤、調整後淨利潤分別為203.8億元(同比-13%,環比-16%)、244.1億元(同比+24%,環比+4%)。

▍社交平台:微信用户繼續維持穩健增長。三季度微信(含wechat)MAU(月活躍用户)達11.51億(同比+6.3%,環比+1.6%),繼續保持穩健增長,QQMAU達7.31億(同比-8.9%),QQ(mobile)MAU為6.53億(同比-6.4%),QQ平台用户數的下滑,主要源於週期內公司針對濫發信息、機器人賬户等加大清理力度所致。小程序方面,公司近期推出了“服務商成長計劃”、“行業助手”等,以加強對小程序主的支持,三季度中長尾小程序日均商業交易筆數同比增加超過一倍。其他部分,公司當季增值服務付費賬户數達到1.71億(同比+10.7%),其中騰訊視頻訂閲賬户數1億(同比+22%)。

▍增值業務:手機遊戲表現強勁,國際市場實現突破。當季增值服務整體收入506.3億元(同比+15%),其中社交網絡收入220.3億元(同比+21%),遊戲業務收入286億元(同比+11%),遊戲業務中海外市場佔比超過10%。當季智能手機遊戲業務收入242億元(同比+24%,環比+9%),週期內“王者榮耀”、“和平精英”等核心產品表現穩健,《PUBGMOBILE》月活躍同比增長一倍,《CallofDutyMobile》首月下載量超過1億;PC電腦遊戲收入115億元(同比-7%,環比-2%),“地下城與勇士”成為主要拖累項,但被英雄聯盟強勁表現部分抵消。三季度公司遞延收入達到544.7億元(同比+30%,環比+7%),疊加中期充足的產品儲備,我們繼續看好公司遊戲業務未來1~1.5年的業績表現。

▍廣告業務:品牌廣告跌幅加深,效果廣告環比小幅改善。公司當季廣告業務收入184億元,同比增速進一步下滑至13%,較二季度(-16%)跌幅進一步放大,品牌廣告為主要拖累項。當季社交廣告147億元(同比+32%),反映公司提升廣告填充率的效果開始體現,但品牌廣告收入僅36.5億元,同比-28%,跌幅的加深主要源於去年世界盃的高基數,以及政策監管收緊影響視頻內容排期&上線所致。進入四季度,我們看到政策監管邊際放鬆,公司前期堆積視頻內容有望在四季度末逐步上線,但預計四季度廣告業務仍較難看到顯著改善。然考慮到政策放鬆+市場供需結構的逐步改善,公司廣告業務有望從2020Q1開始進入改善通道。

▍其他:雲業務高速增長,持續強化“科技佈局”。公司當季金融科技&企業服務收入268億元(同比+36%),其中雲業務實現強勁增長,收入達47億元(同比+80%),為同期阿里雲50%,反映公司在2B業務領域的積極進展。近期公司亦升級了使命願景:“用户為本、科技向善”,反映公司繼續聚焦於技術、用户層面的價值目標。自2016年以來,公司持續在技術基礎技術、前沿技術領域加強佈局,包括企業技術中台、AI、量子計算等領域。我們判斷,公司的科技轉型、科技佈局,短期將對平台用户體驗改善、廣告業務、金融科技等產生積極影響,長期則有助於2B端業務綜合競爭力的構建,整體意義深遠。

▍風險因素:產業政策風險;宏觀經濟持續下行繼續壓制廣告主支出風險;新互聯網產品&服務用户分流風險;市場競爭持續加劇風險等。

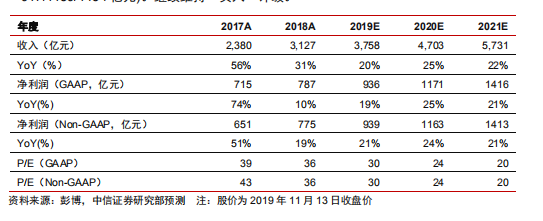

▍投資策略:短期公司預計仍將受累於品牌廣告業務的疲軟,但中期來看,遊戲業務、金融業務、雲業務表現強勁,廣告業務亦有望從明年Q1開始進入改善通道,業績整體確定性、成長性依然突出。考慮到品牌廣告業務短期的疲軟,我們略調整公司的盈利預測,調整2019/20/21年收入預測為3758/4703/5731億元,淨利潤(GAAP)、淨利潤(Non-GAAP)預測分別為936/1171/1416、939/1163/1413億元(原預測2019/20/21年收入為3894/4862/5914億元,淨利潤(GAAP)、淨利潤(Non-GAAP)為948/1207/1457、917/1189/1434億元)。繼續維持“買入”評級。