機構:中信證券

新東方在線被納入港股通後南下資金不斷增持,公司股價亦連續創下新高。分業務來看,東方優播拓店速度超預期,K12雙師大班持續蓄力打磨,大學及學前產品調整優化。我們認為公司具備成為在線教育集中度提升趨勢下的最終勝者之一的基本優勢,在此基本判斷下結合在線K12教育市場規模的前景,認為公司的價值空間顯著,建議積極配置。

▍南下資金持續買入,東方優播備受矚目。2019年9月9日,新東方在線被納入港股通名單,此後南下資金不斷增持,至11月8日南下資金持股佔流通股比例提升至23.62%、佔總股本6.06%,公司股價亦創下20.70港元新高。我們認為此輪上漲的催化劑主要在於東方優播,短期看門店擴張速度超預期,長期看市場想象空間大。目前東方優播在全國共計111個門店,進入FY2020的5個月內已新開48個門店(市場預期全年新開50個門店)。我們認為現階段門店開拓超預期對2020財年的收入影響有限,但有利於以後年度增長,以及更重要的是驗證了東方優播模式的可行性。我們按300個門店空間計算,基於東方優播模式假設,預計今後收入可達到150億元、淨利潤22.5億元。

▍K12大班蓄力打磨,大學/學前調整優化。我們認為FY2020甚至FY2021新東方在線K12雙師大班仍將處於蓄力期,夯實前端師資及管理、中台營銷及產品、後端系統及技術,預計FY2020收入增速50%+,與FY2019接近。大學業務在持續進行產品精簡優化,提高考研產品客單價,強化雅思產品競爭力,同時剝離英語及小語種學習事業部,預計FY2020收入增速為30%+。學前業務停止多納外教直播課程,整合多納APP,預計FY2020收入略增,毛利率由負轉正。

▍風險因素:東方優播爬坡不及預期;雙師大班拓展進度不及預期;行業競爭加劇導致銷售費用持續高企;自研系統帶來短期研發費用提升。

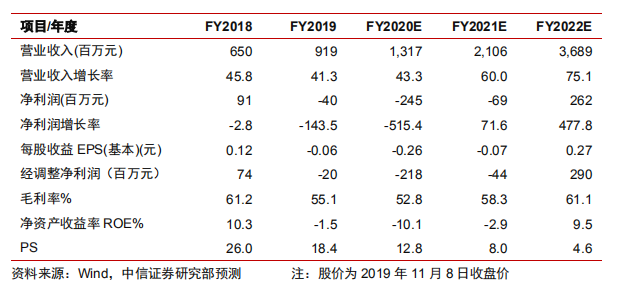

▍投資建議:我們看好新東方在線出眾的教師資源+優質課程體驗形成的內容優勢、集團品牌背書+廣告精準投放形成的獲客優勢、立足大學業務繼而發力K-12領域的戰略優勢。我們認為公司具備成為在線教育集中度提升趨勢下的最終勝者之一的基本優勢,在此基本判斷下結合在線K12教育市場規模的前景,公司的價值空間顯著。但鑑於公司大學及學前業務調整、K12大班雙師仍處於蓄力期、自研直播系統投入等因素,我們下調公司FY2020-2022收入預測至13.17億/21.06億/36.89億元(原14.77億/23.99億/37.93億元),對應調整FY2020~2022公司淨利潤預測為-2.45億/-0.69億/2.62億元(原-2.17億/-1.47億/1.08億元),對應EPS預測分別為-0.26/-0.07/0.27元。現價短期估值雖高,但我們仍然看好公司長期空間,建議積極配置。