一、公司介紹

中寵股份創始人郝忠禮先生於1998年自主創業,由外貿食品行業投身寵物食品行業,先後成立了煙台中禮工貿、煙台愛思克食品、煙台中幸食品等企業。2002年,煙台中幸食品與日本寵物行業資深企業---伊藤公司合資,成立煙台中寵食品有限公司。2014年,煙台中寵食品有限公司整體改製為煙台中寵食品股份有限公司。2017年8月21日,煙台中寵食品股份有限公司在深圳證券交易所中小板成功掛牌上市,成為中國寵物行業發展過程中質的飛躍。

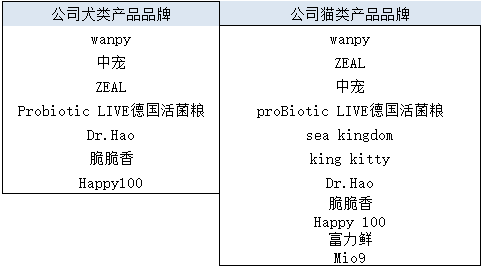

煙台中寵食品股份有限公司是一家全球寵物食品領域多元化品牌運營商,旗下

有"Wanpy"、"NaturalFarm"、"Dr.Hao"、"JerkyTime"、"愛寵私廚"、"脆脆香"丄Happy100等自主品牌,主要從事犬用及貓用寵物食品的研發、生產和銷售,具體產品涵蓋零食和主糧兩大類。產品銷往日本、美國、加拿大、德國、英國、法國、澳大利亞、俄羅斯、韓國等全球30多個國家和地區。在全球擁有13間現代化的寵物食品加工廠,16家子公司。

公司目前主要產品包括:寵物零食、寵物濕糧、寵物乾糧,每個大類下面包含多個品種,包括雞肉零食系列、鴨肉零食系列、牛肉零食系列、豬肉零食系列、羊肉零食系列、魚肉零食系列、寵物餅乾系列、寵物香腸系列、寵物濕糧系列、寵物乾糧系列、潔齒骨系列等十餘個產品系列1,000多個品種。

資料來源:公司官網、天貓旗艦店

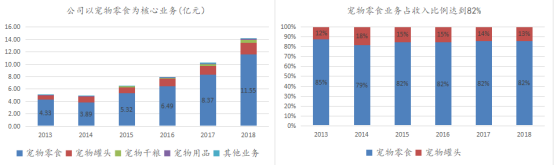

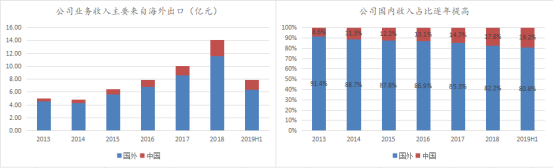

公司目前的收入主要來自於寵物零食市場,貢獻樂82%的收入。過去多年作為海外寵物零食品牌的代工廠商,毛利率不高。來自海外的營收佔總收入的比例達到80.8%,寵物罐頭是公司第二大業務,但規模仍然較小,近年來公司開始加大國內市場渠道投入,國內業務增長較快,收入佔比提高較快,從2015年的8.6%提高至2019年上半年的19.2%。

資料來源:公司年報、大胖龍

二、寵物經濟方興未艾,國內市場進入高速成長期

2.1我國寵物行業市場規模

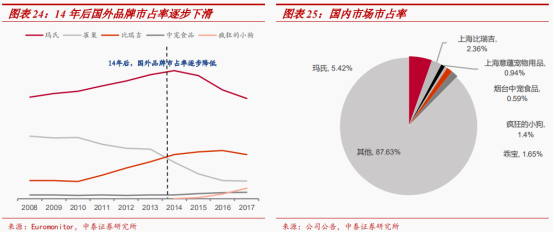

國內寵物行業從20世紀90年代開始起步,國外品牌率先進入國內商品糧市場並佔據重要地位。2010年左右,國內寵物食品品牌大幅增加,國際品牌的市佔率從14年開始持續下滑,到2017年,以比瑞吉、乖寶、瘋狂小狗等為代表的國產品牌市佔率持續提升,國產品牌替代國際品牌成為國內寵物食品市場的主流。

在經歷啟蒙和孕育期後,當前國內寵物行業進入快速發展階段,其中,寵物食品行業首當其衝,2017年國內寵物食品行業銷售量佔比超過2%,成為全球寵物市場的重要組成部分。2013-2017年銷售複合增速35%,穩居全球主要市場第1名。中國寵物食品行業毋庸置疑已經成為全球增長速度最快,潛力最大的市場。高增速市場為優質企業的發展創造了良好的環境。

與市場規模高增速相對應的較低的人均養寵數量和消費水平,雖然目前市場規模在大幅提升,但是國內寵物只均消費金額、人均養寵數量仍舊遠低於全球主要市場平均水平,行業整體的提升空間仍舊巨大。

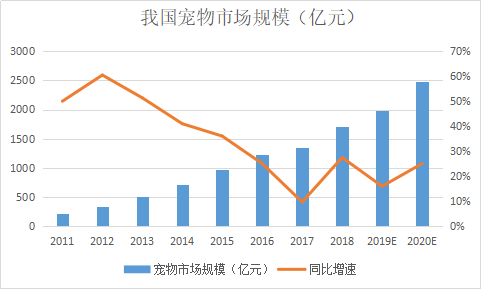

2018年寵物市場規模增速高於預期,達到1708億元。2017年我國寵物行業市場規模達到了1340億元,預計2018-2020年將以不低於10%的複合增速增長,其中2018年預期市場規模將達到1515億元,同比增長13%。2018年我國寵物行業市場規模達到了1708億元,同比增長27%,顯著高於預期。寵物市場規模的高增,離不開寵物數量的增長,以及寵物消費的持續升級。

2.2我國貓犬寵物保有量低於美國,存在較大的增長空間

弗若斯特沙利文發佈的《2018年中國寵物行業報告》,報告指出,中國養寵家庭數量從2013年的6934萬户,增長到2018年9978萬户,5年裏同比增長了43.9%,中國每萬户養寵家庭比例也從2013年的16%增長至22%。

2018年底,中國寵物主飼養的寵物貓數量為6700萬隻,寵物狗數量為7400萬隻,每年不含領養、贈送的貓狗活體銷售量超500萬隻。貓狗合計飼養量達到14100萬隻。2018年中國養寵用户達到9978萬户,比例攀升至22%。

儘管我國的寵物數量在快速增長,但按照我國的人口總量與美國人口總量的差距及目前的寵物保養量來看,我國寵物數量仍存在較大增長空間。

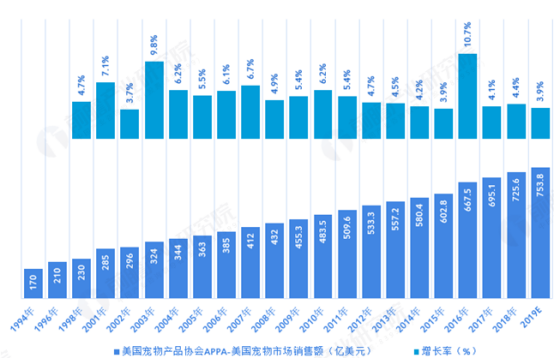

2018年全美寵物消費支出金額繼續保持平穩增長,規模達到725.6億美元,是我國寵物消費規模的2.9倍。目前美國養寵家庭的滲透率達到了68%。其中,6020萬户家庭養犬數量達8970萬隻,4710萬户家庭養貓數量達到9420萬隻,合計養寵總量達到18390萬隻。這個數量也比我國的寵物數量多4290萬隻。

按照美國寵物滲透率來算,未來10年,我國寵物數量有33%的增長空間,至少達到1.88億隻。如果按照80%的滲透率來算,我國寵物數量的空間是2.2億隻,較目前有8000萬增量空間,按照每隻年消費5000元測算,還有4000億市場待開發,目前中寵作為龍頭上市公司收入僅17億元。

這裏,沒有計算農村寵物數量的增長空間,考慮到農村購買力低,儘管也有飼養貓犬,但比較粗放,寵物經濟尚未興起。

2.3單隻消費金額提升促進寵物市場進一步增長

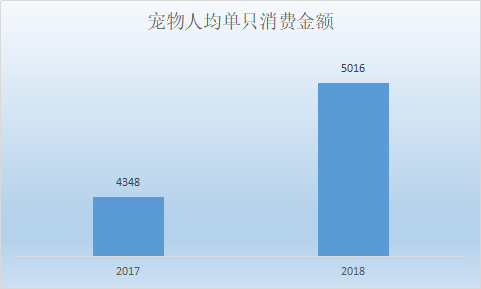

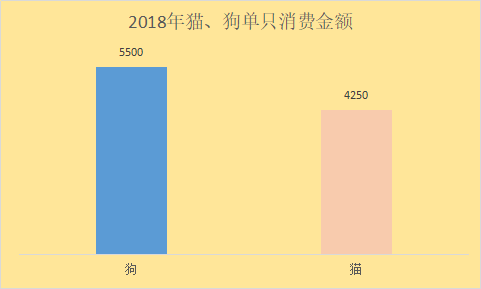

2018年人均單隻寵物消費金額達到5016元,較2017年提升15%。2018年人均單隻寵物消費金額為5016元,較2017年4348元增長了15%。其中,人均單隻狗年消費金額5580元,單隻貓消費金額4311元。或因為養貓消費金額較低,養貓人羣中90後的佔比高達47.5%,高於養狗人羣的這一比例。

2017-2018年度寵物人均單隻消費金額對比:

數據來源:公開資料整理

2018年寵物市場人均單隻年消費金額(元)

數據來源:公開資料整理

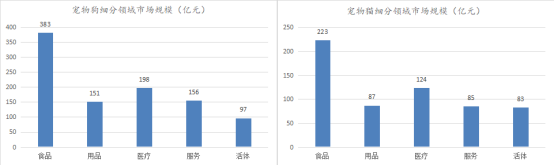

2018年,中國寵物狗市場規模約為985億元,佔寵物市場總規模的57.2%;寵物貓市場規模約為602億元,佔寵物市場總規模的35.0%。

在寵物狗市場中,寵物狗食品相關領域市場規模最大,約為383億元,佔比達37.0%;其次是寵物狗醫療領域,市場規模約為198億元,佔比20.6%;寵物狗用品和服務規模均在150億元左右,活體銷售市場規模為97億元。

“貓經濟”更具增長潛力:在寵物貓市場中,寵物貓食品相關領域市場規模同樣最大,約為223億元;其次是寵物貓醫療領域,市場規模約為124億元,佔比20.6%;寵物貓用品、服務、活體規模均在85億元左右。

數據來源:公開資料整理

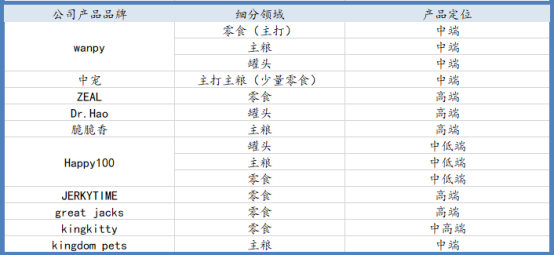

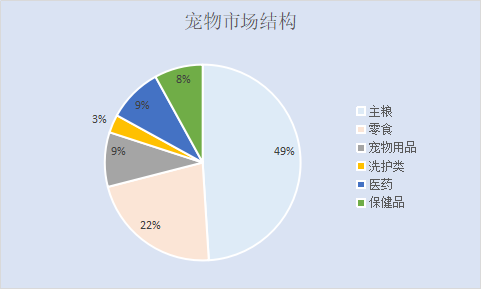

目前,從寵物上市公司的收入看,還是主要集中於寵物零食,這部分產品售價較主糧高,盈利能力較好,主糧國內競爭激烈,外資佔比較大。

實際養寵人羣增加和有效支付能力提升是寵物食品行業發展的兩大核心驅動力。

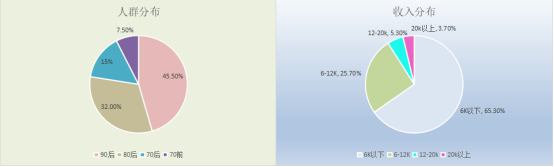

2.480+90構成養寵核心主力

隨着80與90逐漸成為消費的主力軍,特別是90後開始進入職場,消費能力日漸提升,且對寵物的熱愛更甚,從寵物行業白皮書的報告來看,90後已經成為養寵的主力。

消費者與購買者分離,購買者決定消費水平。與母嬰行業消費類似,寵物消費的一大特點在於消費者和購買者的分離,購買者即寵物的主人的消費能力決定了寵物消費的層次。因為有情感作為後盾,寵物主人願意在能力範圍之內為寵物消費,儘量提升其生活水平。

從養寵人羣來看,中高收入羣體的養寵比例更高。月收入在6000~20000元之間的羣體,其選擇養寵的比例明顯高於不養寵的比例;而對於月收入在6000元以下的羣體來説,養寵作為一項額外的開銷負擔不小,因此選擇不養寵的比例較高。寵物主人具備較強的經濟實力,構成了寵物消費升級的基礎。

從目前消費水平看,隨着90後羣體在職場中的進步,收入增長較快,未來寵物消費從性價比到高質量的品牌消費是大趨勢,人均寵物單隻消費金額將會持續增長。

三、經營分析

3.1受原材料價格上漲影響,公司業績短期承壓

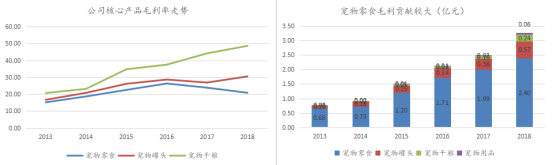

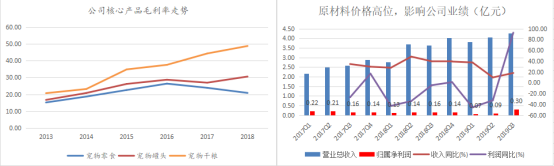

由於公司寵物零食業務佔比82%,是公司的核心業務,其上游主要原材料為雞胸肉、鴨胸肉、皮卷。直接原材料是產品成本的主要構成部分,在零食、罐頭、乾糧成本構成中佔比分別達到69%、50%、58%。

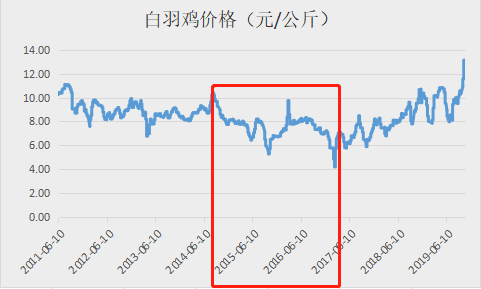

雞胸肉在直接原材料中佔比超過40%,是影響成本的關鍵因素。2017年至今,受雞肉價格上漲影響,單位原材料成本持續上漲,受此影響公司毛利率小幅下滑。儘管公司收入始終保持較快的增速,但業績仍然處於下滑情況,凸顯原料成本帶來的不利影響。

2017年2月開始,白羽雞價格開始震盪走高,到17年8月,價格相較16年年末已然翻倍,公司寵物零食毛利率走勢從2016年開始下降,白羽雞價格今年11月初創出歷史新高,三季度白羽雞價格上漲勢頭放緩,均價出現下跌調整,帶動公司三季度業績出現增長,但10月至今白羽雞價格創出新高,目前看第四季度的經營業績仍然存在壓力。

分季度,公司經營業績情況:

很顯然,白羽雞這種亢奮的漲價無法持續,明後年隨着大批量的跟風養殖潮,供應量上來之後,價格必然回落。最快三個月後,就能看到明顯的價格下跌趨勢。

3.2轉戰國內市場,需要費用投入

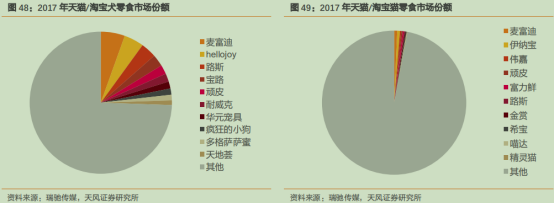

1)國內市場,線下外資稱王,線上是內資機會

在寵物食品市場,面對海外品牌的強勢競爭,國內公司差異化競爭的策略已初見成效。一方面避開主糧之爭,從零食市場切入,並向全產業鏈拓展;另外,避開海外品牌影響較大的線下商超,轉向線上電商渠道,聚焦網絡營銷,通過高返利渠道搶佔線上市場或成為新的發展思路。

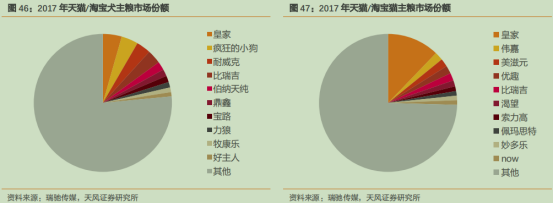

在寵物主糧中,單一品牌領先明顯,皇家獨佔鰲頭。根據馳鋭傳媒2017年天貓/淘寶寵物行業分析數據,犬主糧前10品牌銷售額佔比約23%,貓主糧前10品牌佔比約25%。國外品牌皇家領先明顯,在犬貓主糧分別佔比4.4%和12.2%,均為品牌第一。

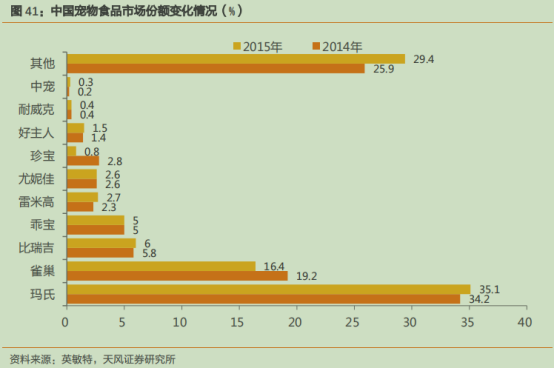

從中國寵物食品市場格局來看,進口品牌份額遙遙領先。根據英敏特的數據,2015年中國寵物市場中前五大公司的市場份額超過65%,其中瑪氏集團佔比最高達到35.1%。但是隨着越來越多的公司涉足寵物食品領域,市場的集中度出現了鬆動,2014年CR5/CR10佔比分別為66.5%和73.9%,到了2015年CR5/CR10佔比分別為65.2%和70.8%。

雖然外資因為先發優勢,市場份額較高,但主要是線上渠道,線上來看,外資並無太大的優勢,暫時領先,但領先優勢並不顯著。線上市場十分分散,處於無序競爭階段,該階段營銷投入大,產品力強的廠商會勝出。

2)公司加強國內市場開拓,加大電商端投入,導致費用提高

近年來,公司轉變發展思路,感受到國內寵物市場進入高景氣週期,加速對國內市場的佈局,線上簽約天貓,入駐京東,同時各商超渠道,寵物連鎖機構皆有佈局,在這個階段,行業處於無序競爭狀態,消費者對品牌的觀念淡薄,誰掌控渠道,誰將勝出。同時,價格較低的劣質產品不僅不能保證最終的勝利,甚至還會生存不下去,掌控更多的渠道,同時也必須加強產品力的建設。

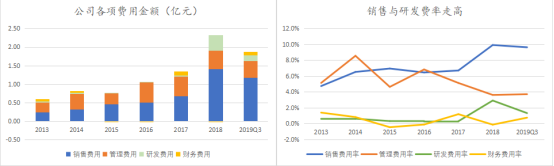

中寵2018年研發費用由2017年的300萬元提高至4100萬元,今年前三季度的研發投入達到1600萬元,凸顯了品質追求以及品牌意識。

銷售費用投入上,也不遺餘力,2017年公司銷售費用投入增速達33%,金額為6800萬元,2018年銷售費用投入1.40億元,增速達到106%,截至三季度末,銷售費用已經達到了1.17億元,同比增37.64%。

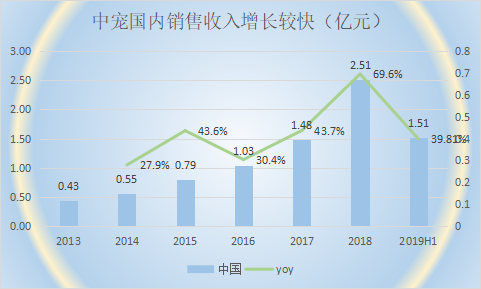

在連續幾年的銷售費用投入後,公司的國內收入保持高速發展,連續多年收入增長超過30%。僅2018年一年,當期銷售費用就佔到國內收入的56%。2018年公司先後與阿里巴巴以及蘇寧達成戰略合作,積極推進國內市場線上渠道以及新零售模式的建設,為公司未來的發展打下了堅實的基礎。公司先後組建南京雲吸貓、中寵頌智以及威海好寵等電商團隊負責重點推進線上渠道的拓展,不斷提升市場佔有率。

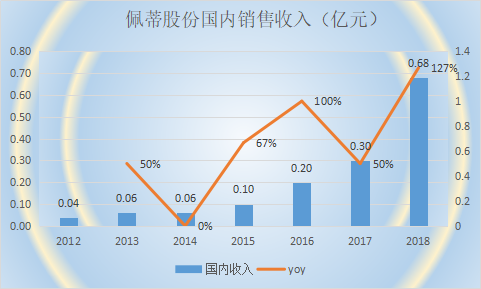

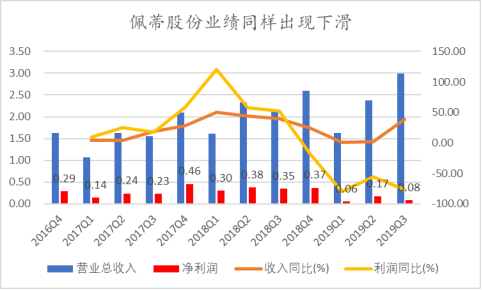

當然,看到國內市場潛力的不止中寵一家,作為公司強有力的競爭對手,佩蒂股份國內收入也開始爆發式增長,但其2018年的國內收入僅6800萬元,與中寵相比差距較大。

由於80與90後作為寵物消費主力軍更偏好網上購物,因此,電商渠道的爭奪是寵物品牌廠商贏得勝利的關鍵。

目前電商端的市場銷售額佔比超過40%。2009年之前,在寵物食品的銷售渠道中,以寵物店為主導的專業渠道銷售佔比常年維持在60%左右,其次是一般零售渠道,佔比約為30%。2010年以來,電商從逐步崛起到進入高速發展階段,寵物食品在電商渠道的銷售佔比隨之快速增長,截至2017年,電商渠道的銷售佔比已經達到42.2%,已躍升為第一渠道,相比之下專業渠道的銷售佔比則從60%下降至38%,一般零售渠道下降到11.5%。

筆者認為,這個階段的銷售費用支出與研發支出的增加是絕對必要的,是獲得消費者心智,取代外資市場地位的戰略性舉措,假以時日,公司品牌知名度與美譽度將會大幅提高,進而在線上實現絕對領先優勢後,再去進攻外資此前強勢的各零售渠道,才會事半功倍。

3)貿易戰下,公司產品價格下降導致盈利能力下降

2018年7月10日美國貿易代表辦公室發表聲明,擬對2000億美元的中國商品進一步增加關税10%。2018年8月1日,美國貿易代表辦公室宣佈,對於7月10日宣佈的擬對華2000億美元產品加徵關税的税率,從10%提高到25%,書面意見評論截止日期為2018年9月5日。以上2000億美元產品清單中包含公司出口美國的寵物食品。

報告期各期,公司出口到美國的寵物食品金額分別為18,865.70萬元、19,597.82萬元、28,945.88萬元和21,268.47萬元,佔主營業務收入的比例為29.23%、24.96%、28.76%和32.98%。截至目前,公司與出口美國的主要客户就加徵關税後產品定價事宜進行溝通。

美國是公司的主要出口銷售市場之一,2018年9月24日美國對中國2,000億美元商品清單加徵關税事宜落地實施,會削弱公司相對其他國外供應商在價格方面的相對優勢,並且美國客户可能會通過要求公司降價或減少訂單數量來應對上述加徵關税政策,將會導致公司的出口業務銷售收入和盈利水平有所下降,會對公司經營業績產生一定不利影響。

當然,其他同類公司的業績也有受到貿易戰高關税的影響,比如佩蒂股份,其經營業績2018年三季度之後出現大幅下滑。與關税税率提高的時間節點高度吻合,當然,業績下滑也有原材料價格上漲的原因。

四、機會

1)雞價不可持續,成本端修復帶動毛利率修復

相對於生豬養殖至少6個月,雞出欄的週期僅需要3個月,產能擴充的時間效率更高,由於本輪豬瘟因素導致豬肉價格上漲迅猛,超出歷史高價,作為替代品,雞肉的價格也被帶動起來創出新高。但這種商品的價格主要受供給因素影響,高價自然引發市場供應量的增加,導致價格回落。如近期2014年三季度到2017年上半年,雞肉價格出現較大的跌幅,下跌了50%。

行業內上市公司的業績也出現虧損的局面。

2)公司產能擴建,迎接快速增長的市場需求

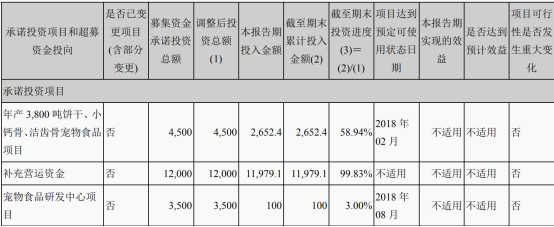

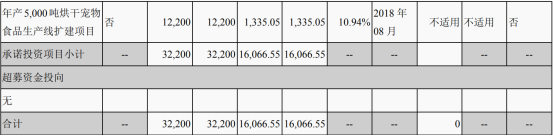

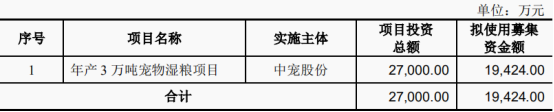

2017年募投項目:

2019年半年報顯示,公司首次公開發行的募投項目均已建成投入使用。其中,“年產5,000噸烘乾寵物食品生產線擴建項目”項目將提升公司零食產品產能,提升公司機械化及自動化程度和產品交付能力;“寵物食品研發中心項目”完工後將持續提升公司研發能力,優化完善公司產品結構,增強公司在寵物食品市場的競爭優勢,助力高端產品市場開拓。

經中國證券監督管理委員會核准,公司於2019年2月15日公開發行可轉換公司債券,發行總額19,424萬元,募集資金淨額18,350.43萬元。本次可轉債募集資金用於建設“年產3萬噸寵物濕糧項目”。

2015-2017年,公司寵物濕糧銷售收入由9,498.58萬元增長至14,039.08萬元。

2015年-2018年1-6月,公司寵物濕糧銷量分別為10,430.10噸、11,306.91噸、11,078.82噸和5,561.54噸,扣除公司部分外購濕糧銷售,公司自產寵物濕糧的銷量分別為9,561.06噸、10,759.86噸、10,233.72噸和5,122.00噸,公司濕糧生產線的產能為1萬噸/年,已處於滿負荷生產狀態,產能不足已經成為制約公司寵物濕糧銷售增長的瓶頸。本項目建設期1年。

據公司可轉債募集説明書,該項目建設完成後運營期內預計年均實現銷售收入為46,736萬元,達產後年税後淨利潤為5,369萬元,內部收益率為18.9%(税後),投資回收期為6.0年(税後、含建設期)。初步預計2020年第一季度投產,當年產能達產率30%,預計2020年項目利潤1600萬元,2022年利潤3200萬元,2023年達產,利潤5369萬元。

3)貿易戰接近結束,關税税率有望鬆動

10月12日,美國已暫停對價值2500億美金的中國進口商品加徵關税,同時中國同意購買價值400-500億美金的美國農產品。而此前,美國計劃從10月15日開始,將2500億美金的中國進口商品的關税從25%上調至30%。

10月14日上午,中美貿易談判取得實質性重大進展,雙方在農業、知識產權保護、匯率、金融服務、擴大貿易合作、技術轉讓、爭端解決等領域取得實質性進展,雙方討論了後續磋商安排,同意共同朝最終達成協議的方向努力。

10月31日,外交部發言人耿爽表示,目前中美磋商工作進展順利,雙方將會按計劃推進磋商中的各項工作。

11月5日,美國商務部長羅斯在同亞太地區媒體的電話會議中表示,中美貿易談判正在向完成第一階段談判而努力,並且正在取得很好的進展。

關税税率是美國施壓的武器,但不是其所想要的結果。本輪貿易談判已經持續一年,結束談判達成協議,目前看還需要一年時間。

税率的提高,帶給企業價格上的損失,盈利能力下滑,這是短期現象,未來税率必然有所修復。當然,這也倒逼企業開始重視國內市場,如果國內市場貢獻比例超過50%,則企業應對關税税率上會更有議價權。

五、經營業績預測

1、預計公司寵物食品的銷售量仍將保持快速增長,銷售均價略有提升,考慮到產品向品牌化、高端化延申。

2、由於持續提升品牌以及擴大國內電商端市場份額,研發與銷售投入繼續。維持銷售費率較高的水平假設。

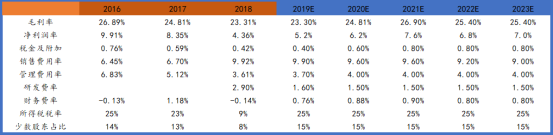

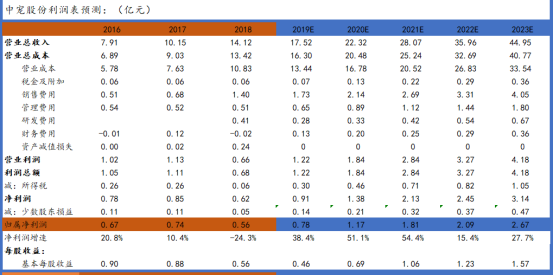

3、業績預測如下:

考慮到未來兩年,原材料成本降低,調高毛利率,考慮關税税率的放鬆甚至下降,也有利於盈利能力的修復,但由於國內市場的銷售投入加大,按照以上假設,即使到2023年,淨利潤率也沒有達到2016年的水平,可見筆者的預測並沒有偏向樂觀,取值比較保守。