機構:招商證券

評級:買入

目標價:11.0港元

■ 2019年三季度業績前瞻:近期智能手機挑戰帶來收入下滑,業績有望 符合預期;維持經調整淨利潤預測不變

■ 我們預計小米將因5G手機更新週期和較低的可比基數而在2020年重新 迎來智能手機的發展勢頭;建議在盈利恢復前買入

■ 風險/回報吸引,股價下行空間有限

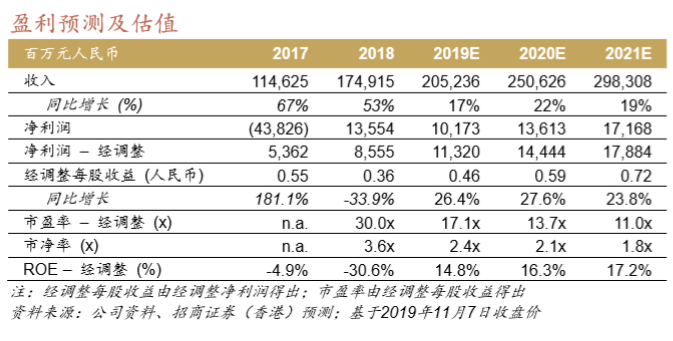

3Q19業績前瞻:近期挑戰下迎來符合預期的業績 我們預期小米在2019年三季度迎來大體符合預期的業績,儘管其智能手機 近期面臨挑戰,導致收入的些許疲軟。根據Canalys的估計,小米因在中國 市場的大幅下滑(同比下滑33%),三季度出貨量同比下降3%。隨着華為 在中國持續積極擴張,我們認為小米近期面臨較大挑戰(中國出貨量約佔 小米總出貨量的40%)。我們預計智能手機收入將在2019年三季度同比下 降8%,而物聯網和互聯網服務增長仍然強勁。我們將2019年三季度收入預 測下調5%至530億元人民幣(彭博一致預測為560億元人民幣),經調整 淨利潤仍然保持在30億元人民幣(與一致預測相符)。

智能手機市場前景改善,2020年恢復增長 在中美貿易摩擦的緩和以及5G驅動手機更新週期的推動下,智能手機市場 的整體前景逐步改善。上游半導體制造商目前預計2020年全球將有2億多 支5G手機,而我們的供應鏈調查顯示此數字可能超過2.5億。我們預計, 在5G更新週期需求與小米市場份額提升的推動下,小米手機將於明年重拾 增長動能。小米最近發佈了具有108MP像素級別的五鏡頭手機小米CC9 Pro,該產品被DxOMark評為世界上最好的拍照手機,與華為Mate 30 Pro 並列,但價格便宜40%。鑑於其智能手機的性價比更高,我們預計小米將 在2020年5G手機更新週期中贏得更大的市場份額。

風險/回報吸引;建議在盈利恢復前買入 我們對小米持正面看法,因為我們認為其龐大的用户基數潛力巨大,且尚 未完全體現變現。我們認為其2020年智能手機的恢復將是股價的上行催化 劑,並建議在此前買入。自上市以來,小米的股價下跌了47%(年初至今 累計下跌31%),目前估值為14倍2020E前瞻市盈率,我們的情景分析估 計其股價下跌空間有限,風險回報具吸引力。我們維持對小米的買入評 級,目標價11.0港元,基於17倍的2020年每股收益預測0.59元人民幣。