作者 飛鴻踏雪

數據支持 | 勾股大數據

過去五年A股哪隻銀行股漲幅最高?很多人映入腦海的第一反應可能是招商、平安或者興業這三隻曾經或者現在備受投資人青睞的三家銀行。

但是,正確的答案是寧波銀行,從2014年年初開始統計,寧波銀行以433%的漲幅傲視所有銀行股,加上每年的分紅收益,寧波銀行接近實現了給投資人五年五倍的回報。

寧波銀行作為城商行背景出身的地方性銀行,一路以來如何實現快速成長並且在資本市場上讓五大行和平安招行都自愧不如的優等生呢?

已經漲了這麼多的寧波銀行,現在還有上車吃肉的機會嗎?

1

寧波銀行為何能成為優等生?

寧波銀行成立於1997年,是在17家城市信用社、1家城市信用合作社聯合社及4個辦事處的基礎上組建起來的城市商業銀行。

對於區域性的城商行而言,其所在的地域位置決定了發展的潛力上限。寧波銀行總部位於浙江省寧波市,寧波與杭州並列為浙江的副省級城市,也是全國五個計劃單列市之一。作為傳統制造業和港口貿易起家的寧波,也是浙江省的經濟中心。

寧波銀行業務所在的區域,無論是GDP總量還是社融規模均是國內排名靠前的省份。一個地區的GDP越高,也就意味着當地的融資需求也越大,這是保證銀行信貸需求保持旺盛不可或缺的重要因素。

從寧波銀行業務最大的兩個區域浙江和江蘇來看,GDP排名全國第四、第二,社融規模排名第二、第四;其他分部的地區如上海、北京、廣東,社融規模也都在全國前十。

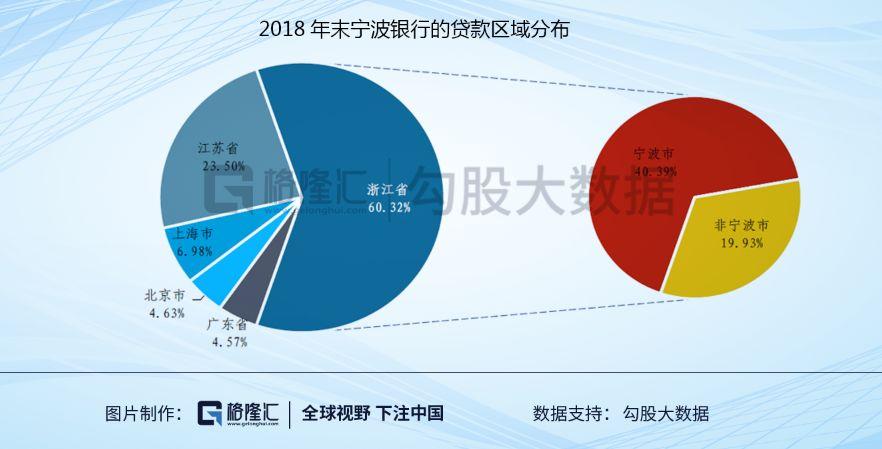

寧波銀行40%的貸款集中在寧波地區,此外20%分部在浙江其他區域。公司在江蘇、上海、北京、廣東均設有分行,貸款佔比分別為23.5%、7.0%、4.6%和4.6%。

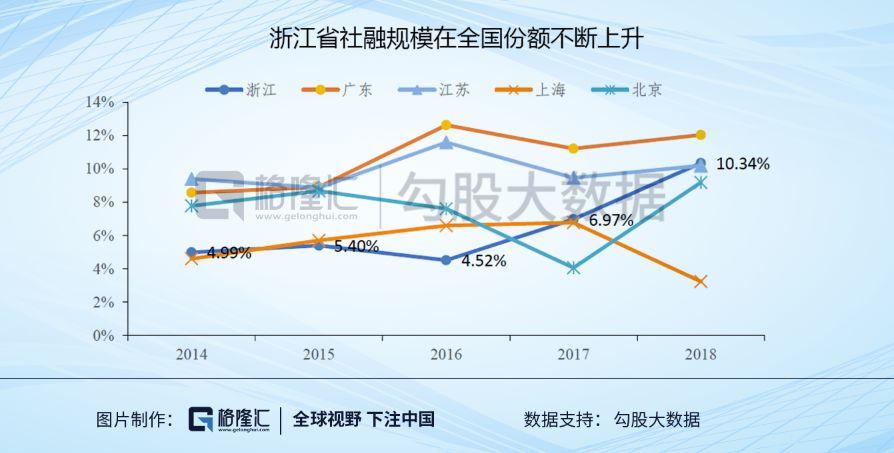

此外,作為寧波銀行業務最集中的浙江,其社融規模佔全國的份額近兩年持續上升,説明寧波銀行的市場越來越廣闊。

俗話説“三分天註定,七分靠打拼”,寧波銀行生在了好地方,至於能否成為優等生,還是要看公司自身發展層面上的努力。

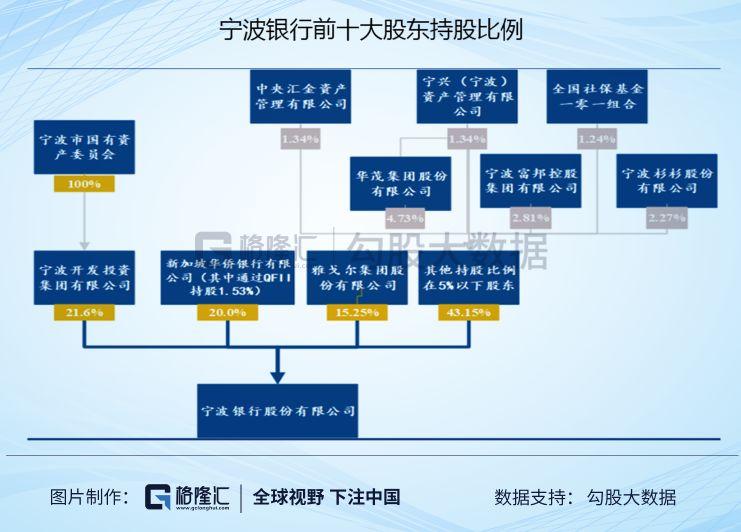

寧波銀行多年來股權結構穩定,國資、外資和民營持股比例相當。前三大股東中,既有國資背景,又有外資和民企的身影。

寧波市國資委是第一大股東,持股比例21.6%;新加坡華僑銀行是公司上市前引進的境外戰投,目前直接和間接(通過QFII)持股合計20%;雅戈爾作為境內最大的戰略投資者,佔股15.2%。寧波銀行多樣化的股東背景,使得其具備更為市場化的經營體制以及規範化的公司治理。

在人員架構激勵機制中,為了激勵管理人員和員工各司其職,保持工作的戰鬥力和積極性。早在上市前,寧波銀行就完成了員工持股計劃。

截至2018 年末,寧波銀行高管持股佔比0.15%,股權市值超過1.2 億元,金額在上市銀行中排第一。高管持股有利於銀行堅持和實施長期戰略,把銀行管理團隊和銀行的長期價值綁定在一起。

除此以外,2018 年寧波銀行人均薪酬達到47 萬元,在可比同業中僅次於南京銀行,充分體現出公司的激勵機制到位。

在公司發展戰略上,寧波銀行一直堅持實施“大銀行做不好,小銀行做不了”的經營策略。

一方面,中小企業的融資需求往往是量少且時間緊迫的,因此也能承受較高的貸款成本。然而,蒐集小微企業的信息往往需要信貸人員深入社區,不僅花費大量的精力且承擔比做大企業客户更高的風險。在激勵制度不完善的情況下,大行的基層人員很難有較高的積極性,因此就無法有效滿足中小企業融資需求。

而另一方面,規模太小的銀行缺少境外合作行的支持,也不具備開展類似外匯擔保、同業外匯拆借等業務。在融資服務和專業水平上,很難滿足中小企業的需求。

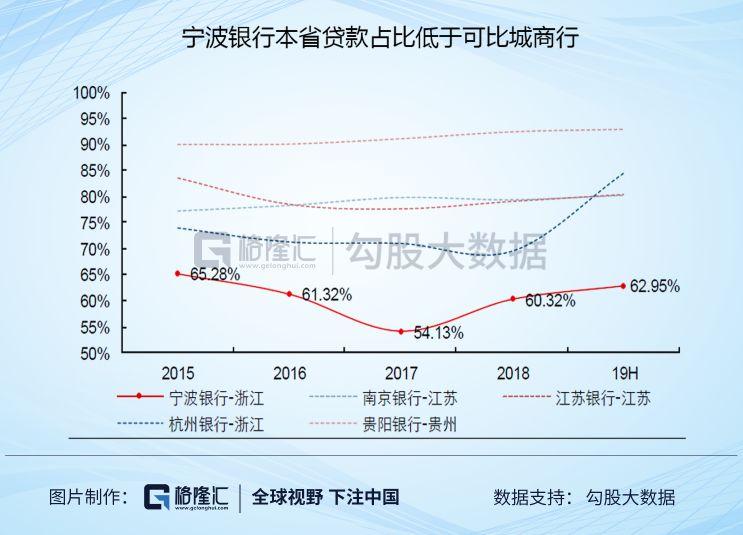

在區域發展上,寧波銀行確立了以長三角為主體,以珠三角、環渤海灣為兩翼的“一體兩翼”的發展策略。寧波銀行的貸款投放省內佔比低於可比同業,近4 成貸款投放在北京、上海、廣東和江蘇,經營區域的潛在基礎客羣和業務拓展空間十分廣闊,説明寧波銀行在同業中“走出去”是做得比較成功的一家。

2

寧波銀行的成績單

受央行降息、利率市場化推進及不良攀升影響,2015年後銀行業整體的利潤中樞顯著回落。2015年行業利潤增速僅2.43%,2017、2018年略回升至5%左右。

城農商行的利潤增速雖然高於行業平均水平,但也從2014年之前的20%以上,回落至2015年後的不到10%。反觀寧波銀行,淨利潤增速遠遠高於行業整體盈利水平,且在2016-1Q19期間一直維持在20%左右。

2018年寧波銀行存貸利差為3.98%,在A股上市銀行中排名第五、城商行中排名第二,遠優於上市銀行和城商行的平均水平。其中,寧波銀行的貸款收益率為5.78%,城商行中僅次於貴陽銀行;存款成本率為1.80%,在中小行中也處於較低水平。

2018年寧波銀行對公貸款收益率為5.19%,這相當於一年期貸款基準利率上浮20%左右,而其它大中型銀行對公貸款收益率大多為一年期基準附近。

從2014年開始,寧波銀行就開始全力發力消費信貸領域。2013年寧波銀行的個人消費貸款僅佔個貸餘額的38%,2014年這一比例大幅提升超過50個百分點至91%,此後仍維持在這一水平左右。2017年後個人消費貸款增速放緩、佔比有所回落,主要是因為以個人消費貸款作為基礎資產進行了資產證券化,2017年和2018年規模分別為40億和78億。

2018年寧波銀行零售貸款收益率重回7%以上,在所有資產中收益最高。即便經過了2014-2015年的大幅降息,寧波銀行的個貸收益率在2018年也重新回到了7.16%,相較降息前高點僅回落50bp左右;反觀對公貸款,2018年貸款收益率普遍較降息前高點回落快200bp。這是因為,個人對銀行的議價能力要遠低於企業,銀行牢牢掌握個人貸款的定價權。2018年末,寧波銀行個人貸款收益率在城商行中排名第二,僅次於常熟銀行。

寧波銀行負債成本率一直處於可比同業的較低水平,低成本的存款佔負債比例自2016 年以來趨勢上升,至2019 上半年末達到68.17%,已經明顯高於可比同業的平均水平。

截至2019 年上半年,寧波銀行非息淨收入佔營業收入比重為41.33%,在上市銀行中處於較高水平。從結構來看,投資收益佔比從2014 年開始逐年提升,2019 年上半年已經佔整體非息淨收入的50.61%,其中主要歸功於貨幣市場基金投資收益的增加;手續費及佣金淨收入佔收入受資管新規影響,其比重雖然自2017 年開始有所下降,但相較可比同業仍然處於較高的水平。

從結構上來看,寧波銀行手續費收入的貢獻主要來自代理業務和銀行卡業務,二者2019上半年佔比分別達到50.56%和32.97%。其中,銀行卡業務源自於信用卡分期快速發展,截至2018 年,寧波銀行信用卡墊款為296.23 億元,僅次於上海銀行;信用卡累計髮卡量為175.10 萬張,卡均貸款餘額同樣在上市城商行中處於領先。

3

寧波銀行成績含金量如何?

寧波銀行過去幾年雖然交出了漂亮的成績單,但是成績單的含金量如何呢?過去幾年,很多地方性銀行為了更高的收益去做風險較大的業務,導致銀行產生各種經營上的困境。那麼,寧波銀行會不會存在為了更好的成績而做風險更大的業務呢?

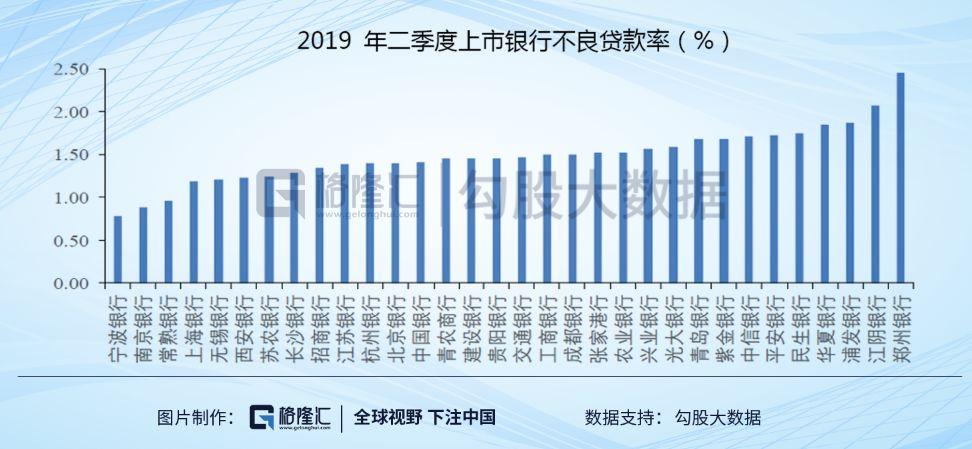

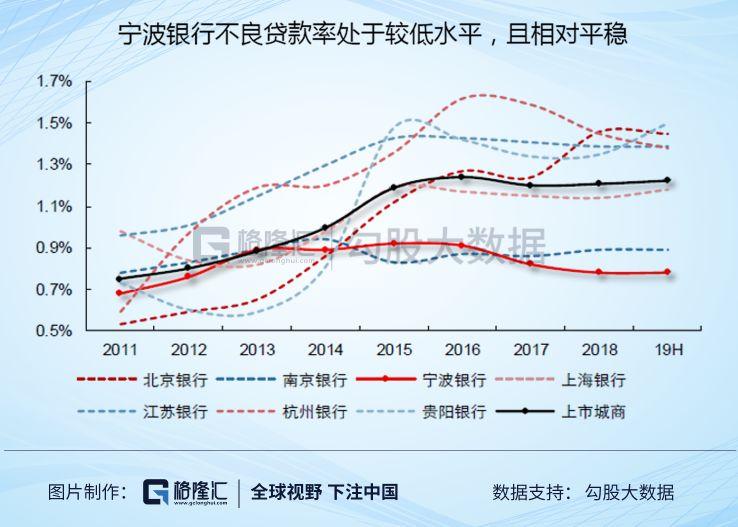

截至2019 年上半年末,寧波銀行不良貸款率水平僅有0.78%,在所有上市銀行中最低。不僅如此,從趨勢上來看,寧波銀行貸款不良率即便在前一輪信用風險暴露週期中也表現的相對穩定,2014-2016 年,可比同業不良快速攀升的階段,寧波銀行基本穩定在階段高位,而之後便率先趨於回落。

2019年上半年,寧波銀行的不良淨生成率僅為0.48%,這在上市銀行中是非常低的水平。從撥備的夯實程度來看,公司撥備覆蓋率達到522%,是上市銀行中最高的;非標資產的撥備在2019上半年也得到了充分計提,達到2.61%,已達到參照一般貸款管理的最低撥備標準。

2011 年浙江中小企業流動性危機發端於温州,2012-2013 年席捲全省;與此同時,2013-2015 年銀行業信用風險也持續大面積暴露,但期間寧波銀行不良率和關注類佔比並未顯著上升,甚至率先迎來改善,這便是源於公司管理層在風控工作上的主動性和審慎性。

一方面,寧波銀行對公信貸主要投向製造業、服務業及商業貿易業的優質國有企業、上市公司,2011年開始寧波銀行嚴格控制集團客户授信總量,限制產能過剩、行業前景不明朗行業的信貸投入,在對公貸款投放結構內部,主動壓降製造業貸款投放,增大服務業貸款投放;另一方面,寧波銀行積極進行貸款的核銷和處置,2012-2016 年核銷力度逐年加大,從不良淨生成率快速上升就可見一斑。

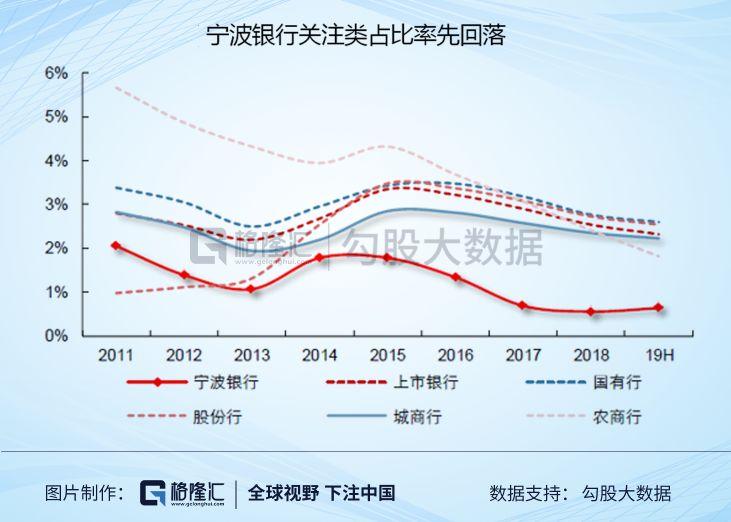

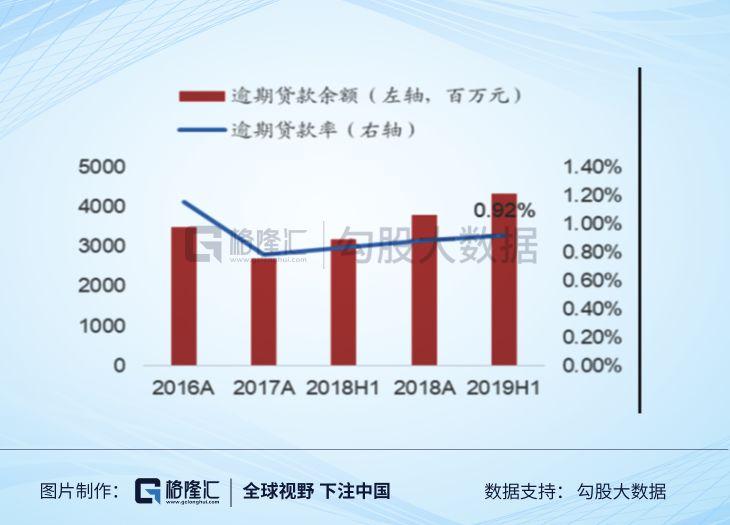

截至19年6月末,關注類貸款餘額29.45億元,較去年末上升5.87億元,關注類貸款佔比僅0.63%,較去年末上升8bps;逾期貸款餘額43.34億元,上升5.27億元,逾期貸款佔比0.89%,較去年末上升3bps。

總體來看,公司的核銷轉出和不良生成情況、關注類貸款佔比、逾期貸款佔比均處於同業較低水平。 報告期末,公司的撥貸比去年末提高了0.01pct至4.09%,撥備覆蓋率高達522.45%,比去年末提高0.62pct,撥備較為充足,風險抵補能力較強。

寧波銀行資產端主要配置品種是投資類資產,貸款也主要以中小企業和個人消費貸為主,這些都是風險權重相對較低的資產類別;同時公司非息收入佔比高,也屬於典型的輕資本業務。橫向比較來看,2019 上半年末,寧波銀行風險加權資產佔總資產比重僅有65.5%,處於上市銀行較低的水平。

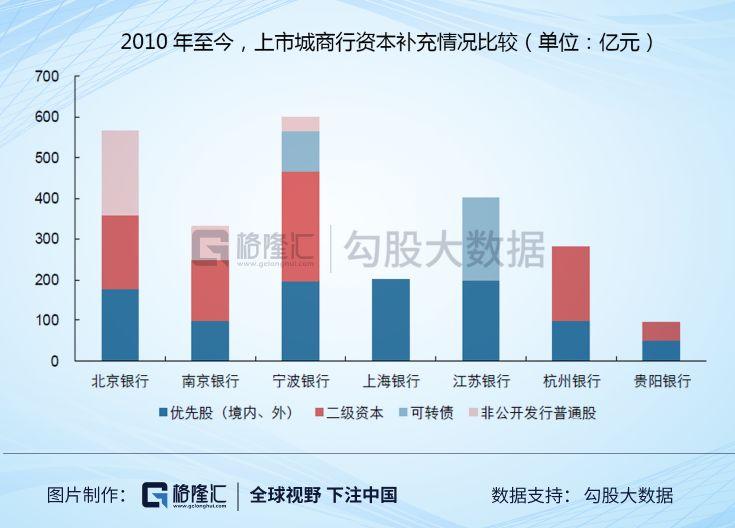

寧波銀行在資本補充方面的能力也十分優秀。體現在兩個方面,一是公司優異且穩定的盈利水平使得自身資本具備出色的內生增長能力;二是優異且穩定的盈利能力也賦予了公司在金融市場上順利進行資本外源補充的能力,2010 年以來寧波銀行資本外源補充規模在上市城商行中處於領先,其中與核心一級資本補充相關的大概每3年一次,包括在2010年定增45億、2014年定增30億、2017年發行100億可轉債。

與此同時,公司新一輪80億定增方案於2019年6月獲得監管批准。這種內生增長疊加外源補充的正向循環模式,使得寧波銀行的槓桿率水平能夠持續保持在較高的水平。

4

結語

自2017 年5 月以來,寧波銀行基本面持續領跑行業,其PB估值也始終處於行業較高水平,寧波銀行相較其餘6 家城商行PB 估值(簡單平均)的溢價率也呈顯著上升趨勢,最高時超過100%,最近1年中樞大約在80%左右。

不論是淨資產夯實程度、撥備儲備厚度還是盈利能力,寧波銀行確實已經是A 股上市銀行中的佼佼者。寧波銀行長期存在的零售消費貸和中小企業貸款優勢,穩步增長的中間收入和領先同業的資產質量,都將保障業績持續穩定增長,ROE 在上市銀行中已率先步入上升週期。

所以現在的基本面可以支撐寧波銀行的高估值,但是向上的估值空間已經不大。未來寧波銀行的股價最主要的貢獻就是業績增長,目前來看寧波銀行穩定高增長的業績基礎牢固,所以依舊看好寧波銀行的投資價值。