10月30日晚間,韋爾股份(603501.SH)發佈了2019年第三季度報告。公告顯示,該公司在今年1-9月實現的營收同比增長了40%,但是同期的歸母淨利潤卻下滑了45%,扣非淨利潤更是同比下降了74%。

不過,該公司的股價在今日低開4.05%後遭遇快速拉昇,截至10月31日收盤,該股最終上漲了2.36%,報收109.99元/股,全天成交了6.72億元,最新總市值為949.94億元。

而如果從年初算起至今,該公司的股價漲幅更是超過了280%。

(圖片來源:格隆匯)

前三季度扣非淨利下滑逾7成

資料顯示,上海韋爾半導體股份有限公司上市於2017年5月,公司的主營業務為半導體分立器件和電源管理IC等半導體產品的研發設計,以及結構器件、IC等半導體產品的分銷業務。

截至2019年9月30日,該公司的控股股東、實際控制人為虞仁榮。

(圖片來源:Wind)

具體來看此次的業績公告,韋爾股份在今年前三季度實現營收94.06億元,同比增長了39.93%;同期的歸母淨利潤為1.35億元,同比下降45.4%;扣非淨利潤為0.62億元,同比下降74.4%。

(圖片來源:Wind)

而結合前幾年的業績來看,雖然該公司的營業總收入在持續增長,但是其淨利潤並未取得相應的增長,目前處於“增收不增利”的狀態。

不過,上市以來,該公司的銷售毛利率在持續增長,今年前三季度這一指標為26.59%。

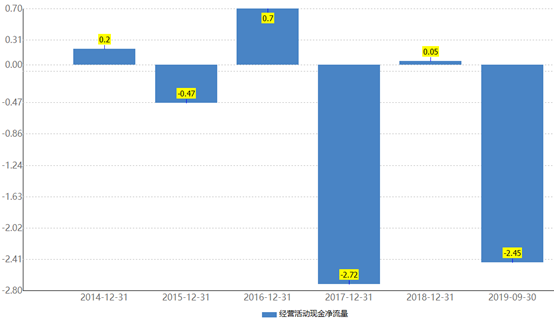

另外,韋爾股份近幾年的經營活動現金淨額的表現比較糟糕,今年前三季度這一指標達到了-2.45億元。

(圖片來源:Wind)

從公告來看,2019年1-9月,該公司的經營活動現金淨流量大幅下滑的原因包括:購買商品、接受勞務支付的現金同比增長了22.89%,達到了72.06億元;支付給職工及為職工支付的現金同比增長77%至10.05億元等。

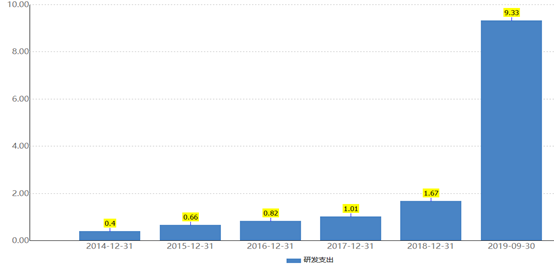

報告期內,韋爾股份的銷售費用為2.78億元,同比增長了59.1%;財務費用為1.66億元,同比增長106.24%;研發費用同比增長117.3%至9.33億元。

(圖片來源:Wind)

值得一提的是,截至目前,該上市公司的實際控制人的質押率為54.04%,而實控人的一致行動人紹興市韋豪股權投資基金合夥企業(有限合夥)的質押率更是高達100%。

(圖片來源:Wind)

通過併購佈局新業務

實際上,雖然韋爾股份近些年的業績表現一般,但該公司在此期間還是通過併購的方式拓展了一些其他的業務。

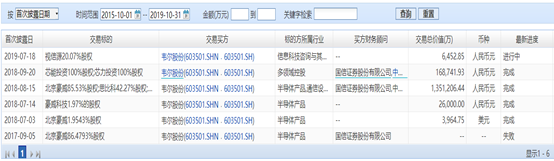

據不完全統計,自2017年以來,該上市公司已經完成了4筆收購,還有一筆收購正在進行中。

(圖片來源:Wind)

在這些併購中,最引人關注的是,韋爾股份於2018年開展的以近130億元收購北京豪威85.53%的股權,增值率為47.63%。這筆收購已於今年7月份正式完成。

資料顯示,北京豪威成立於2015年,其主要業務由其下屬公司美國豪威經營。美國豪威則成立於1995年,原為納斯達克上市公司,在2016年被中國財團19億美元私有化成為北京豪威全資子公司。

該公司主要從事CMOS圖像傳感器設備的設計、生產和銷售,其產品廣泛應用於手機、汽車、安防、醫療、物聯網應用等領域。

該公司已經是全球排名靠前的世界級芯片研發設計和銷售企業。截至2018年12月31日,北京豪威及其子公司合計擁有3440項專利。

2016-2018年,北京豪威扣除私有化相關費用(包括扣除2016年一次性員工獎勵計劃、2017年美國税改、2018年一次性税務事項等因素的影響)後的淨利潤分別為2101.35萬元、2億元、4.13億元,複合增長率為343.55%;2016-2018年,北京豪威綜合毛利率分別為15.75%、23.13%和25.45%,複合增長率為27.12%。

截至2018年末,北京豪威非流動資產中商譽金額50.42億元,佔總資產的比例為34.33%,金額較高,其主要原因系2016年1月北京豪威收購美國豪威,非同一控制下企業合併確認的商譽。

值得注意的是,在將北京豪威收歸旗下後,韋爾股份還在今年對北京豪威旗下的豪威半導體進行了兩次增資。

資料顯示,豪威半導體主要研究開發、生產CMOS圖像傳感器、圖像感應集成芯片及相關零部件和模具等。

9月27日,該公司公告稱,董事會同意使用發行股份購買資產配套募集資金人民幣3億元對豪威半導體上海增資,用於“晶圓測試及晶圓重構生產線項目(二期)”的建設。

10月22日,上市公司又表示,根據公司發展戰略需要對全資子公司豪威半導體上海增資2700萬美元。本次增資以現金方式出資,資金來源為公司自有資金。

從目前的情況來看,韋爾股份在淨利潤增長停滯的情況下花費巨資收購了北京豪威,並連續對豪威半導體進行了增資,明顯是對這兩家公司寄予了厚望,但是最終能給上市公司的業績帶來多大的改善還有待時間驗證。