近日,“口紅一哥”李佳琪在直播中帶貨不粘鍋時竟然翻車,煎雞蛋過程中雞蛋粘在鍋底。一時間,引來媒體口誅筆伐,矛頭直指“網紅帶貨”模式。畢竟傳媒圈的老哥們辛辛苦苦碼一個月字,可能還比不上李佳琪直播一個小時的收入,而李佳琪把弄的東西還讓他們的老婆把自己的錢包都掏空了。

槍打出頭鳥,這是難免的。實踐證明,沒有金剛鑽,還是甭攬瓷器活——不粘鍋的流量還是交給新東方烹飪來守護比較合適。

李佳琪翻車了,可他帶的美粧產品卻依然長紅。

昨日,國產美粧兩大品牌珀萊雅(603605.SH)和丸美(603983.SH)不約而同地分別發佈了公司第三季度的業績及經營數據,數據表明不是李佳琪把美粧帶火,而是美粧把李佳琪帶火了。時勢造英雄,即使沒有李佳琪,也還會有王佳琪、陳佳琪。

今年前三季,珀萊雅實現營收20.8億元,同比增長33.35%;歸屬上市公司股東的淨利潤2.4億元,同比增長32.04%;歸屬上市公司股東的扣非淨利潤則為2.38億元,同比增長41.50%。但就第三季而言,其單季利潤為6663.14萬元,同比增加26.07%。

而丸美同期則實現營收12.12億元,同比增長14.8%;歸母淨利潤3.59億元,同比增長52.3%;扣非淨利潤則同比增長40.2%。其中,最新第三季度營收同比增加21.3%,淨利潤同比更是大增150.6%。

截至今日收盤,珀萊雅和丸美股價分別漲2.01%及4.38%,對應年內股價累計漲幅則分別為105.77%及224.73%。

(圖源:富途)

眼看着“雙十一”在盼望和不安中日益臨近,屬於國產美粧品牌的年尾瘋狂也許才剛剛開始……

“泡泡麪膜”、眼霜齊飛帶動業績增長

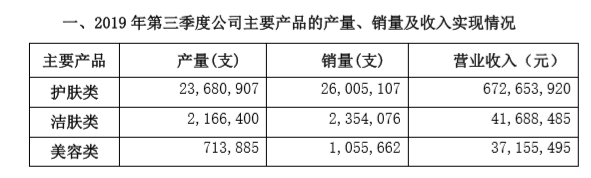

根據珀萊雅披露的第三季經營數據,公司第三季售出產品中,營收佔比最高為護膚類產品,佔比為89.5%,之後為潔膚類及美容類產品,其銷售收入分別為4168.8萬元及3715.5萬元。折算平均單價,除美容類產品外,護膚類及潔膚類產品的單價(30.03元及17.94元)分別下降13.82及1.28%。

公司表示,其護膚類產品單位價格下降主要是由於售價較低的產品佔比較低且同期買贈活動同比增加所致。

(圖源:公司公告)

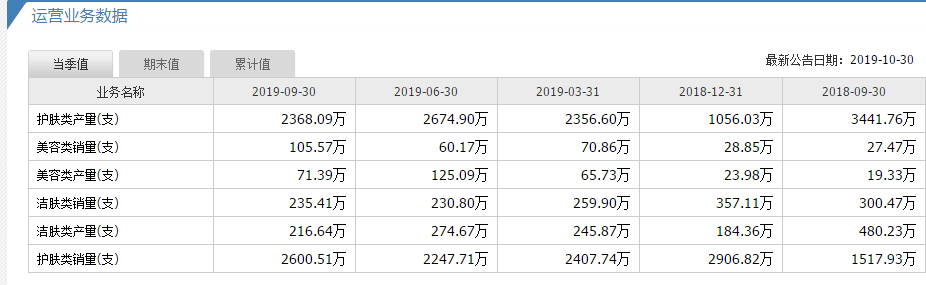

對比過往幾季銷售數據,公司在美容類產品方面的銷售增長較快,去年同期其銷量只有27.47萬支,而至今年第三季度,銷量已增至105.57萬支,同比增284.31%。護膚類產品銷量(2600.51萬)亦取得近五季除去年第四季外的最高銷量。

(圖源:同花順)

第三季公司取得銷售收入7.52億元,較去年同期的5.18億元增長45.17%。營業總成本為6.69億元,同比增加4.5億元。折算公司毛利率為60.45%,同比下降4.62%,淨利率為8.58%,同比下降1.62pcts。

(圖源:同花順)

據國盛證券表示,第三季公司毛利率下降主要是由於期內推出爆款產品“泡泡麪膜”所致。該產品推出令公司的線上銷售增速超過60%。從銷售佔比看,“泡泡麪膜”第三季度貢獻了珀萊雅天貓旗艦店逾70%的銷量及逾65%的銷售額。但同時,該產品毛利率較低,且產品營銷投入較多的費用,導致公司在第三季呈現營收大增,但營收成本、費用增速更快,毛利率及利潤率集體下挫的現象。

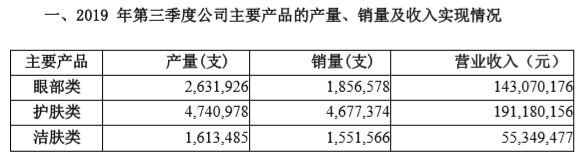

而丸美股份第三季產品銷售情況則有所不同,作為A股的“眼霜第一股”,期內眼部類產品貢獻的收入為1.43億元,銷量為185.66萬支,單價77.06元,同比增加0.34%,遠高於其他產品;而其護膚類類產品的銷售收入則為1.91億元,銷量為467.74萬支,摺合單價40.87元,同比下降4.55%。

(來源:公司公告)

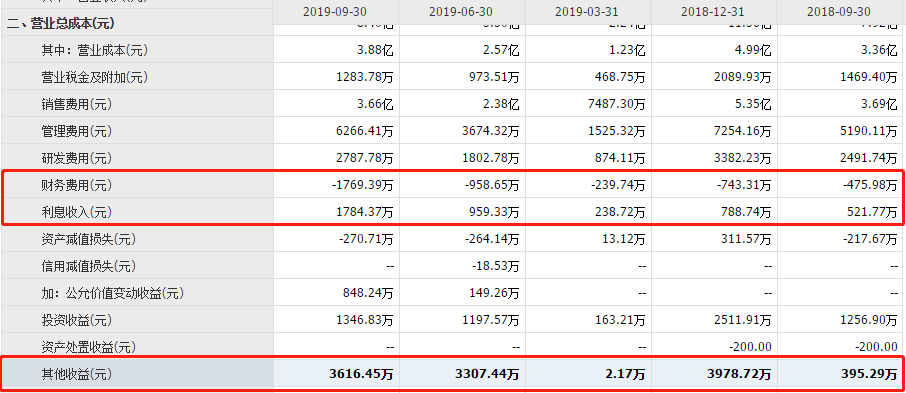

第三季公司的淨利潤之所以同比大增,一方面在於其收入同比上升,另一方面則是其財務費用(收入)及其他收益的大幅增加所致。據公司披露,其財務費用(收入)的增加主要是因為銀行存款利息增加,而其他收益的增加則主要是因為收到政府補貼增加所致。

另外值得留意的是,公司第三季的營銷費用為3.66億,同比去年的3.69億甚至有所下滑。前三季度銷售費用率則為30.2%,同比下降4.8個百分點。中金證券表示,公司前三季營銷費用下降,或是公司主動調整費用投放節奏的結果。

而在第四季“雙十一”活動期間,公司或將會加大在營銷端的投放力度。

(圖源:同花順)

美粧銷售旺季來襲,兩大化粧巨頭前景如何?

據天貓公佈的數據顯示,平台在預售開始10分鐘內,雅詩蘭黛、蘭蔻、歐萊雅、資生堂、HR赫蓮娜、Olay等7個美粧品牌成交額便超過了1億元。今年的美粧產品,似乎比以往更受歡迎。

而從上文披露近幾季的營收情況來看,每年的第四季才是美粧品牌們的豐收旺季。畢竟從“雙十一”開始,購物節便一波接一波,憑誰的錢包都不能放假。

據國盛證券預測,今年第四季度珀萊雅將會維持前三季度營收高增長及毛利率下降的趨勢,在爆品“泡泡麪膜”的帶領下,線上渠道將繼續維持目前的高增速,渠道銷售收入佔比將達到約55%。

而在線下銷售方面,今年前三個月其收入保持個位數數增長。其中,佔線下銷售收入比例較大的CS渠道受到高基數影響,今年增速並不明顯。預期在第四季度一系列線上購物節熱鬧之時,品牌線下渠道銷售只會維持今年前三季的增速水平。

而丸美目前在品牌佈局方面已逐步完善,其中主品牌丸美在推出高端系列丸美東京後逐步輕奢化;春紀品牌在轉型互聯網後,其營銷策略開始走向年輕化及多元化;戀火品牌則專攻輕奢彩粧市場。

而在渠道端,公司在已有的百貨、美容、CS渠道上,亦在電商渠道上通過MCN等營銷手段進行“線上帶貨”。未來公司或從目前的“眼霜第一股”發展成為全渠道、多品牌的美粧集團。

而從丸美第三季披露的情況來看,公司此前似乎在有意控制在營銷方面的投入,年內最後一季的購物集中旺季,預期公司將一定程度上加大其營銷力度,結合購物節的影響,預期公司營收增速將在前三季基礎上進一步擴大。

而隨着業績的增長,未來兩大國產美粧龍頭在市場發展預期及業績存在較大增長空間的情況下,其股價亦可能繼續隨着興起的“國產美粧熱”水漲船高。

這世界上有李佳琪都帶不動的貨,但並沒有剁手族們帶不動的美粧。