機構:國泰君安

評級:增持

本報告導讀:

公司是全球領先休閒旅遊度假村集團,項目儲備較多,盈利情況明顯好轉。

摘要:

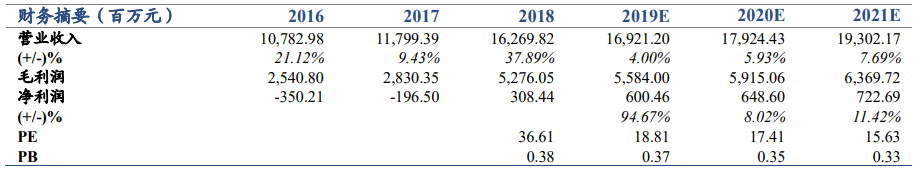

投資建議:我們預計復星旅遊文化公司2019-2021年營業收入分別為169.21億元、179.24億元和193.02億元,歸母淨利潤分別為6.00億元、6.49億元和7.23億元,對應EPS為0.49、0.53和0.59元,給與2020年PE25X,對應價格為13.25元人民幣/14.72港元。首次覆蓋給與“增持”評級。

全球休閒度假旅遊行業增長強勢,市場高度分散。①全球旅遊業是已成為全球最大的經濟板塊之一,佔全球GDP的10.4%。2017年全球人均旅遊支出高達740.8美元,並預期繼續按6.7%的年複合增長率增長至2022年。②休閒旅遊板塊收入佔全球旅遊總收入的58.5%,並預期於2022年增長至60.8%,潛力巨大。③休閒度假旅遊度假村市場高度分散且競爭激烈,市場內前五大公司市場份額佔比僅為2.4%。④中國中產階級人羣暗藏巨大購買力,旅遊趨於全時化、全域化。按收入規模計,復星旅文在全球休閒度假旅遊度假村市場中排名第一。

復星旅文三大業務板塊打造完整生態圈,收入規模行業領先。①度假村業務收入佔比72%以上,是集團頂樑柱。②亞特蘭蒂斯高速增長、加速開發太倉及麗江旅遊目的地,即將迎來新的增長點。③基於度假場景的服務及解決方案板塊亦為集團不可或缺的輔助性板塊④對下游重大客户依賴小,對上游議價能力。

槓桿率逐漸降低,公司業績穩步提升。①自公司成立以後展開一系列重組行動來佈局全球。②郭廣昌間接控股,始終秉承其C2M發展戰略。③公司三大費用佔比重穩定,槓桿比率逐年降低,收入持續增長。④作為行業開拓者,致力於開發、建設人造旅遊目的地,倡導全新旅行方式,未來無限可能。

風險提示:宏觀經濟變化,可能導致相關消費減少或公司成本提升;第三方風險不可控;恐怖主義等不利行為,可能對行業產生不利影響;旅行中常見的意外或受傷事故可能對公司聲譽造成不利影響。