今日盤後,白雲機場(600004.SH)發佈第三季業績。據披露,公司今年前三季度共實現營收58.33億元,同比增長0.51%;淨利潤5.73億元,同比減少37.64%;折算每股基本收益0.28元,同比下降36.36%。

股價表現方面,今日公司收報112.12%,微跌0.28%。但全年而言,白雲機場股價在10月10日一度取得歷史新高23.69元。此前年初至十月上旬,股價一路高歌上漲,區間漲幅一度達133%,但其後的十二個交易日中卻錄得十陰線,並在最近九個交易日錄得九連陰,年內股價累計漲幅已收窄至108.96%。

(圖源:格隆匯網站)

再加上今日這份盤後發出的第三季業績報告,顯示不甚理想的業績情況,白雲機場年內這波股價上漲是終於到頭了麼?

“降本” 取得成效

白雲機場在收入和利潤端同比下滑其實早在去年便有徵兆。

去年六月份,白雲機場發佈公告稱收到國家財政部通知,取消民航發展基金用於返還作為機場收入。改決定自5月29日起設置半年政策過渡期,屆滿後民航發展基金返還將不再計入公司賬面收入。

而2017年,白雲機場的民航發展基金返還收入金額佔公司年度利潤的38.6%。

該政策自去年11月29日開始正式實施,在去年公司的營收基數還包括民航發展基金返還,而該部分返還佔據收入較大部分的情況下,今年年內公司營收同比增長失速或是出現一定下滑就在意料之中。

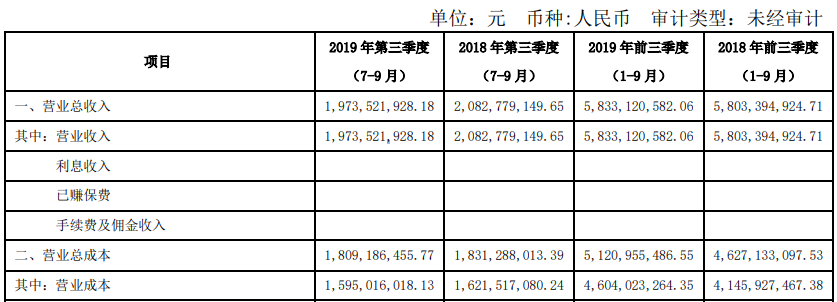

另一方面,去年四月份白雲機場T2航站樓投入使用,必然會產生一定的剛性成本。而去年第一季,T2航站樓並未投入使用,因此若統計半年/前三季的營運成本,白雲機場今年業績對比的基數就相對較小。

今年上半年,白雲機場產生營業成本為30.1億元,同比增長19.2%,其中計提折舊7.2億元,同比增長30.3%。除此之外,T2航站樓的水電運營亦會產生有關成本,導致期內營業開支增大。

而該部分成本自然亦計入到前三季公司的業績,因此白雲機場在前三季度的營業成本為46.04億元,較去年同期的41.46億元增加11%。但若只比較第三季(去年第三季T2航站樓已投入使用),白雲機場單季的營業成本15.95億元實際上較去年同期的16.21億元要有所下降。

而從收入端前三季較去年同期略增0.51%的表現來看,若計入取消民航發展基金返還的影響,其增長實際應頗為可觀。今年上半年,在扣除民航發展基金影響的可比口徑下,公司的營收同比增速約為15%。

(圖源:公司季報)

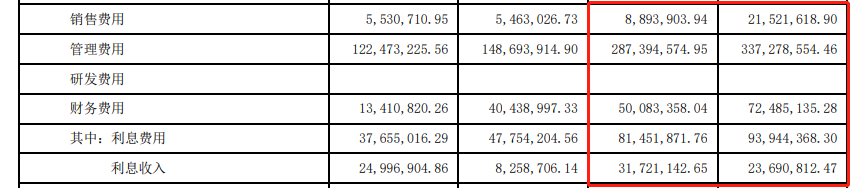

除此之外,白雲機場前三季大幅增長的還有税金及附加費用。前三季度公司税金及附加費用合共為1.7億元,較去年同期的4992萬元大增240.54%。但該部分費用同樣是由於T2航站樓投入使用令房產税增加所致。

而從銷售費用、管理費用、財務費用來看,前三季“三費”較去年同期均出現下降。其中,回顧期間公司銷售費用為889.4萬元,較去年同期2152.16萬元下降58.67%。

(圖源:公司季報)

故此,雖然公司今年前三季營收同比僅小幅增長,其淨利更是大幅下降38%,但若剔除發展基金及T2航站樓於去年第二季方投入的影響之後,白雲機場在收入及成本端表現實際上並不差。尤其是成本端,前三季公司在銷售、財務、管理等費用上同比均出現下滑,在經營規模大幅擴大的情況下(經營範圍多了一個新航站樓),更加不易。

總結而言,在經營範圍擴大的情況下,白雲機場前三季的控費表現較收入增長更加難得。

白雲機場的長線增長邏輯

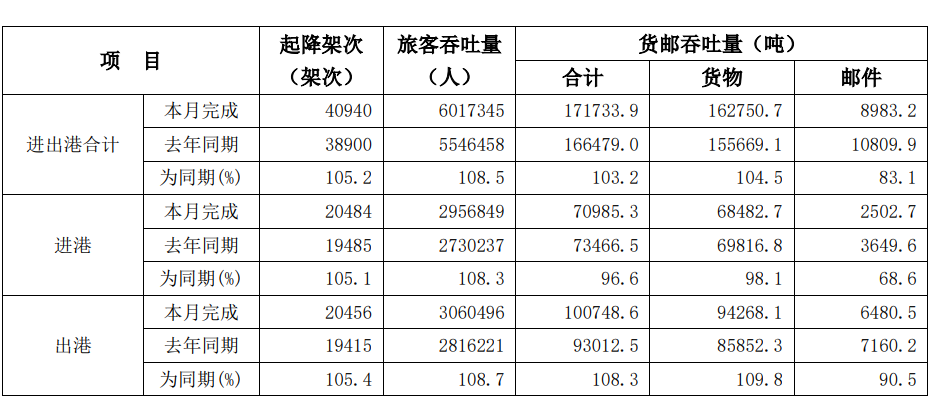

有關白雲機場的長線增長邏輯,自然離不開機場最重要的人流與物流。按公司披露的數據,九月份旅客吞吐量為601.73萬人次,同比增長8.5%;飛機起降4.09萬架次,同比增長5.2%;貨郵吞吐量171733.9噸,同比增加3.2%。統計前九個月,公司旅客吞吐量同比增長5.3%;飛機起降36.57萬架,同比增長3.1%。

(圖源:公司公告)

而按照廣東省機場集團“推進廣東民航高質量發展、爭創世界一流機場集團”目標要求,在T2航站樓啟用後,白雲機場在2020年旅客吞吐量將力爭達到8000萬人次,貨郵吞吐量達到230萬噸。

旅客吞吐量增加帶來最直觀利好自然是消費及有關的廣告收入。據統計,今年上半年,白雲機場免税銷售額為8.44億元,同比增長約兩倍,月均銷售1.41億元。同期國際+地區旅客總共922萬人,同比增長9.1%。折算人均貢獻免税消費額92元,較去年同期34元大幅增長。

銷售額轉化為免税收入則約為3億元,貢獻税後利潤2.3億元,佔期間淨利53%。

而在當前粵港澳機場羣格局重塑,香港機場吞吐量漸趨飽和的情況下,白雲機場的國際旅客數量預期將隨着其旅客吞吐量穩步上升而持續增加。按華創證券預計,2025年白雲機場的國際旅客規模將達到3000萬+規模。而更多的國際旅客自然可貢獻更多的免税銷售收入。

另一方面,今年上半年T2航站樓投入運營後,公司亦實現廣告收入3.5億元,同比增長85%。在“流量”持續預期的前提下,白雲機場在免税、廣告等非航業務的變現途徑正愈發增多,“流量變現”能力亦將逐步提升,繼而持續提升盈利能力及業績。

因此,雖然目前公司業績下滑,但該問題原因一方面是由於對比基數存在變量(T2航站樓),另一方面則是民航基金返還取消的短期影響所致,而從目前機場旅客吞吐量及有關免税及廣告等業務增長情況來看,公司的長線增長邏輯已是較為明朗。

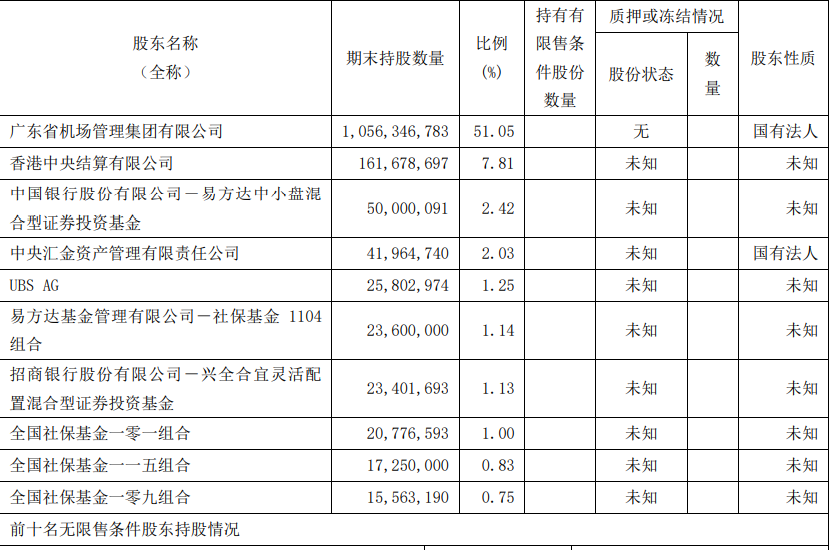

從股東情況來看,白雲機場前十大股東除了廣東省機場管理集團(持股比例為51.05%)外,第二大股東便是香港中央結算有限公司,其持股佔7.81%,之後便是各種社保基金組合。從十大股東構成來看,該等基金及北上資金或可以説就已經為白雲機場做了一個很好的“背書”。

(圖源:公司季報)

對於T2航站樓才剛投產不久,旅客及貨運吞吐量增量效應尚未充分的顯現的白雲機場來説,在控費得當的情況下,近日才創股價歷史新高的它,增長空間或仍然較為廣闊。