昨日,華夏航空(002928.SZ)公佈公司截至9月30日止第三季報。報告顯示,前三季度公司取得營收40.34億元,同比增長28.64%;淨利潤3.66億元,同比增長85.05%。第三季度,公司則取得淨利潤2.25億元,同比增長196.77%。

受消息影響,截至今日收盤,公司股價報11.14元,漲3.24%。年內,公司股價跌幅為40.46%。

(圖源:格隆匯網站)

航線補貼大增推高前三季業績

華夏航空成立於2006年,是國內第一家專門從事支線航空客貨運輸的航空公司。公司在重慶江北國際機場、西安咸陽國際機場及貴陽龍洞堡國際機場等地均設有基地。截至去年11月,公司已開通航線達78條,當中支線航線所佔比例為95%,共運營43架飛機。

而截至今年9月30日,公司共運營38架CRJ900系列飛機,10架A320系列飛機,共計48架飛機。報告期內公司新引進一架A320系列飛機。

(圖源:公司季報)

另外,在本月21日,華夏航空發行每張面值100元,共計790萬張,合人民幣7.9億元的可轉債。公司表示,該部分融資所得募集資金在扣除有關發行費用後,將用於再夠買兩架A320系列飛機,不足部分將通過自籌解決。

公司表示,增置飛機主要是為滿足“未來運力需要”及“提高航空領域市佔率”。

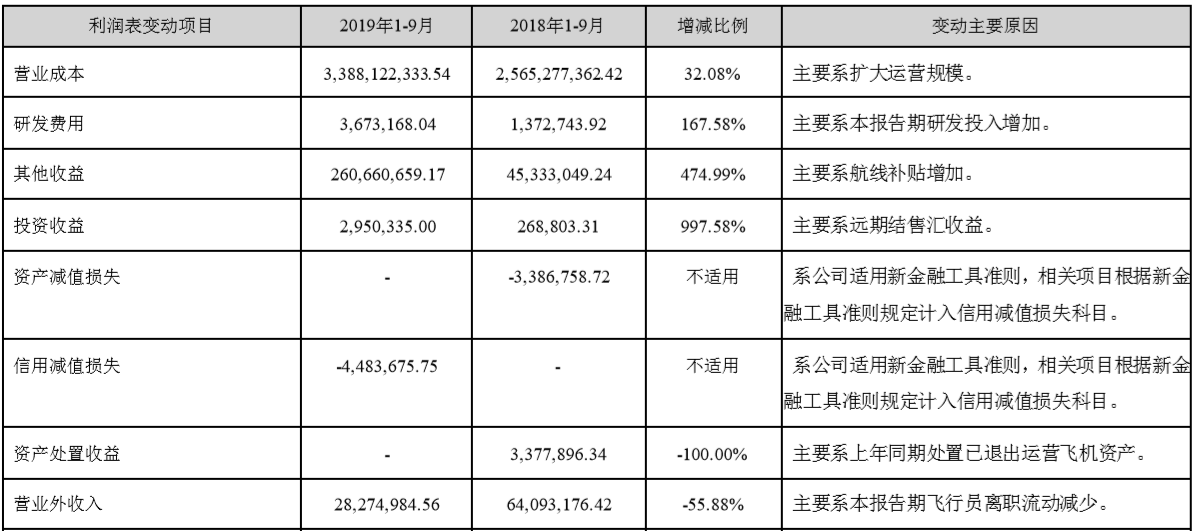

較為快速的運營規模擴張亦為公司帶來了營收較快的增速。今年前三季度,公司營收40.34億元,同比上升28.64%;但同時淨利潤取得3.66億元,增幅85.05%,大幅高於營收增速。

在這背後,“航線補貼”功不可沒。據公司披露,今年前三季度,公司共取得其他收益2.6億,同比增加474.99%,主要是由於航線補貼增加所致。去年同期,公司取得其他收益4533萬元。今年前三季度的其他收益就佔了公司淨利率的71%。

除此之外,公司期內還取得投資收益295萬元,同比增加997.58%,主要為遠期結售匯收益。

至於在其他費用方面,其營業成本、研發費用等費用增速實際上要高於營收增速(其同比增速分別為32.08%及167.58%)。因此,只計算公司期內產生毛利(營收減營業成本)的話,前三季華夏航空的毛利為6.46億元,去年同期為5.7億元,同比增速僅為13.3%。

(圖源:公司季報)

而若從利潤中扣除主要由航線補貼產生的其他收益的話,則今年前三季剩餘利潤今僅為1.06億元,甚至要較去年同期(利潤減其他收益)的1.53億元要低。

據悉,“航線補貼”是二三線城市機場實現航線擴張常用的手段。地方政府相關部門通過給予若干國際國內航線不貼,激勵航空公司或增加其在機場的運力,或在其機場開拓更多的航線。而地方政府之所以會給予航空公司補貼,一來航空公司航線增加有助於加快當地的物流、人流流通,有利於發展地方經濟;二來,很多肯給予航線補貼的地方政府當地本身就有比較豐富的旅遊資源,航線增加自然更有利於促進當地旅遊業相關消費。

而華夏航空基地所在地,恰恰就都是有着較大航線擴張需求的二、三線城市,因此統計期內其航線補貼亦呈現水漲船高之勢。但同時,該部分“經營所得”的收入亦具有一定不確定性,目前華夏航空較快的經營規模擴張固然能令其繼續獲得更多的航線補貼,但另一方面其經營成本、銷售費用、管理費用、研發費用部分項目增速已顯然高於營收增速。

在此情況下,一旦地方政府給予的航線補貼減少,則在擴張中的公司業績就會受到較大影響。

另一面,公司經營規模擴大亦導致其在購買商品及接受勞務支付現金、取得借款收到現金分別同比增加34.5%及51.19%,相對應的則是公司負債的增加。如前文所提及,本月初(第四季)公司再發行可轉債購入兩架A320系列飛機,料亦會一定程度上增加其營運的資金壓力。

(圖源:公司季報)

因此,從第三季季報來看,華夏航空看上去業績亮眼,但若剔除了地方政府給予的航線補貼,實則上在實際的經營上仍有較多的隱患。

“尷尬”的航空股

在中國,航空公司經營不僅深受油價、匯率的影響,還面臨來自高鐵的競爭。自四月份以來,三大航空公司(國航、南航、東航)在A股市場股價跌幅均超過20%,截至最新三公司市淨率分別為1.037、1.317及1.355。究其原因或是在目前經濟大環境下對旅客出遊意願下滑的擔憂。

(圖源:格隆匯,數據截至25日)

上月的沙特黑天鵝事件曾令油價短期走高,航空股一度集體受挫,但其後供應恢復,油價再度回落,疊加美聯儲降息影響,令美元承壓,理論上均應會利好航空股板塊,但實際上板塊表現卻依然未見起色。

(圖源:同花順)

從根本上而言,航空股的集體疲軟還是在於經濟基本面長期確定性仍不明朗,而航空股易受不確定因素(油價、匯兑損益等)影響、毛利率較低,在長期而言航空出行人數持續增長的大邏輯下,機場股的業績確定性會比航空股要更高。

另一方面,在中短距離的運輸上,中國的航空公司正受到高鐵巨大的衝擊。在中短距離(1000公里內)運輸方面,航空運輸與高鐵運輸相比,在價格、時間,甚至乘坐體驗上均並不佔優勢。因此,亦造成了上文所提及的航空公司部分航線過於依賴的航線補貼,不然可能會出現虧損的現象出現。

在經濟大環境還不算太明朗,且內有機場股投資分流,外有高鐵競爭的情況下,國內航空公司無論在市場上還是經營上都頗為尷尬。目前整個航空運輸板塊的市淨率都只有1.322,處於相對低點。

而對比無高鐵競爭的美國市場,其航空業業績確定性則大得多,因此行業估值亦相對較高,如西南航空(Southwest Airlines(LUV.US))最新市淨率就為3.071。

因此,有意見指,未來國內航空公司應該重點發展長距離航線,與國內日漸密集成網的高鐵實行差異化運營。另外,國內大飛機技術發展及量產,才能讓航空公司真正擺脱現時匯兑虧損的不確定性因素影響。在此情況下,航空股業績確定性就可大幅提高。

回到文中主角華夏航空,其最新市淨率為2.47,相對板塊平均市淨率而言已算較高,且除了油價、匯兑虧損之外,在經營擴張的情況下還較為依賴地方政府給予公司的航線補貼。而在相同的行業大邏輯下,其業績不確定性仍大,故此在航空板塊整體不景氣的情況,專攻支線航空市場的華夏航空恐怕很難能脱穎而出。