10月27日晚間,遊戲行業中的佼佼者完美世界(002624.SZ)發佈了2019年三季度業績報告。

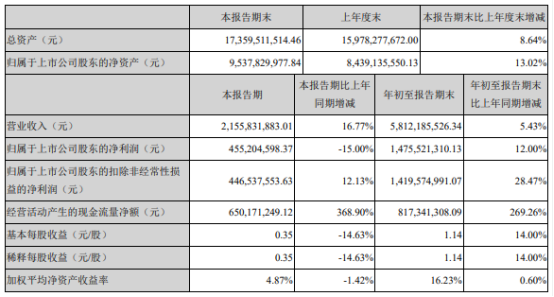

據財報顯示,今年前三季度該公司實現營收58.12億,同比增長5.43%,歸母淨利潤14.76億,同比增長12.00%,其中單季度內,其營收為22億元,同比增長16.8%,歸母淨利潤為4.55億元,同比下滑15.00%。

需要注意的是,或受Q3淨利潤下滑影響,今日完美世界股價起伏比較大,盤中一度跌近2%,隨後漲幅有所收窄,截至發稿其股價又反漲0.31%,報於28.88元,總市值為373億元。

(行情來源:wind)

Q3淨利潤同比下滑,但整體符合預期?

據資料顯示,完美世界是中國大型的影遊綜合體,業務涵蓋完美世界影視和完美世界遊戲兩大板塊。其主要業務包括網絡遊戲的研發、發行和運營;電視劇、電影的製作、發行以及藝人經紀服務及相關服務業務。

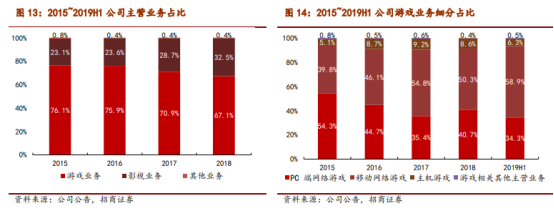

值得一提的是,目前而言,該公司的最為核心的業務可是遊戲業務,雖然,遊戲業務收入佔公司總營收比重略有下滑,但收入佔比仍佔了七八成。據悉,其遊戲業務主要包括端遊、手遊和主機遊戲,2018年遊戲業務收入為53.9億元,收入佔比達67.1%;影視收入為26.1億元,收入佔比為32.5%。院線業務剝離後,2019年遊戲業務收入佔比將更高。

(資料來源:wind)

據其最新的財報顯示,2019Q1-Q3,完美世界實現營業收入為58.12億,同比增長5.43%,歸母淨利潤14.76億,同比增長12.00%,扣非後淨利潤14.20億,同比增長28.47%。

值得注意的是,隨着公司2018年轉讓了院線業務,其收入於2018年8月起不再納入合併範圍,剔除該影響,營收同比將增長16.10%;19年上線手遊《完美世界》《雲夢四時歌》採用授權代理模式,收入計量方法不同於自營,營收實際增速大於16.10%。因此,該公司前三季度業績基本符合市場預期。

不過,單看第三季度業績表現,就沒那麼靚麗了。財報顯示,第三季度營業收入為22億元,同比增長16.8%,歸母淨利潤為4.55億元,同比下降15.00%,扣非淨利潤4.47億元,同比增長12.13%。

(資料來源:完美世界財報)

然而,對於歸母淨利潤下滑的原因,完美世界在財報中指出主要由於去年三季度公司處置聯營企業祖龍部分股權,確認税後非經常性損益1.1億元,3Q19無此類大額非經常性收益。

而現金流方面,完美世界前三季度經營活動產生的現金流量淨額為8.17億元,去年同期為負4.83億元,其中Q3單季度經營現金流淨額6.50億元,高於當期淨利潤,主要由於核心遊戲回款以及影視投入減少所致。

此外,費用方面,公司2019年前三季度銷售費用8.26億,同比增加17.2%;管理費用4.49億元,同比下降7.0%;財務費用1.18億,同比增長1.1%。銷售費用的增長主要來自《神鵰俠侶2》及《誅仙》週年慶推廣活動和買量運營、及代墊Ti9(Dota2國際邀請賽)推廣費所致,其餘費用支出則保持平穩。

因此,針對於完美世界上述業績表現,不少券商機構發佈研報表示,該公司整體業績基本符合市場預期。

除此之外,從以下幾個細分業務來看,或許也能夠窺出完美世界能夠保持穩健發展的原因。

遊戲方面,上半年公司接連推出《完美世界》手遊、《雲夢四時歌》等遊戲。其中,《完美世界》手遊3月份上線後長期實現霸榜,三季度預計繼續維持手遊流水主力貢獻;而Q3新上線手遊為《神鵰俠侶2》由於新發遊戲銷售費用投放以及流水遞延,預計利潤貢獻有限。截至19Q3遊戲遞延收入14.10億元,環比19年Q2增加3.06億元。

影視方面,其播出了《青春鬥》、《神犬小七》第三季、《小女花不棄》、《七月與安生》、《築夢情緣》、《老酒館》、《山月不知心底事》等精品電視劇、網劇。其中,3Q19主要確認了《老酒館》、《山月不知心底事》收入,而·《勇敢的心2》、《絕代雙驕》、《半生緣》等進入10月15日愛奇藝發佈的19/20年招商片單,有望在未來確認收入或帶來回款。

精品遊戲和雲遊戲或成新的發力點?

值得一提的是,憑藉版號重啟的刺激以及雲遊戲的中長期看點,遊戲行業幾乎是目前整個傳媒板塊中景氣度最高的子板塊。

一方面,版號收緊以及監管加強,倒逼行業形成了“內容精品”的共識,而這也就意味着遊戲品質過硬,具備長線運營能力的公司,未來或收益良多。在這其中,對於在2019和2020年迎來產品高峯期的完美世界而言,無疑是一大利好。

從遊戲項目來看,完美世界已上線的《誅仙手遊》長週期運營,《完美世界手遊》借力端遊IP優勢,有望成為公司營收流水的扛鼎之作;新遊儲備豐富,目前測試和正在研發的遊戲超20款,品類齊全、品質精良,體現公司業績增長潛質。

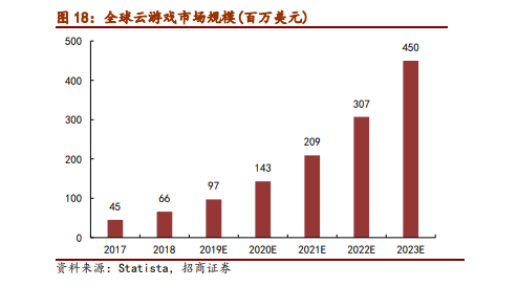

另一方面,雲遊戲市場規模有望快速攀升,這一業務未來或許將成為該公司業績新的發力點。

據知名互聯網數據中心Statista的彙總數據預測,雲遊戲市場規模已從2017年約4500萬美元上升至2018年的6600萬美元。而到了2023年,這一數字預計將猛增至4.5億美元。而這也就意味着,雲遊戲市場規模有望快速攀升。

(資料來源:wind)

與此同時,監管層面的重視以及海內外頭部廠商均在緊鑼密鼓佈局雲遊戲的舉動,都無不反映出一個現象——雲遊戲發展進度可能超預期。而隨着雲遊戲推廣使玩家硬件成本極大降低,主機遊戲不管在畫面還是可玩性上都完勝手機遊戲,在未來有極大的發展空間。

在這其中,完美世界中法團隊合作研發的《非常英雄(UnrulyHeroes)》反響出彩,沙盒生存建造類遊戲深海迷航(Subnautica)在Steam上獲得超過9萬評論,評價等級為非常好評。此外,《完美世界》主機版、端遊及主機雙平台遊戲《TorchlightFrontiers》、《MagicAscension》等項目正在積極研發中,一旦未來主機市場在國內引爆,完美世界必然成為第一批受益的公司。

綜上所述,可以看出,完美世界的核心業務——遊戲業務未來或將受益於“精品內容”的行業共識以及雲遊戲規模的快速攀升。不過,需要警惕的是,其仍需提早防範新遊戲產品上線時間或者流水錶現不及預期、雲遊戲發展進度或影響力可能低預期以及遊戲行業的政策風險等。