10月27日晚間,曾被冠以A股“鋰電巨頭”的堅瑞沃能(300116.SZ)發佈了其2019年第三季度業績報告。引人注意的是,公司前三季度的歸母淨利為虧損26.07億元;由於獨立董事金寶長、田進,監事慕菲、餘敏浩認為無法對當前的經營狀況和財務信息作出客觀、公允的判斷,四人對公司2019年三季報議案均投出了棄權票;另外,公司存在被暫停上市風險。

今日截至午盤,堅瑞沃能下跌1.89%,暫報1.56元,最新總市值為37.95億元,公司股價離2017年7月的高位12.64元/股的累計跌幅已超8成。

行情來源:格隆匯

資料顯示,堅瑞沃能原主業為消防工程,自2016年併購沃特瑪之後,目前的主業包括鋰離子動力電池、新能源汽車租售及運營以及消防工程三大業務,主要產品為32650型圓柱鋰電池、電池管理系統(BMS)、動力電池組及儲能電池組。

前三季度淨虧損26.7億元,現棄權票

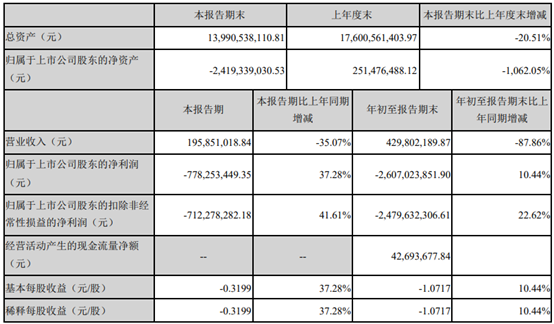

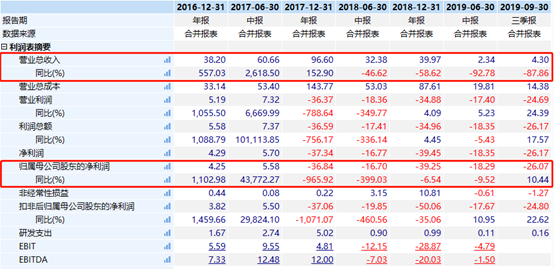

據財報顯示,2019年前三季度公司實現營收4.29億元,同比下滑87.86%;實現歸母淨利潤-26.07億元,同比上漲10.44%;扣非歸母淨利潤為-24.8億元,同比上漲22.62%;經營活動產生的現金流量淨額為4269.37萬元;基本每股收益為-1.07元。

圖源:公司財報

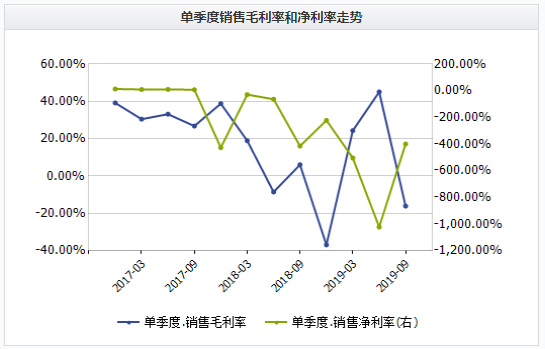

單季度來看,Q3實現營收1.96億元,同比下滑35.07%;實現歸母淨利潤-7.78億元,同比增長37.28%;扣非歸母淨利潤為-7.12億元,同比增長41.61%;銷售毛利率為-16.07%;銷售淨利率為-399.18%,銷售淨利率自2017年Q3之後就一直為負。

圖源:Wind

對於業績虧損的原因,堅瑞沃能在此前的業績預告中曾表示:

1、受債務危機的持續影響,沃特瑪鋰離子電池(組)生產銷售、新能源汽車銷售及服務業務量較小,同時公司及子公司抵債業務減少,導致收入大幅減少;

2、期間費用較上年同期有所下降,主要系人員減少、業務量下降等,導致人工成本、產品質量保證金、運輸費用等下降所致;

3、基於對應收款項賬齡的分析及對存貨、固定資產、持有待售資產等的使用價值或可回收價值的判斷,計提壞賬準備和資產減值準備;

4、預計非經常性損益對淨利潤的影響金額約3.37億元,主要系拍賣達明科技100%股權產生的損失,以及根據其他涉訴案件判決結果計提違約金等。

引人注意的是,在財報中公司特別説明道,因現任獨立董事金寶長、田進任職期間短,瞭解到由於債務危機導致大量資產被查封、幾乎全部銀行賬户被凍結、面臨900多起訴訟案件,無法對當前經營狀況和財務信息作出客觀、公允的判斷,因此對Q3報告議案投棄權票。

與此同時,鑑於沃特瑪大量資產被查封,部分資產已被司法拍賣,且涉及訴訟案件數量龐大,同時,因內部控制存在重大缺陷,雖然董事會要求進行整改,但期內違規擔保等事項仍未完全消除,監事會無法對三季報中披露的經營狀況和財務信息作出客觀、公允的判斷。因此,監事慕菲、餘敏浩對本議案也投出棄權票。

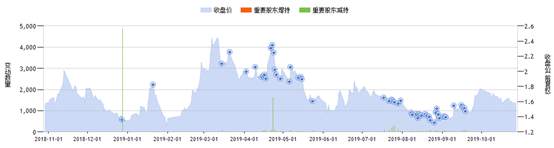

需要警惕的是,據萬得數據顯示,近1年以來,公司重要股東頻頻減持,搜索記錄已達62條,其中,截至9月24日,合計持股5%以上股東童新建、童建明、霍建華、孫喜生合計持股比例已由5.78%降至4.9999%。另外,截至目前,公司前10大股東中,李金林質押股份2479.72萬股,質押率高達100%。

圖源:Wind

高溢價收購如今成“絆腳石”?

基於前文所述可見,沃特瑪對於堅瑞沃能出現業績連續虧損的情況,有着不可推卸的責任,而令人唏噓的是,在4年前將沃特瑪攬入懷中之時,公司經歷高光時刻,然而,在“高光寶座”上僅坐了一年,“還沒坐熱,就陷入泥潭”。

2016年4月,當時“堅瑞消防”發佈公告稱,擬向沃特瑪全體股東以發行股份及支付現金的方式收購沃特瑪100%股權,交易對價高達52億元,產生46.13億元的鉅額商譽,跟上時代步伐,從原本的消防器材公司轉型為“鋰電巨頭”並佈局新能源業務。

據2016年年報顯示,當年公司實現營收同比大增557.03%至38.2億元,實現淨利同比大增1102.98%至4.25億元,初嘗併購帶來的“甜果實”。

然而好景不長,自2017年開始公司“苦日子”就來了,業績一落千丈,從下圖可知,雖2017年實現營收仍同比增長152.88%至96.6億元,但之後的同比增速就持續走下坡路,至2019H1同比下滑92.78%;歸母淨利潤方面,2017年同比大幅下滑966%至虧損36.84億元,2019H1同比下滑9.52%至虧損18.29億元。

圖源:Wind

業績對賭方面,當時的業績承諾為2016-2018年的淨利潤分別不低於4.04億元、9.09億元、15.18億元,而實際淨利潤則為9.27億元、8.81億元、-34.75億元,顯而易見的是,沒有完成業績承諾,李瑤需按照補償的上限52億元對公司進行補償,目前確認李瑤已履行補償款約10.12億元,其個人持有公司所有股份均被司法凍結及輪候凍結,並於日前被司法拍賣。

圖源:Wind

另外,隨着對沃特瑪的收購,公司的擔保額也急速猛增,2016-2018年的實際擔保額分別為22.52億元、60.87億元和47.55億元,其中,2018年的47.55億元全部都是對沃特瑪的擔保,而此時,雪上加霜的是,沃特瑪已出現大量債務違約事項。

據媒體報道,截至2019年10月,堅瑞沃能、子公司沃特瑪及其下屬子公司涉及訴訟案件累計915件(不含撤訴案件),涉訴金額共計103.43億元。其中,已判決金額52.38億元,已進入執行階段的訴訟案件涉及的本金26.85億元,逾期利息、違約金、訴訟費、律師費、保全費等其他費用2.27億元,預計將會使公司當期利潤減少2.27億元。

據公司公告顯示,基於2017-2018年度財報披露的當年經審計淨利潤均為負,若2019年經審計淨利潤仍為負,存在連續三年虧損而被暫停上市的風險;2018年度被出具無法表示意見的審計報告,存在2018-2019年連續兩個年度的財務會計報告均被出具否定或者無法表示意見的審計報告而被暫停上市的風險;存在因2019年末經審計淨資產為負而被暫停上市的風險等。

結語

目前,堅瑞沃能承擔着鉅額負債、業績虧損超26億元、公司資產被查封、子公司訴訟纏身又內部控制存重大缺陷等問題,不利因素諸多,而其雖正在自救,但未來破產重整希望有多少,仍不得而知。